Buenas tardes a tod@s,

A veces los humanos nos complicamos la vida más de lo necesario.

Vamos a esbozar las bases de lo que podría ser un sistema direccional. Por cambiar de subyacente elegiremos el Dax y vamos a hacer algo sencillo. Consideramos simplemente un gráfico semanal y utilizaremos un par de indicadores: el Macd para determinar dirección y el Atr(14) para determinar el nivel de volatilidad estadística. Vamos también a partir de la presunción de que cuando la volatilidad estadística es alta, también lo va a ser en similar medida la volatilidad implícita; asimismo no nos vamos a complicar mucho más con la direccionalidad (otros indicadores, ondas de Elliott, medias, periodos más cortos de tiempo...).

Las opciones tienen siempre el stop ya incorporado, porque es algo inherente a su propia naturaleza, a diferencia de los futuros. Y tampoco les afectan los gap overnight a su stop.

Como siempre tendremos que tener en cuenta los tres aspectos fundamentales antes de abrir cualquier posición:

- Direccionalidad

- Volatilidad

- Tiempo

En lo referente al tiempo, habrá que determinar en base al gráfico cuanto puede durar abierta cada posición direccional que adoptemos y cuando lo sepamos podremos seleccionar los vencimientos apropiados.

Mostramos el gráfico semanal del Dax

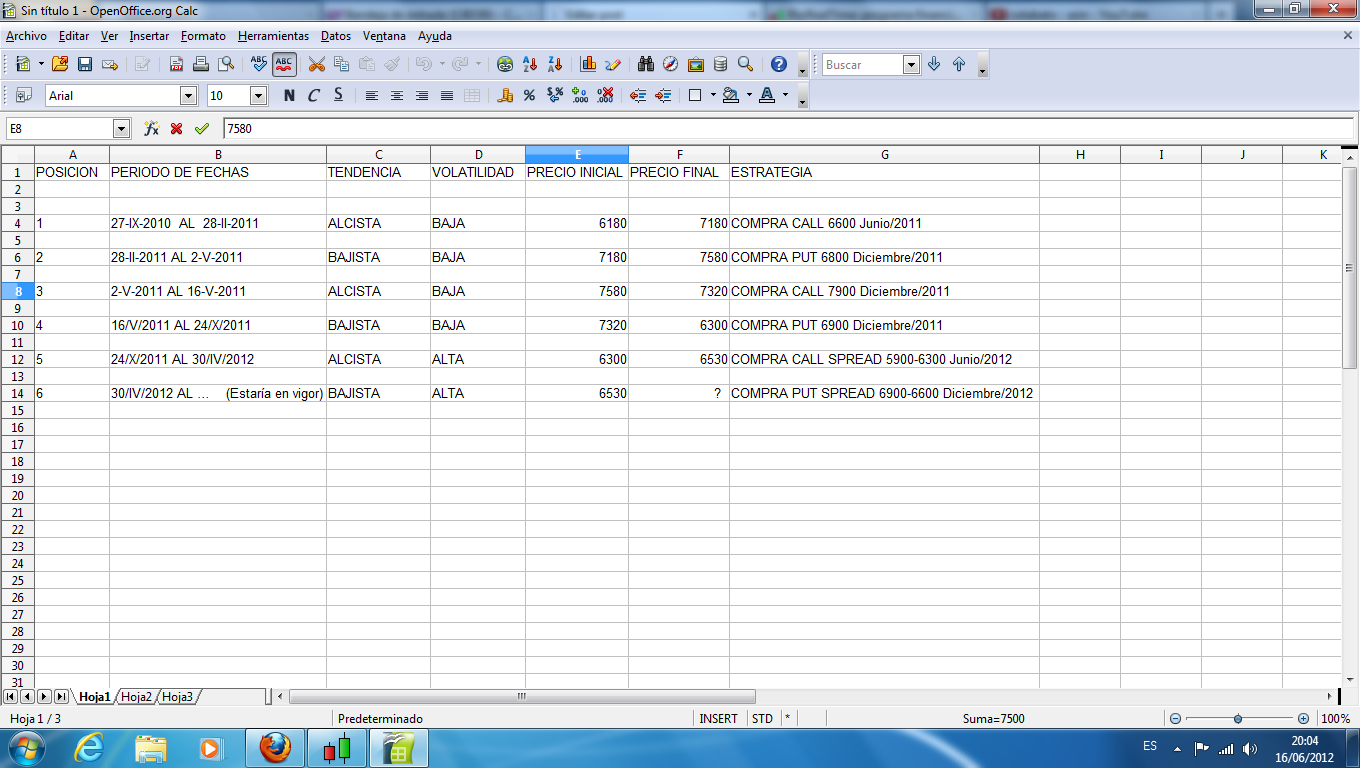

Observamos los siguientes periodos definidos a continuación por el macd semanal:

1. Del 27-IX-2010 al 28-II-2011

2. Del 28-II-2011 al 2-V-2011

3. Del 2-V-2011 al 16-V-2011

4. Del 16-V-2011 al 24-X-2011

5. Del 24-X-2011 al 30-IV-2011

6. Desde el 24-X-2011 y seguiría en vigor.

La tendencia define la operación y viene determinada por el macd del gráfico. Asimismo es el cambio del estado del macd el que nos sacará de la posición casi siempre antes del vencimiento.

El cómo esté la volatilidad nos lo define el Atr(14) en el gráfico. Si es baja, podemos comprar opciones fuera de dinero (no me he complicado mucho y he elegido strikes 400 puntos fuera de dinero aproximadamente). Si la volatilidad es alta compro debit spreads en los que el valor temporal de la opción vendida sea mayor que el de la opción comprada; por ello vendo a dinero y compro dentro de dinero (tampoco me complico mucho y elijo strikes dentro de dinero 400 puntos aproximadamente).

Tiempo de la operación: Se observa que el macd no suele permanecer más de 6 meses en el mismo status (de hecho a veces bastante menos tiempo). Por ello elijo vencimientos en los que me doy por lo menos 6 meses hasta su expiración.

En base a todo ello se hubiera definido el sistema con que las seis operaciones propuestas que figuran en el excel, y la sexta estaría ahora mismo en vigor, COMPRA PUT SPREAD 6900-6600 Diciembre/2012 abierta teóricamente el pasado 30/IV/2012 con un Dax en 6600 y que al cierre del viernes lo teníamos en 6229.

Saludos

")