En este artículo vamos a exponeros cómo es posible llevar a cabo estrategias con opciones weeklies netamente vendidas protegiéndonos con futuros en aquellos casos en los que el movimiento del mercado nos ponga contra las cuerdas. Vamos, por tanto, a hacer una aproximación de cómo se desarrollaría una estrategia de cobertura y qué ventajas nos reportaría ésta de cara a delimitar nuestro máximo riesgo con respecto a no protegernos en modo alguno. El futuro es de los previsores, y este artículo viene a ilustrar por qué…

Bien, empecemos por el principio.

¿Qué ventaja fundamental tienen las opciones weeklies? Pues para el caso que nos ocupa hoy, la respuesta sin duda es el enorme valor que alcanza la griega Theta, es decir, los ingresos generados por el mero paso del tiempo. Especialmente en este tipo de opciones con poco tiempo hasta el vencimiento, este parámetro alcanza sus máximos niveles posibles por encima de cualquier otro tipo de estrategias con opciones netamente vendidas. Este factor es lo que hace a las opciones weeklies tan atrayentes para muchos principiantes, los cuales suelen también olvidar que necesitan de un riguroso plan de acción con el que ajustar o cubrir sus posiciones en caso de que el mercado no se comporte tal y como ellos esperan. Suelen menospreciar el importante hecho que una sola operación fallida y fuera de control con este tipo de estrategias puede destrozar meses de trabajo y operativa rentable e incluso más cosas… Nunca infravaloremos esto.

A continuación vemos una estrategia de cunas vendidas con opciones weeklies la cual operamos semanalmente con fines principalmente formativos en OptionElements.es. Dicha estrategia se basa en dos pilares fundamentales: Por un lado, y como hemos comentado, el enorme y creciente valor de Theta a lo largo de la vida de la posición y, por otro, la tendencia a la lateralidad del subyacente operado, en este caso, el Russell 2000. La conjunción de estos dos elementos ha conseguido crear en los últimos tres años un Track Record bastante robusto tal y como podemos ver en el siguiente Link.

No obstante, lo primero es dejar claro que estamos ante una operativa “No-Touch”, es decir, las operaciones de dicho Track Record han sido generadas sin llevar a cabo ningún tipo de stop loss, ajuste o cobertura que limitara nuestra máximas pérdidas asumidas. Simplemente nos hemos limitado a entrar cuando se dan las condiciones que dicta nuestra pauta y a salir cuando ésta nos lo indica, sin más. Hemos asumido las pérdidas latentes que en cada momento teníamos sea cual fuere su cuantía lo cual. Aunque a nivel pedagógico esto nos ha permitido exponer las virtudes y potencial de las opciones weeklies, no es para nada recomendable llevarlo tal cual a nuestra cuenta de trading.

Es cierto que en la práctica no nos hemos enfrentado hasta la fecha a ninguna operación que merme contundentemente nuestra cuenta con fortísimas pérdidas. No obstante solemos advertir a nuestros alumnos que el precio que el mercado nos impone por acceder a tan contundentes y continuos beneficios durante la mayoría de las semanas es tener que asumir en un pequeño pero JAMAS despreciable porcentaje de operaciones a pérdidas que pueden llegar a poner en jaque gran parte e incluso toda nuestra cuenta de trading. De hecho, incluso en la presentación de esta técnica en nuestra web dejamos claro que como máximo se debe destinar a ella un pequeñísimo porcentaje de nuestra cartera total destinado a trading con opciones. Obrar de otra manera sería jugar con un fuego que antes o después nos quemaría. Los motivos pueden ser apreciados en la siguiente imagen:

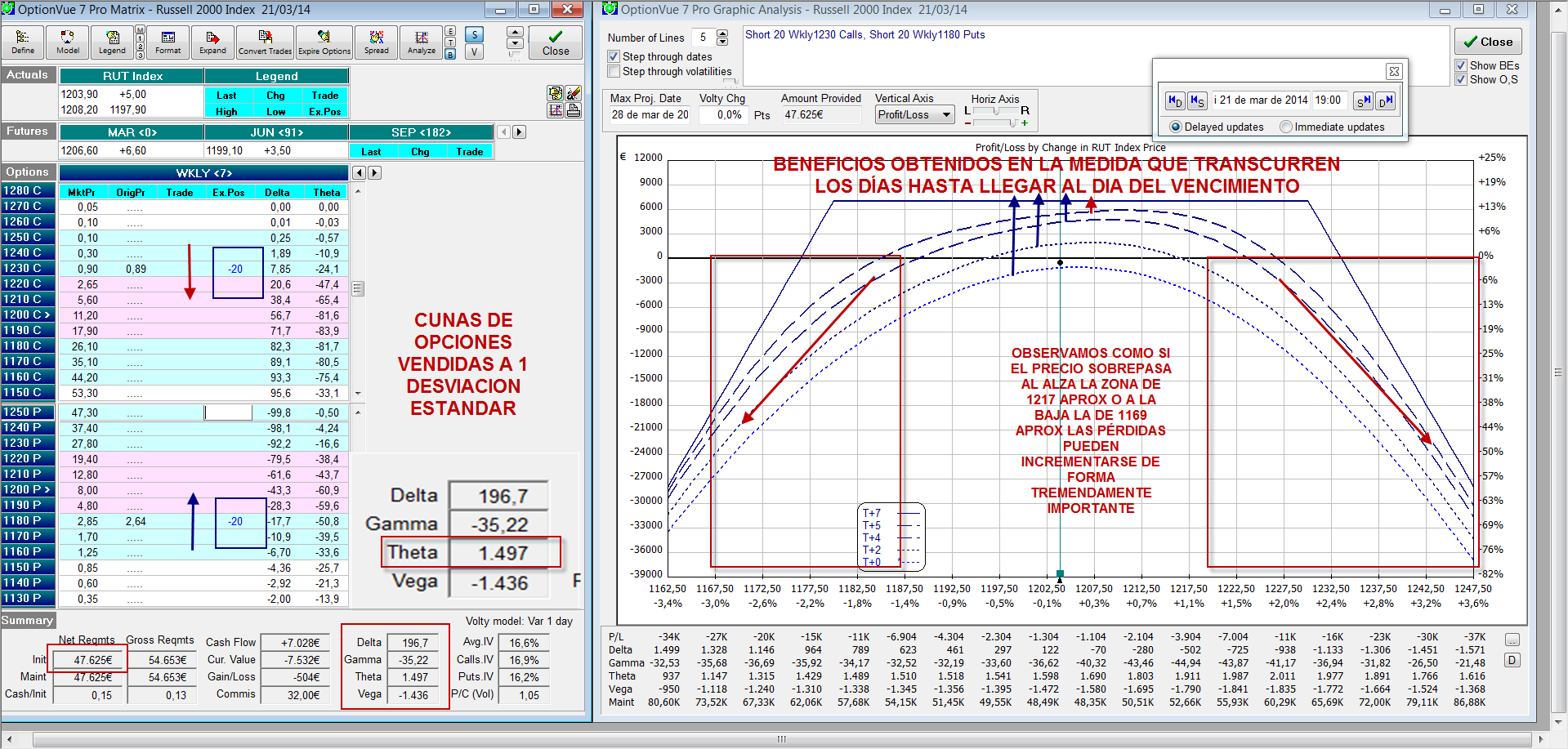

Vemos que el pasado 21 de Marzo abríamos 20 Cunas Vendidas a una distancia de una desviación estándar del precio de nuestro subyacente en ese momento, Russell 2000, que en era de 1203,90 ptos. Nos ingresan por ello unas primas de 7.029 $, aprox. un +7% de nuestro capital en cuenta, 100.000 $.

Lo primero que llama la atención es cómo, en la medida que el precio se mantuviera más o menos en el mismo nivel, aproximadamente 1204 ptos., los beneficios de nuestra posición crecerían tremendamente por si solo debidos a Theta. En los primeros días ésta tendría un valor de unos +1.497 $ el cual se iría incrementando sesión a sesión. Esto significa que por cada día transcurrido nuestra posición habrá ganado aproximadamente unos +1.500 $ debido solamente al mero paso del tiempo. Entendemos ahora mejor donde radica el tremendo atractivo de este tipo de operativa: Casi un +1.50% de beneficio diario sobre el total de nuestra cuenta por el mero hecho de tenerla abierta. Por supuesto no debemos olvidar nunca que tanto el movimiento del precio, Delta, como los cambios en volatilidad, Vega, irán aportando o restando dólares constantemente a dicha cantidad teniendo como resultado final de cada día tendremos el sumatorio de lo aportado o retirado por cada griega durante ese jornada.

Hasta aquí la parte positiva de la estrategia. Veamos la negativa.

Fijémonos por favor en el nivel de pérdidas que esta posición es capaz de generarnos en caso subidas o bajadas contundentes del mercado si permanecemos pasivamente en ella, es decir, sin aplicar ningún stop loss ni llevar a cabo ninguna estrategia de cobertura. Como decíamos antes, es exactamente este enfoque el que hemos empleado en nuestro Track Record presentado, es decir, JAMAS hemos protegido nuestras posiciones sean cuales fueren las pérdidas latentes que éstas nos arrojaran. Volvemos a insistir que el cometido de exponer esta operativa tal cual es principalmente pedagógico y sólo en segundo plano pretende ofrecer unas pautas generales de trading sobre la cual cada alumno pueda definir sus propias estrategias complementarias de cobertura.

Pues bien, llegamos aquí a uno de los conceptos principales. ¿En qué consiste cubrir una posición? Simple y llanamente se trata de reducir o eliminar los beneficios potenciales que inicialmente teníamos planeados obtener en determinados niveles de precio de nuestro activo operado a cambio de mitigar o reducir las pérdidas potenciales que podíamos llegar a sufrir en otros niveles de precio de nuestra posición. El sentido que este concepto persigue no es otro que aportar una razonable gestión del riesgo a nuestro trading: No es asumible operar técnica alguna sin poder definir los peores escenarios de pérdidas a los que podemos enfrentarnos si el mercado se mueve fuertemente en nuestra contra.

Lo vemos mejor con una imagen. Tres días después de nuestra entrada la posición nos presentaba unas pérdidas de nada más y nada menos que -12.804 $, más de un -12.80 % sobre el capital total de nuestra cuenta. No obstante, lo peor era que podíamos seguir incrementándolas exponencialmente a poco que el subyacente siguiera cayendo… Si nos fijamos éste había caído hasta los 1178,40 puntos desde los 1.203 puntos que marcaba cuando abrimos la posición.

Apreciamos aquí por tanto la otra cara del trading con opciones vendidas. La contraposición al hecho de aspirar a ingresos continuados por el mero e imparable paso del tiempo radica en situaciones como la que apreciamos aquí: Nuestras pérdidas pueden crecer de forma vertiginosa si dejamos impasibles que nuestro subyacente salga contundentemente de nuestro rango de precios. Es cierto que estadísticamente suele ocurrir muy pocas veces pero antes o después nos enfrentaremos a un movimiento cuya amplitud puede llevarse por delante la totalidad de nuestra cuenta e incluso más.

Por ello, en la imagen hemos señalado la zona en la que hubiera sido adecuado ir vendiendo futuros poco a poco como forma de contener o mitigar las pérdidas que ahora mismo sufrimos. De haberlo hecho así ¿Cómo sería el estado global de nuestra posición actualmente?

Lo vemos a continuación.

Observamos nuestra posición anterior debidamente cubierta con la ayuda de futuros vendidos. Estos han sido añadidos en base a los niveles negativos que nos iba presentando la griega Delta. Básicamente ella era la culpable de nuestras pérdidas por lo que era necesario neutralizarla: La mejor forma de hacerlo sin afectar al resto de griegas es sencillamente emplear futuros comprados o vendidos según las necesidades de cada momento.

Para más detalle de lo ocurrido en nuestra posición tenemos la siguiente tabla. En ella apreciamos como hemos añadido futuros vendidos a nuestra posición original con opciones, los beneficios que éstos nos han ido reportando y como han mejorado increíblemente las tremendas pérdidas latentes que las opciones por sí solas nos hubieran reportado en los peores momentos del mercado. Vemos pues cómo desde unas pérdidas latentes que podrían haber sido superiores a -18.000 dólares nos hemos quedado con menos de la tercera parte gracias a nuestra cobertura con futuros.

A cambio, y como nunca nada en el trading es gratuito, hemos empeorado la zona de beneficios potenciales que teníamos anteriormente en caso de que nuestro subyacente subiera. Con esta cobertura a día de vencimiento si el subyacente cerrase en niveles superiores a 1.190 ptos. terminaríamos en pérdidas. Sin ella tendríamos beneficios garantizados hasta niveles de 1.232 puntos, casi 40 puntos más arriba. En definitiva, estamos ante el coste ineludible de haber contenido nuestras tremendas pérdidas originales.

Y bien, ¿Qué pasaría a partir de aquí? Bueno, tenemos tres escenarios posibles:

- Que el mercado continué bajando y por tanto tengamos que seguir añadiendo algún futuro más para ir conteniendo las pérdidas. Llegaría el momento de que ya nos sería muy difícil terminar la posición con beneficios ante lo que tendríamos que valorar si nos interesa seguir en ella o asumir las pérdidas latentes que tengamos que, por supuesto, van a ser siempre muchísimo menores a las que hubiéramos tenido que asumir de no haber hecho ningún tipo de cobertura.

- Que el mercado permanezca lateral más o menos en estos precios hasta el día de su vencimiento. En ese caso sencillamente dejaremos la posición tal y como está intentando liquidarla con el máximo beneficio posible generado especialmente gracias a los ingresos que la Theta de las opciones nos ha ido reportando.

- Que el mercado vuelva sobre sus pasos y emprenda de vuelta el camino alcista. En ese caso tendremos que ir deshaciendo los futuros vendidos poco a poco al igual que hicimos cuando nos cubrimos9. Deberemos asumir con ello a buen seguro algunas pérdidas en dicha retirada de coberturas las cuales a su vez reducirán el nivel de beneficios potenciales que originalmente nos ofrecían las opciones.

Ese es y será siempre el precio o peaje a abonar por haber contenido nuestras máximas perdidas latentes y no tener que enfrentarnos a un escenario de pérdidas casi infinitas como originalmente teníamos. Incluso pueden darse ocasiones que, ante mercados realmente zigzageantes e indecisos, tengamos que cubrir, des-cubrir y volver a cubrir nuestras opciones con el mayor gasto que eso supone. En esos casos deberemos conformarnos con muy leves beneficios e incluso algunas pérdidas muy contenidas. Desde el punto de vista de la gestión del riesgo se trata, sin duda, de un mal menor si a cambio hemos delimitado perfectamente el peor nivel de pérdidas a la que enfrentaremos nuestra posición.

En resumen nos hemos acercado a un concepto bastante interesante y absolutamente necesario si queremos trabajar con estrategias de opciones weeklies netamente vendidas… con diferencia las más rentables que existen. En este caso hemos elaborado nuestras coberturas con futuros pero también podríamos haber comprado spreads de opciones o simplemente opciones. Todo depende del “poder de protección” bajista que queramos tener con nuestras coberturas.

En definitiva, en este artículo hemos vislumbrado a qué se refiere exactamente la frase: “Un buen trader de opciones no es más que un experto gestor del riesgo”. Como hemos visto nuestra posición con opciones orginalmente se valía y sobraba por sí misma para ir generándonos beneficios día tras día. Era cuando el mercado se salía de su zona de “productividad” cuando nos tocaba desplegar nuestras más afinadas herramientas y conocimientos de protección para que ninguna operación pudiera JAMÁS llegar a encontrarse fuera de control y llevarse por delante toda nuestra cuenta y, quién sabe, quizás también una buena parte de nosotros mismos….

Mis mejores deseos.

Ricardo Sáenz de Heredia.