En este artículo analizamos la Evolución de nuestra Estrategia Income de Tipo Mensual con Opciones sobre Nasdaq 100 durante la operación cerrada en el presente mes de Marzo 2014. Esta operación ha sido monitoreada y analizada en profundidad en los Salones Virtuales de OptionElements.es . Partimos siempre de una cuenta con 100.000 Dólares de capital inicial y unos parámetros de garantías tipo Margin Portfolio. Fue operada con opciones mensuales de Vencimiento Abril 2014.

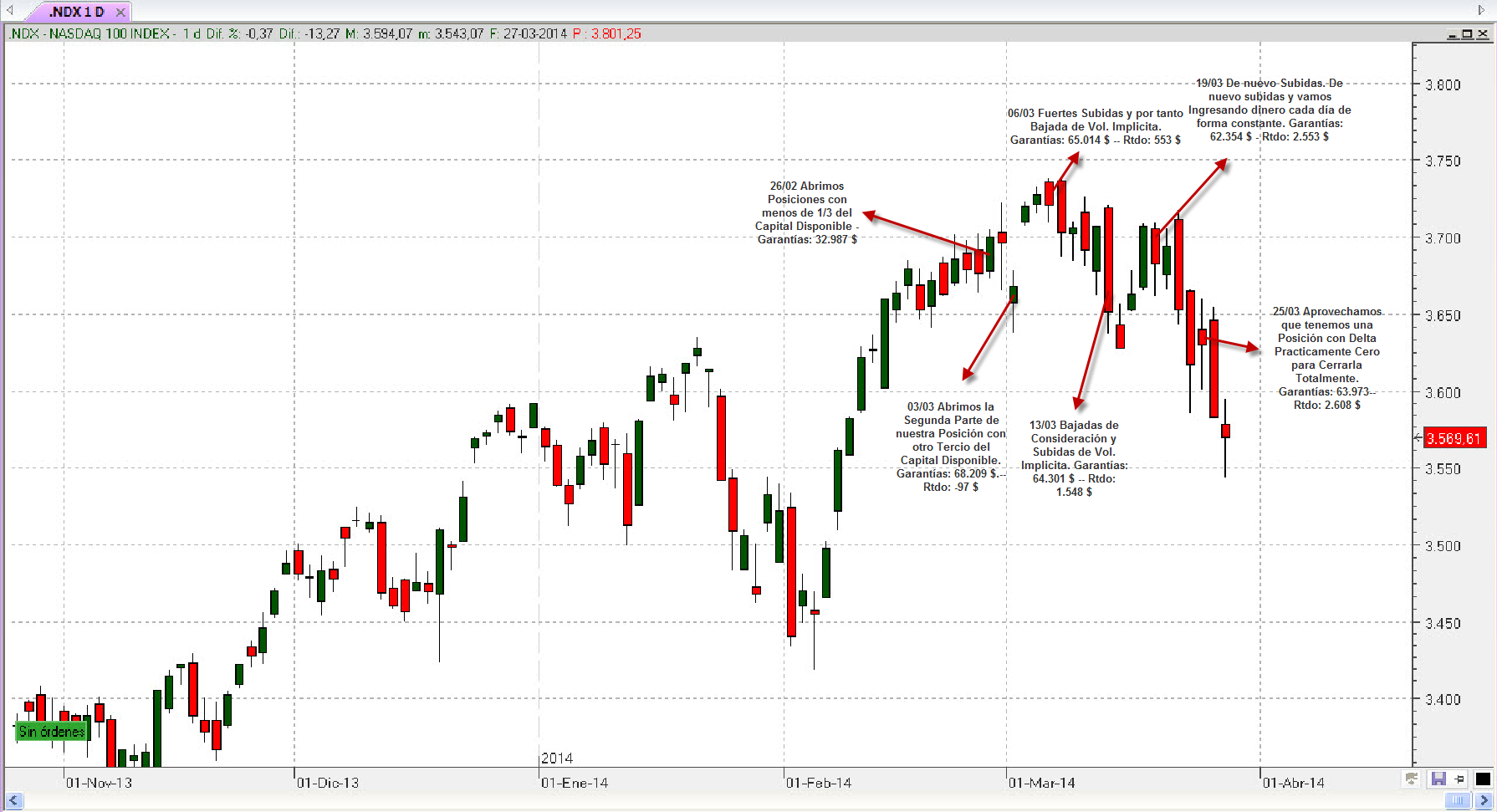

Como podemos apreciar en la siguiente imagen este mes nos hemos encontrado un escenario de mercado totalmente distinto al que tuvimos el mes anterior. Vemos que éste es mucho más tranquilo y sosegado sin grandes amagos de ruptura tanto al alza como a la baja lo cual supone, en definitiva, el escenario ideal para una estrategia con opciones Neutral a Mercado como es la nuestra.

La operación comienza el 26 de Febrero y termina el 25 de Marzo, en total 27 días en mercado. Entramos en la posición en dos partes, una el propio dia 26 de Febrero y otra el 3 de Marzo. El motivo de hacerlo así era porque la volatilidad estaba en mínimos y el mercado daba muestras de congestión alcista. Llevábamos varias barras pequeñas que no conseguían romper máximos de forma contundente así que entendimos que era muy probable ver algún recorte de precios con subida de volatilidad incluida en las próximas sesiones. Y así ocurrió.

No olvidemos que nuestra posición global al ser netamente vendida de opciones necesita de una volatilidad razonable de forma que las primas que ingresamos gracias a las opciones vendidas sean de una cuantía suficiente teniendo en cuenta el riesgo que asumimos al venderlas.

En la siguiente imagen vemos nuestro "mapa de operación" el cual ilustra como siempre la primera hoja de nuestro diario de trading.

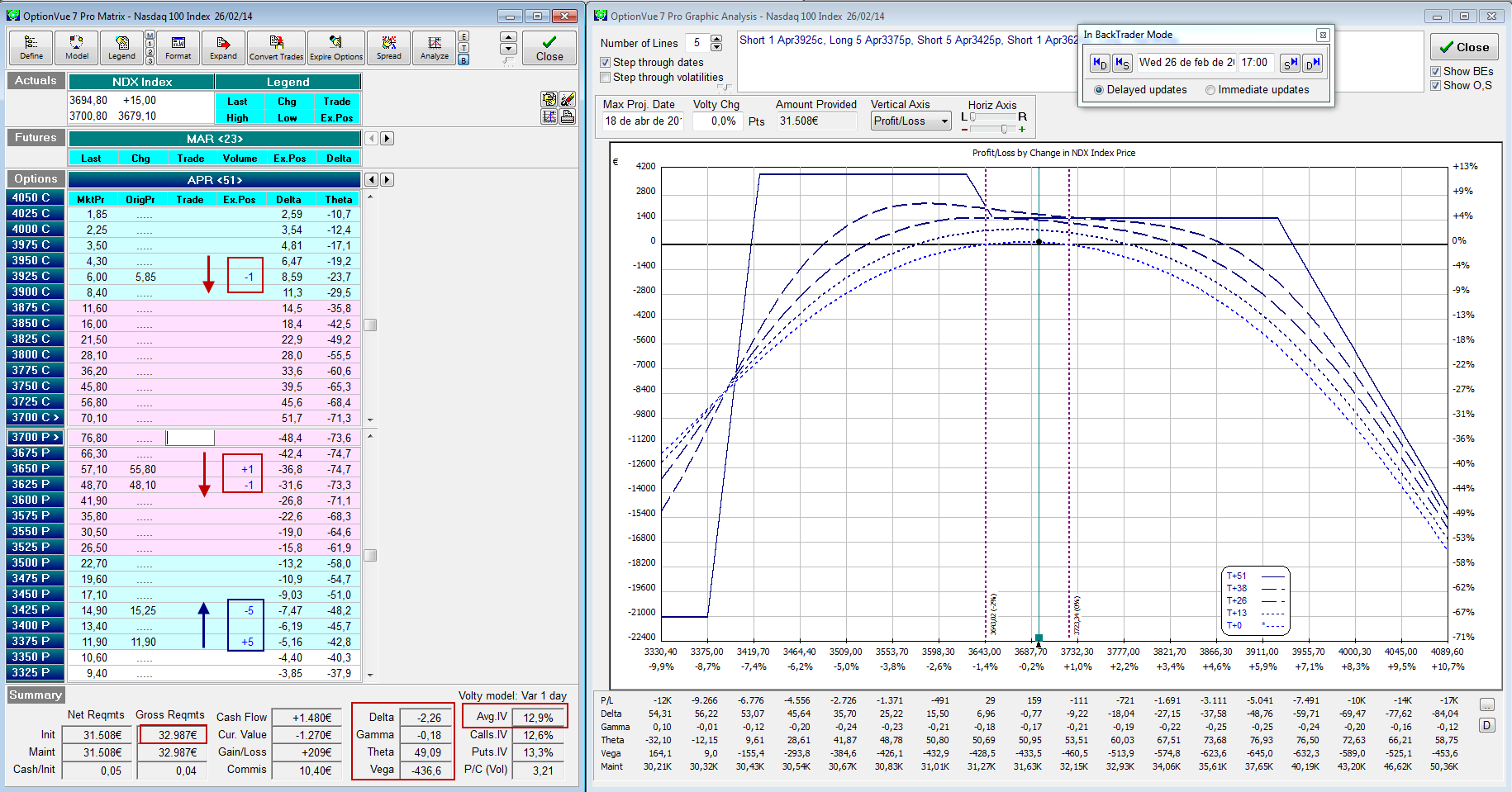

26/02/2014. Apertura de la Primera Parte de la Operación.

Comenzamos la posición usando como garantías solo un tercio del capital disponible en cuenta. La volatilidad es muy baja y el mercado parece cansado e incapaz de romper al alza por lo que es probable que nos encontremos en los próximos días con mayores primas para vender opciones.

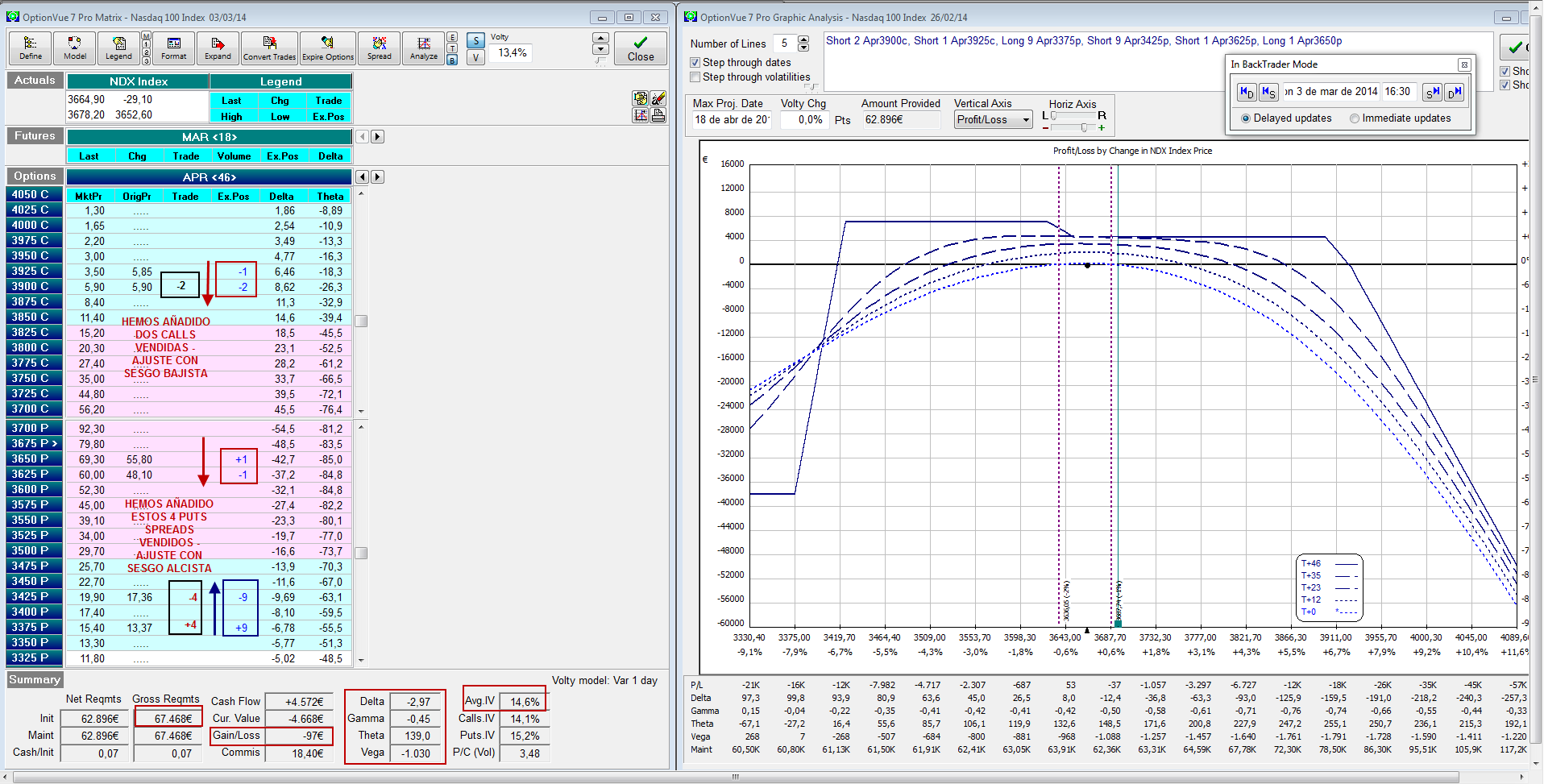

03/03/2014. Aumentamos nuestra Posición Inicial.

Aprovechando el incremento de Volatilidad Implícita que las bajadas del mercado nos traen decidimos aumentar el número de spreads verticales vendidos tanto en el lado de las calls como de las puts pero siempre manteniendo unos ratios entre nuestras griegas lo más neutrales a mercado posible.

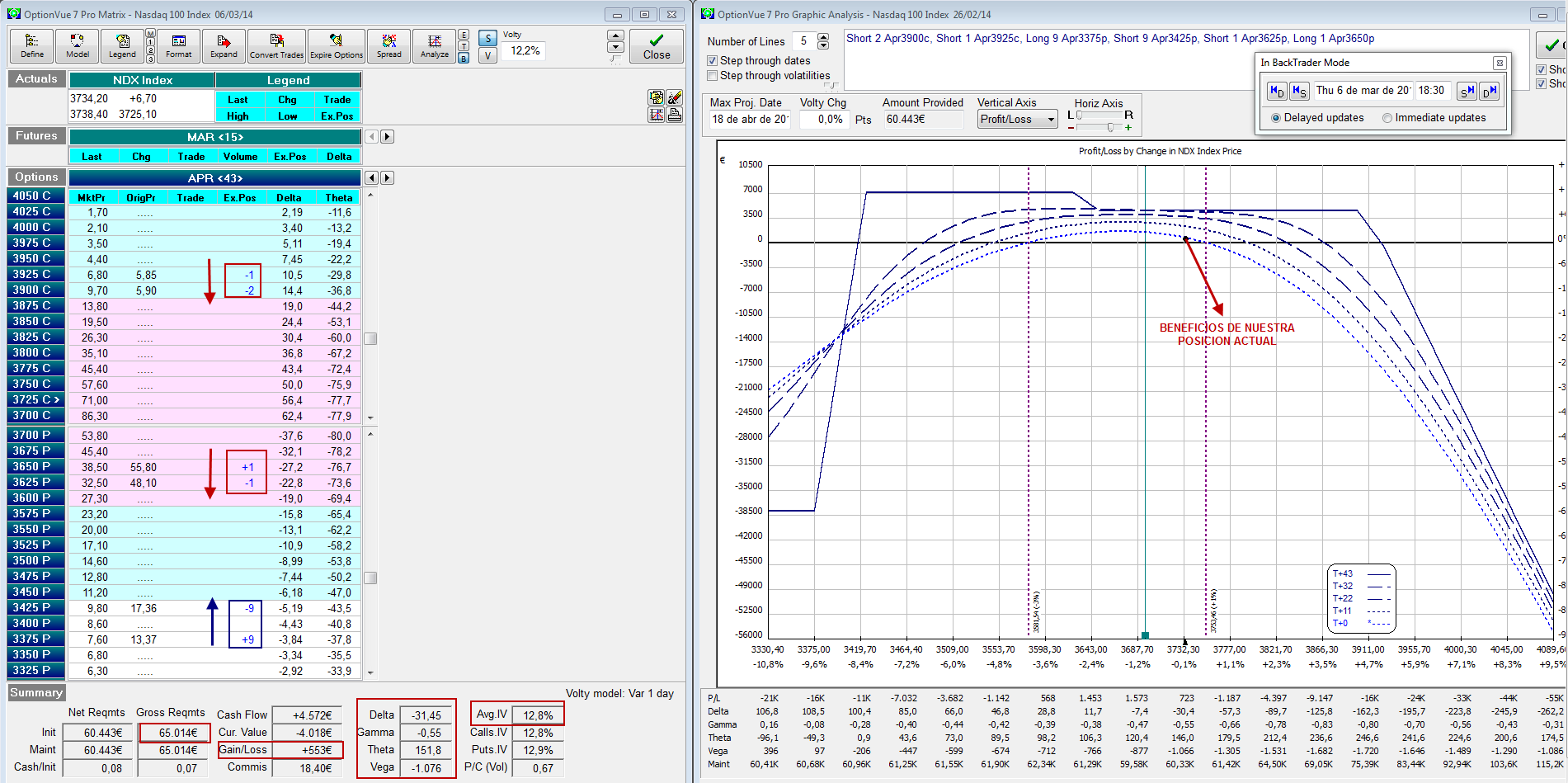

06/03/2014. Entramos en Beneficios de forma contundente gracias a las Subidas del Mercado y la Bajada de Volatilidad Implicita.

El punto más débil de nuestra posición es su Vega Negativa, es decir, perderemos en caso de que la Volatilidad aumente. sin embargo, en este caso se vuelve a nuestro favor ante las bajadas de dicha volatilidad implícita debido la subida del mercado.

Ahora mismo, nuestra posición está razonablemente equilibrada tanto a nivel de griegas como de gráfico por lo que simplemente debemos de seguir dejando pasar el tiempo y aprovechar los efectos positivos de theta. No obstante, debemos de seguir vigilantes por si el mercado sigue subiendo y nuestra Delta se vuelve demasiado negativa y debemos ajustar al alza.

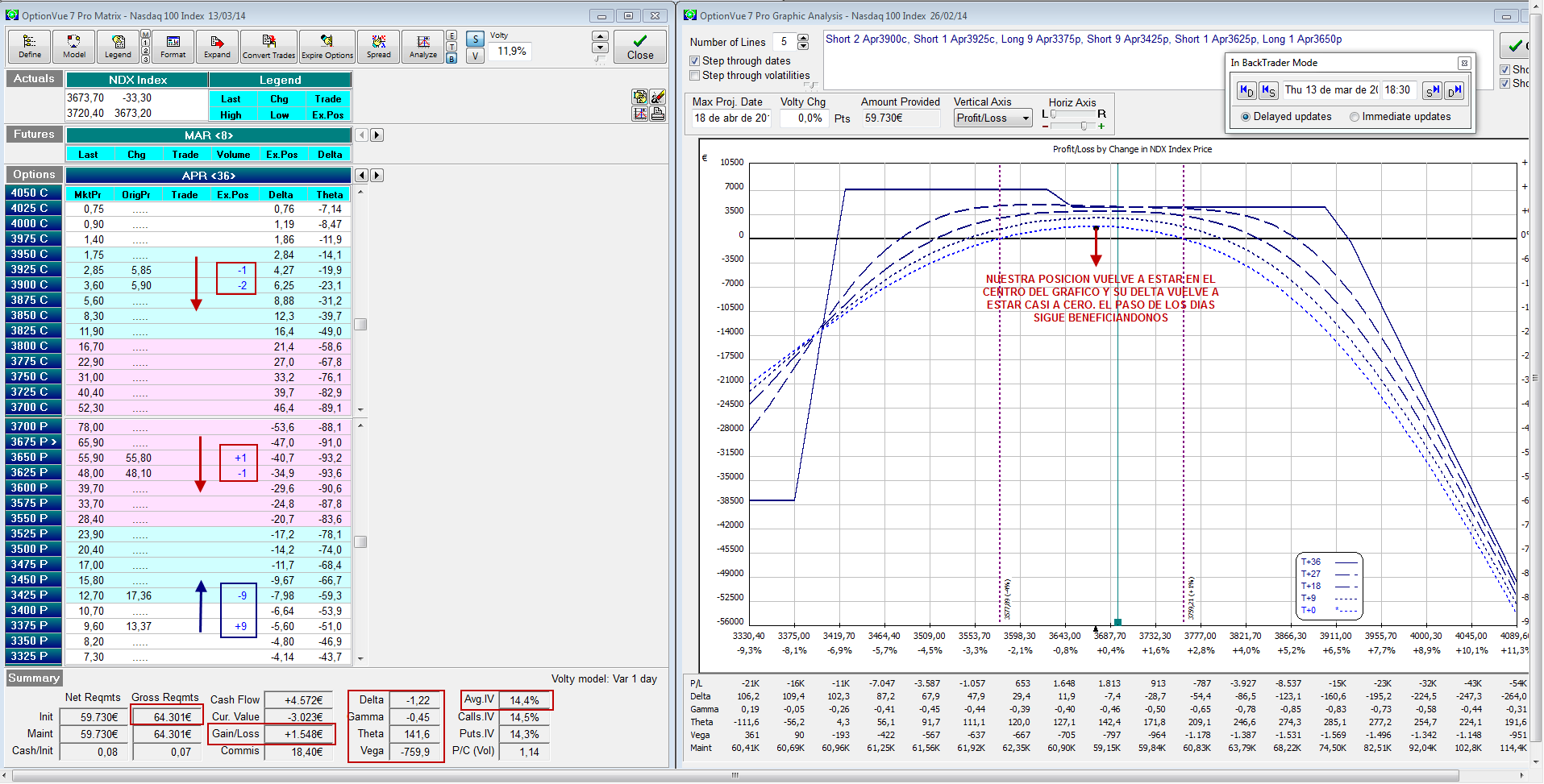

13/03/2014. Una Fuerte Caída del Mercado Devuelve nuestra Posición al Punto Central del Gráfico.

Hoy día 13 una fortísima barra envolvente bajista que se ha quedado a la puertes de romper los mínimos de la estructura de lateralidad de precios que traíamos desde el comienzo de la posición. A nivel de gráfico este movimiento nos ha venido muy bien para centrar nuestra posición y equilibrar nuestras griegas, especialmente Delta que está practicamente a nivel 0. Tambien vemos que el incremento de volatilidad ha sido compensado en cierta manera por la depreciación temporal que tras 15 días en mercado nuestras posiciones netamente vendidas han ido sufriendo.

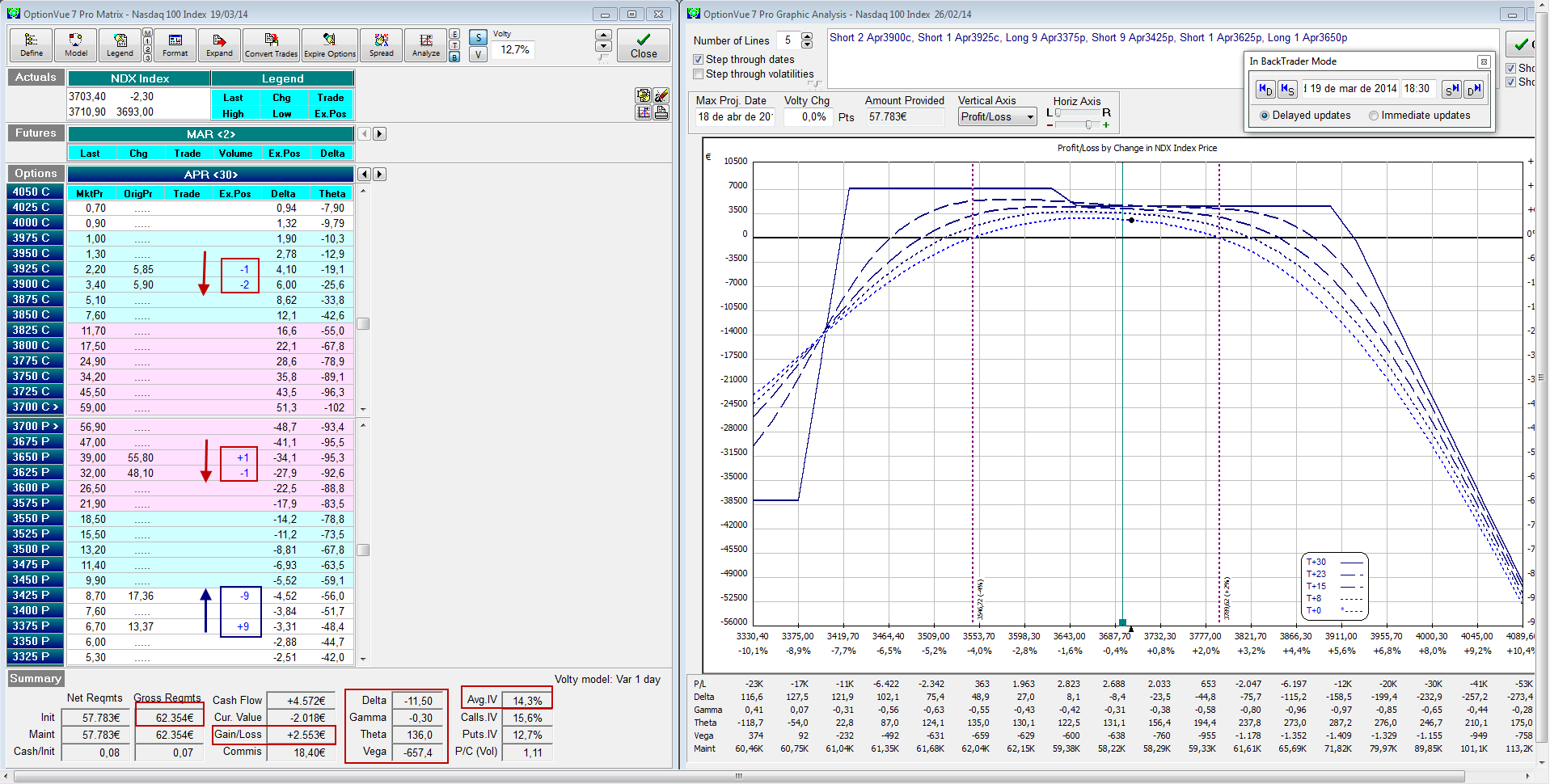

19/03/2014. De Nuevo la Lateralidad se Alía con Nuestra Posición.

El mercado vuelve a subir durante tres días definiendo así un claro escenario de lateralidad e indecisión, justo lo que necesitamos para este tipo de estrategias Income Trading.

La volatilidad vuelve y Theta nos ingresa cada día aproximadamente unos 130 $ en nuestra posición. Así llegamos a los +2.553 $ como resultados latentes de nuestra posición. Igualmente griegas y gráficos siguen estando muy equilibrados.

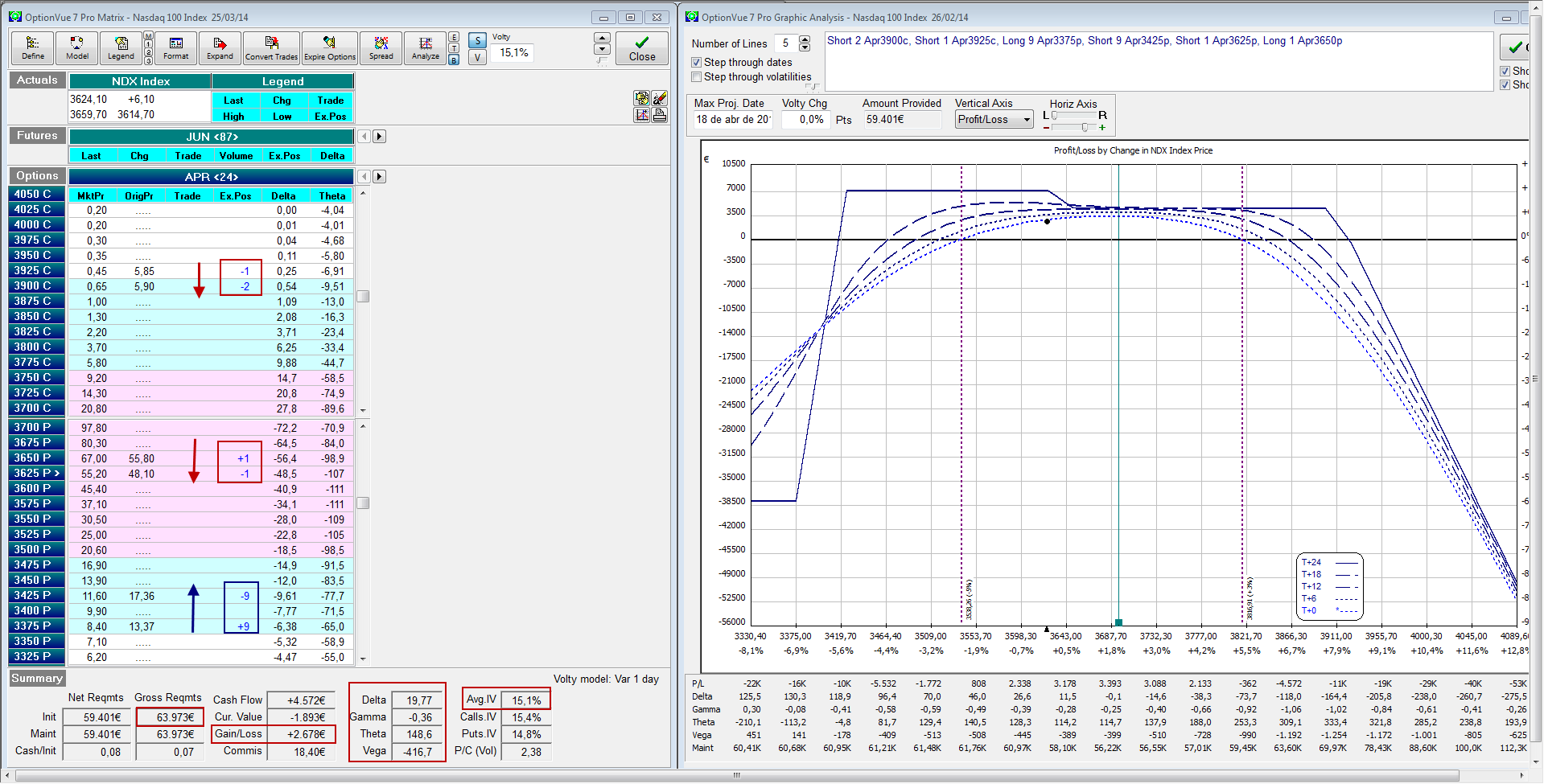

25/03/2014. Cerramos nuestra Posición. +2.67% de Rentabilidad en 25 días en mercado.

Como vemos en el siguiente gráfico nuestros beneficios latentes son ya interesantes y la posición está bastante equilibrada. Por tanto, y en aras del siempre principio de prudencia, decidimos liquidar la posición y tomar beneficios. Ha sido una operación muy cómoda y sosegada y aún no es tarde para que todo se complique en pocos días. Asi que decidimos salir de ella y quedarnos a la espera de abrir nuevas posiciones en el siguiente vencimiento de Mayo 2014.

Nota: Todos los gráficos utilizados en este artículo han sido elaborados con el Software Especializado OPTIONVUE.

Ricardo Sáenz de Heredia.