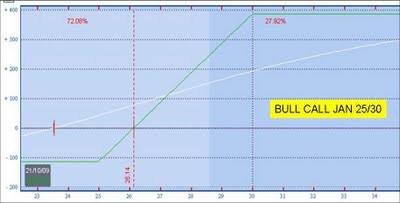

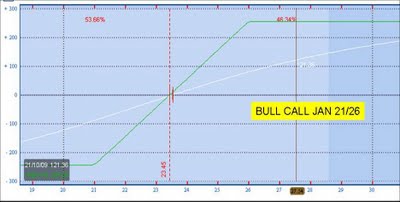

http://www.rankia.com/blog/opciones/2009/10/bull-call-en-sndk.html

formada por: LC JAN 25 + SC JAN 30 (CB = 1.154) y posición Delta 0.29

Luis023 me pregunta si no era mejor aplicar una Bull Call donde el strike de la LC estuviera ITM. Por ejemplo, LC JAN 21 + SC JAN 26. El Coste Base de esta operación sería mayor (aprox. $2.50) y su posición Delta sería de 0.35

La mejor manera de comparar las estrategias es de forma gráfica a través de sus gráficos de riesgo:

Podemos en primer lugar analizar los gráficos en la fecha de expiración (línea verde) y luego en la situación actual (linea blanca):

Fecha Expiración:

- El Máximo Beneficio posible es mayor en la Bull Call 1 ($350 vs $250 aprox.)

- Para alcanzar ese máximo beneficio, el precio de SNDK tendría que subir a $30 (BC1), mientras que en $26 la BC2 ya lo habría alcanzado.

- El Punto de Empate de la BC1 está en $26 (ahora estaríamos en pérdidas), mientras que la BC2 tiene el punto de empate en el precio actual ($23.5).

- El Máximo Riesgo, es decir, la máxima pérdida de la BC1 es de $125 con respecto a $250 de la BC2.

- Esa máxima pérdida la BC1 la alcanza si el precio baja de $25, mientras que la BC2 la alcanza si el precio baja a $21

- Las probabilidades de que en la expiración la operación termine en positivo son mayores en la BC2 (50%) que la la BC1 (25%).

Bien, eso sería a nivel teórico en la expiración. Vamos ahora a la situación actual:

Fecha actual (línea blanca):

- Para alcanzar el 25% ROI de objetivo, la BC1 se tendría que mover aproximadamente a $25, mientras que la BC2 tendría que moverse a 25.5 aprox.

- Si nos fijáramos el objetivo de $100, vemos que la BC1 tendría que subir hasta $26.5 mientras que la BC2 tendría que subir hasta $27. Aquí observamos que la BC2 le cuesta más obtener el beneficio objetivo si el precio se mueve de forma alcista.

- Sin embargo, la BC1 también va a perder de forma más rápida si el precio se gira e inicia un movimiento bajista, por lo que el ajuste debe ser rápido.

Resumen:

- La BC1 optimiza un movimiento alcista más impulsivo, mientras que la BC2 optimiza un movimiento alcista de menor fuerza.

- La BC1 es más agresiva que la BC2. Es una operación para intentar aprovecharnos de un movimiento rápido que dure unos días y salir, ya que presenta mayor riesgo que la BC2. Quizá la BC2 aguantaría mejor un ligero movimiento lateral para a continuación desarrollar el movimiento alcista.

- La BC1 tiene mayor potencial de beneficio pero también más riesgo, en cuánto a la rapidez de cómo lo va a perder, porque en cantidad la BC2 tiene mayor potencial de pérdida.

- El ratio Máximo Beneficio/Máxima Pérdida es de 4/1 para la BC1 y de 1/1 para la BC2, aprox.

Por tanto, sólo el precio determinará si una operación es mejor que otra. Todo dependerá de cómo evolucione el mismo.

El debate está abierto para quien quiera participar....

Saludos.

")