Y los reunió en el lugar que en hebreo se llama Armagedón. El séptimo ángel derramó su copa por el aire; y salió una gran voz del templo del cielo, del trono, diciendo: hecho está. Entonces hubo relámpagos y voces y truenos, y un gran temblor de tierra, un terremoto tan grande, cual no hubo jamás desde que los hombres han estado sobre la tierra. Y la gran ciudad fue dividida en tres partes, y las ciudades de las naciones cayeron; y la gran Babilonia vino en memoria delante de Dios, para darle el cáliz del vino del ardor de la ira.

El libro del Apocalipsis de San Juan

El primer jinete del Apocalipsis deflacionario: La Deuda

Cuando observo las cuantías de las deudas de todo el bloque occidental, su escaso o nulo crecimiento y la tremenda espiral de gasto en que estamos metidos… me vienen a la mente las palabras de Marc Faber, de hace unos meses: “A veces estoy tan preocupado, que me tiraría por la ventana”; y también, “en el peor de los casos, en el fallo sistémico que creo ocurrirá, el oro todavía tendrá algún valor”. No está mal para quién predijo y se forró con el crash bursátil de 1987. Sólo que ahora -además de predecir el próximo crash de los mercados-, prevé una monumental crisis de deuda motivada por los impagos soberanos, que impactará de lleno en la economía mundial. Aunque no está solo; Jim Rogers, Terence Burnham, John Hussman y muchísimos más, piensan de un modo parecido.

En este artículo, me voy a enfocar exclusivamente en Estados Unidos. Gran parte de sus males son compartidos por Japón, Reino Unido y toda la Eurozona. Por todo el bloque occidental, en general. Pero cómo éste todavía ocupa un lugar de primacía en las finanzas internacionales, lo que ocurra allí nos afectará a todos. Y no será agradable… Eso lo tengo bastante claro.

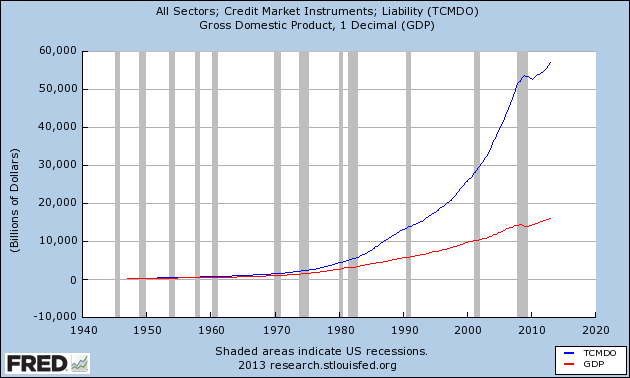

Las deudas de Estados Unidos, son impagables

Para saber de lo que estamos hablando, tenemos que sacar los números. El crecimiento de la deuda crece a un ritmo infinitamente superior al del PIB del país. O dicho de otro modo: Estados Unidos está muy lejos de generar suficiente riqueza para pagar sus obligaciones a corto, medio o largo plazo. La gran prensa económica está entusiasmada con la idea de que este año el déficit público podría ser inferior al billón de dólares –en parte, porque la subida de impuestos decretada por el gobierno actual implica menos emisiones del Tesoro-; pero se les “olvida” la tendencia de los últimos años y de que el crecimiento económico actual tampoco podrá respaldar semejante gasto.

Relación histórica Deuda (incluye la deuda federal, estatal, corporativa y de consumo)-PIB

En 40 años, la deuda total ha pasado de 2 a 56 billones de dólares. Sólo en el apartado de la deuda federal, desde el año 2000, ésta se ha incrementado en 11 billones. Esto debería asustar al más pintado… Sobre todo ahora, porque la administración Obama ha gastado tanto como: los 42 presidentes anteriores! Para muchos republicanos este camino de endeudamiento colosal no lleva a ninguna parte. Pero para los demócratas que controlan el gobierno, es una “obligación” sine qua non para reactivar el consumo, que quedó muy tocado tras el comienzo de la Gran Recesión. Desde entonces han implementado un montón de medidas keynesianas en apoyo de los más desfavorecidos, para que éstos mejoren su capacidad adquisitiva de un modo indirecto y, de paso, se pongan a consumir. Entre las medidas implementadas, tenemos: el aumento del subsidio por desempleo, la ampliación del programa de ayuda alimenticia, las ayudas estatales a los discapacitados, etc.

Aunque la medida estrella del programa demócrata ha sido la extensión del seguro médico obligatorio para los 30 o 40 millones de ciudadanos que todavía carecen de él. Se trata de un seguro médico privado, financiado por el Estado, cuya legislación fue aprobada en marzo de 2010 a través de la “The Patient Protection and Affordable Care Act”; también conocida como Obamacare. Mediante la Obamacare, el Medicare –que cubre la asistencia sanitaria a los mayores de 65 años- y el Medicaid –que asiste a los pobres-, casi todos los estadounidenses tienen cubierta sus necesidades sanitarias más perentorias. Sin embargo, como estos programas son muy costosos, el gobierno tiene que recurrir a más impuestos, a los recortes presupuestarios y a más emisiones del Tesoro para poder financiarlos. Obama lo quiere hacer todo a la vez, pero los republicanos no están por la labor. Ni les gustan los impuestos, ni los recortes que propone el presidente. Y la mitad del partido está muy preocupado por la sostenibilidad de la deuda a largo plazo. No es para menos… Laurence Kotlikoff, de la Universidad de Boston, ha calculado que Estados Unidos necesitará 222 billones de dólares en los próximos 20 años, sólo para pagar las pensiones, los costes sanitarios y el pago de los intereses de la deuda. Como sucede con todo el bloque occidental, los estadounidenses se enfrentan al peliagudo problema de la jubilación de los baby-boomers, cuya manutención nadie sabe cómo sufragar...

El papel de la FED

Una de las cosas más extraordinarias de esta crisis, es que los encargados de resolverla no piensan a largo plazo. Los políticos sólo piensan en su reelección y los encargados de la política monetaria lo fían todo a una recuperación que no termina de llegar. Como si con la ansiada recuperación se fueran a solucionar todos los males…

Desde que empezó la Gran Recesión en 2008, el banco central norteamericano ha puesto en marcha varias medidas para revitalizar la economía desde “arriba” y desde “abajo”. Lo que está haciendo la Reserva Federal se me escapa por completo… porque aunque parece que lo apuesta todo a la inflación, luego coquetea descaradamente con el “lado oscuro de la fuerza”. A ella dedicaré un artículo entero cuando hable del “tercer jinete del Apocalipsis deflacionario”. Hasta entonces, me enfocaré sólo en una parte de su política monetaria; en los famosos Quantitative Easing (QE), para tratar de explicar lo que está haciendo.

Mediante la impresión masiva de dinero, los responsables de la FED están comprando deuda pública soberana y títulos respaldados por hipotecas que están en poder de los bancos o de sociedades hipotecarias como Freddie Mac o Fannie Mae.

Actualmente, el tío Ben está financiando el 70% del déficit público norteamericano. El Tesoro emite deuda y la Reserva Federal la compra a través de sociedades intermediarias (los famosos “dealers”, porque la ley le impide hacerlo directamente). De este modo, el gobierno tiene liquidez de sobra para financiar los programas keynesianos que pretenden estimular el consumo interno. Ante semejante demanda, el yield del bono a 10 años no ha dejado de caer y caer… lo cuál es una buena noticia, porque el Estado puede seguir despilfarrando sin tener que pagar un sobrecoste por la deuda creciente. Asimismo, la bajada de los tipos de interés ha sido aprovechada por el sector inmobiliario para reactivar el mercado de la vivienda; pues el gravamen que los estadounidenses pagan por sus hipotecas, está estrechamente vinculado al interés que el país paga por sus bonos. Salvando todas las distancias, en España ocurre algo parecido cuando baja el euribor; pues el ciudadano común paga menos por su hipoteca y tiene más dinero en mano para gastar.

Por otro lado, la Reserva Federal está imprimiendo dinero para comprar valores respaldados por títulos hipotecarios. Os acordáis de los CDO? Si no los recordáis, os diré que se trata de un derivado financiero que engloba hipotecas de distinta calidad. Los bancos mezclan “churras” con “merinas” en este producto, para luego vendérselo a otros bancos, hedge funds y demás. Al principio de la crisis, los CDO se quedaron sin mercado debido a los impagos del crédito subprime… pero la FED se las ha ingeniado para revitalizar este segmento gracias a sus compras, por valor de 40.000 millones de dólares al mes. Por eso no debería extrañarnos que el mercado de la vivienda haya repuntado un poco en los últimos años; porque ante tamañas inyecciones de liquidez, el balance de los bancos se ha ido restaurando y éstos se han animado a prestar en el único sector que cuenta con el respaldo total de las autoridades. Luego, la paulatina subida de los precios de las casas ha sido aprovechada por muchos propietarios para obtener más crédito de las entidades financieras cuando lo necesitan.

Así que a través de los QE, el banco central financia al gobierno, a la banca y a los propietarios de vivienda. Ah! Y que no se me olvide: también financia a Wall Street.

Cuando la FED está de compras (POMO), los bancos inyectan parte de ese dinero en Bolsa

Sea por mandato de la FED o por el interés de los propios bancos, éstos inyectan parte del dinero que reciben por su bonos o títulos respaldados por hipotecas, en la Bolsa. Es su forma particular de financiar la actividad empresarial y de fomentar el consumo entre el 11% de estadounidenses que invierten en el mercado de acciones.

Un crecimiento a crédito

Con tantas ayudas a costa del erario público y de la riqueza que se extrae a las generaciones futuras… Vengan del tío Ben o del gobierno, no debería sorprendernos que se haya reactivado el consumo. Otra cosa muy distinta, es que lo haya hecho al ritmo esperado. En muchos países, todas estas medidas de apoyo habrían sido aprovechadas por la ciudadanía para ahorrar. Pero los yanquees están hechos de otra pasta. Desde hace décadas sólo saben gastar y gastar y, aunque ahora consumen a menor ritmo, todavía gastan “lo que no tienen”.

Caída progresiva de los ingresos personales

Por supuesto, la caída de los ingresos puede explicarse por el deterioro del mercado laboral y por la subida de la inflación (que no recoge, vaya casualidad… el sobrecoste del precio del petróleo y de los alimentos). Pero no importa, los ciudadanos siguen consumiendo porque, como les pasaba a “los perros de Pavlov”, están condicionados a hacerlo.

Los números son terroríficos. El 43% de las familias gasta más de lo que ingresa al año y desde 1971, el consumo a crédito ha aumentado la friolera de un 1700%! Debido a las peculiares características del sistema de crédito norteamericano, que valora el historial de crédito por encima de todo lo demás (cualquier persona puede comprarse un coche o una casa aunque no tenga “ni un clavel”… simplemente, porque el sistema informa de que es un buen pagador), muchísimos estadounidenses tiran de las tarjetas de crédito para sobrevivir. Para los españoles esto es inconcebible, pero allí es de lo más natural… Como consecuencia de todo esto el 46% de los ciudadanos arrastra deudas crónicas en sus tarjetas de crédito; cuya cuantía, en el caso de los propietarios de vivienda, promedia la friolera de 15.956 dólares per cápita.

Hasta ahora, las entidades financieras le han dado cuerda a todo esto porque el precio del dinero se mantiene excepcionalmente bajo. De modo que si una persona no puede pagar, refinancian su deuda a un vencimiento más largo para que pueda pagarla en cómodos plazos. Lo cuál nos lleva a una situación de los más curiosa; porque si un país refinancia su deuda a largo plazo incurre en default –en impago- y si lo hacen decenas de millones de estadounidenses, pues no pasa nada.

En cuánto al gobierno, está en una situación parecida a la de sus ciudadanos. Vive muy por encima de sus posibilidades. Exactamente igual que en Japón y que en la mayoría de naciones occidentales. Por eso están imprimiendo dinero. Mientras la FED provea no hay por qué preocuparse. O sí? A nadie parece importarle que acumule en su balance los bonos del Estado que nadie compra y toda la morralla invendible del sector inmobiliario. Pero si suben los tipos de interés… “virgencita, virgencita, déjame como estoy!”. El tinglado que han montado podría venirse abajo, con nefastas consecuencias para la economía mundial.

La subida de tipos y el Peak de la deuda

Desde hace 5 meses, el interés que Estados Unidos paga por el bono a 10 años ha subido del 1’6 al 2’65% (aunque ha llegado casi al 3%). Esta escalada va totalmente en contra de los propósitos de la Reserva Federal y del gobierno, porque las deudas se agrandan y se amplia el gap respecto al escaso crecimiento económico el país. No hay que ser un genio en economía para entender que si esta tendencia se consolida, todos los esfuerzos para revitalizar el consumo y el sector de la vivienda caerán en saco roto. En ese caso el PIB retrocedería aún más, la creación de empleo se detendría y los bancos restringirían el crédito. Una situación deflacionaria en toda regla, motivada por el primer jinete del Apocalipsis del Armagedón.

Ante esta situación, sugen 2 preguntas: quién está vendiendo los bonos y por qué? Sabemos que los japoneses y los chinos se están deshaciendo de ellos. Y por cierto, también los está vendiendo JPMorgan (una iniciativa de lo más chocante). Lo extraordinario de todo esto es que el mercado los vende a un ritmo superior del que la FED los compra a través del QE. Por eso suben los tipos de interés y por eso ya han surgido algunas voces que especulan con la posibilidad de que el tío Ben pierda el control de la situación. Marc Faber es uno de ellos. El panorama es el siguiente: si el banco central reduce la impresión de dinero, los tipos subirán; pero si la incrementa para igualar la apuesta del mercado, éste podría incrementar las ventas.

Mientras tanto, el yield del bono a 30 años sigue subiendo.

Estos bonos están fuera del alcance de la Reserva Federal, porque el aumento de los tipos depende de las expectativas de inflación a largo plazo. Así que sí, parece que hay un montón de gente cabreada con la política ultraexpansiva de la FED…

Mientras tanto, la subida de las tasas de interés está causando estragos en todas partes. Como ahora los bonos valen entre un 5 y un 10% menos que hace unos meses, muchos fondos de inversión, hedge funds, bancos de inversión y la propia FED, están muy preocupados no sólo por la caída de la rentabilidad de las carteras, sino por la posibilidad de que puedan entrar en pérdidas en el futuro. Dejo a un lado el tema de los derivados porque daría para un artículo entero… aunque a nadie se le escapa que la subida del yield incrementará las pérdidas en este tipo de productos que está en el balance de los bancos. Y respecto al sector inmobiliario… Se acabó la fiesta! Desde abril, las solicitudes de nuevas hipotecas han caído un 60%; sobre todo porque las letras se han encarecido 200 dólares al mes (ahora el norteamericano medio paga 766 dólares por ellas en lugar de los 566 que pagaba hace unos meses).

En definitiva, el país se dirige a velocidad de crucero a un punto de no retorno en el que las deudas imposibilitarán cualquier posibilidad de crecimiento. Desde 1990 el PIB ha crecido un 75%; mientras que la deuda global lo ha hecho un 328% y el balance de la FED se ha hinchado un 600%. Si no han alcanzado ya el Peak de la deuda, les falta muy poco… Por eso no me extraña que republicanos y demócratas anden a la greña para saber como salen de este entuerto. Cuando lleguen a este punto de no retorno, sólo podrán hacerse dos cosas: impagar (default) o hiperinflacionar, con la consiguiente devaluación salvaje del dólar. Es imposible sostener durante años, un escaso crecimiento a cuenta de la burbuja del Estado. Los que tienen T-Bonds a 10 años lo saben: los chinos y los japoneses lo saben, JPMorgan lo sabe, Marc Faber, Terence Burnham y otros lo saben. Y ahora que han elegido a Yellen para sustituir a Bernanke… es muy posible que ya sepamos por dónde van los tiros. Todo esto suena a “Game Over”. Vamos a cogernos los machos y a rezar… porque el primer jinete no viaja sólo, hay otros detrás de él.

Un abrazo amigos/as