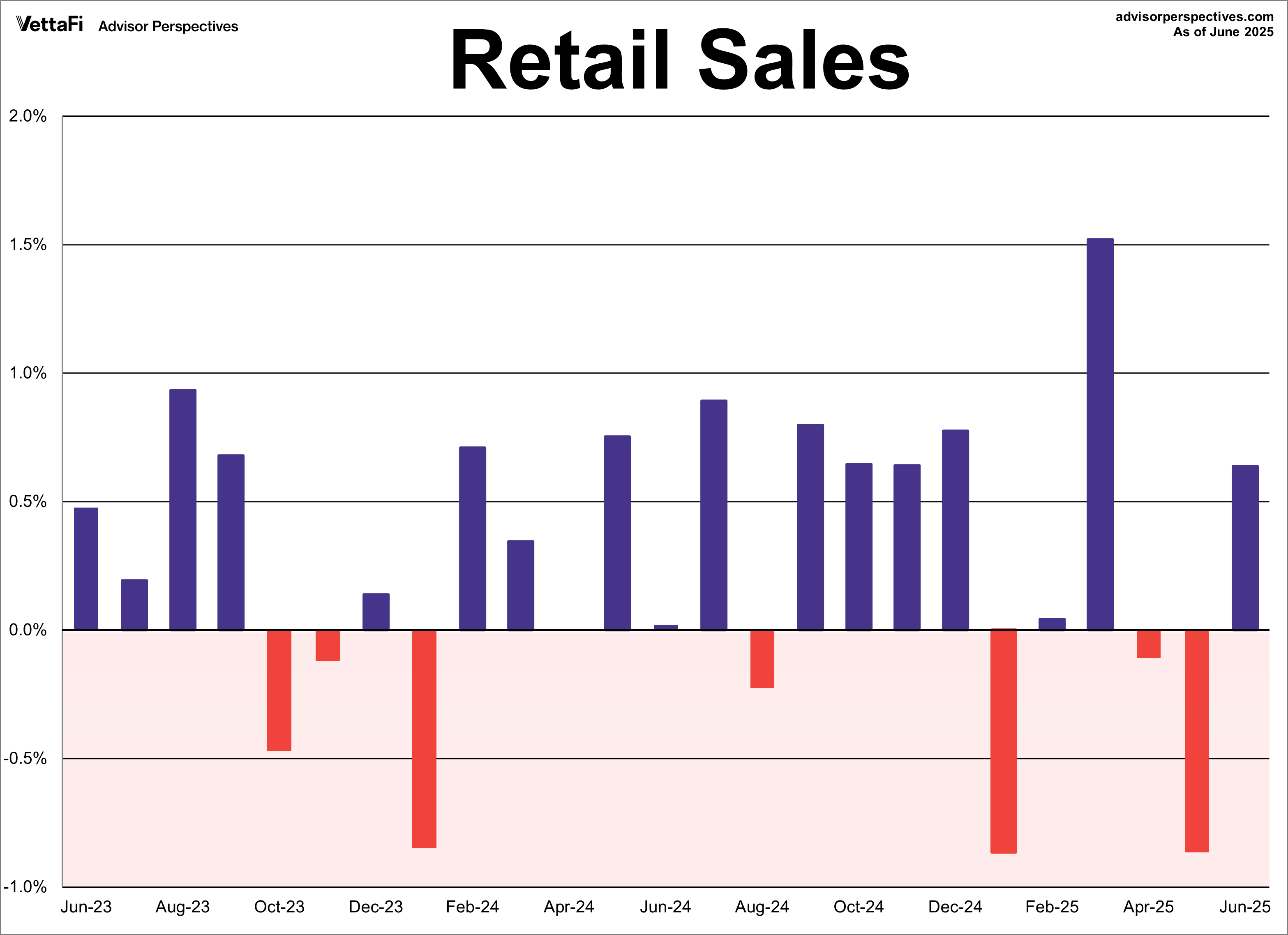

El informe de ventas al menor de junio ayer publicado en EEUU muestra una evolución mejor de lo esperado, repuntaron un +0.6% frente al +0.3% esperado, rompiendo con los anteriores dos meses de decrecimiento.

VENTAS AL MENOR, mensual. EEUU.

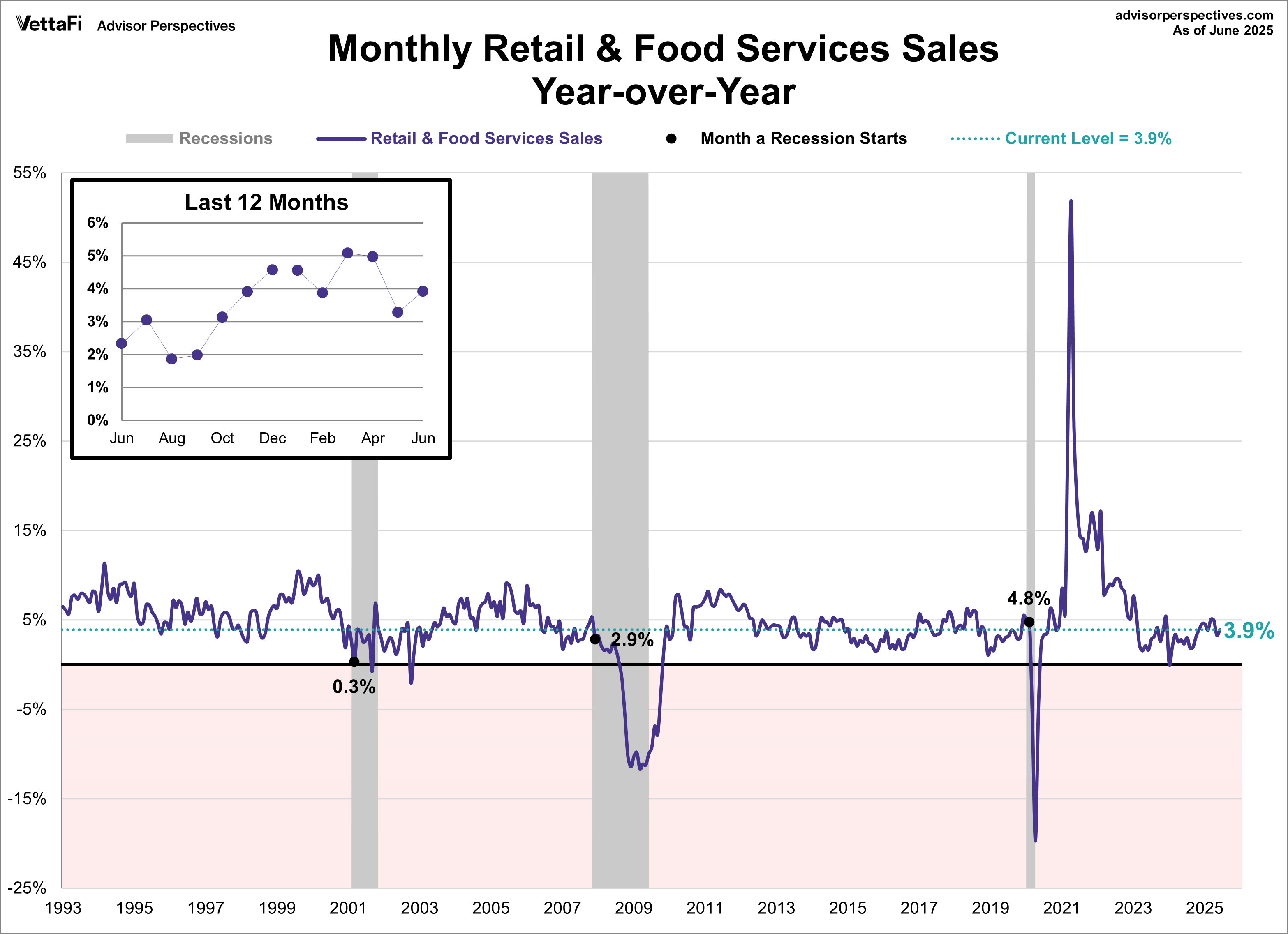

En tasa interanual, las ventas al menor continúan resistiendo y en positivo un +3.9%, una tasa decente pero algo inferior a su media histórica de comportamiento y acechada por el importante deterioro de las finanzas familiares, estancamiento de los salarios reales, debilidad del mercado laboral, encarecimiento del coste de las deudas por subida de tipos de interés a largo plazo (las referenciadas a hipotecas o coches que son las más gravosas) o incremento de los precios.

VENTAS AL MENOR, interanual, EEUU

Introduciendo en la ecuación la subida de los precios se comprueba que los consumidores efectivamente han gastado más pero no tanto por aumento del consumo sino más bien para cubrir el encarecimiento de los bienes y servicios.

Los datos nominales enmascaran la verdadera marcha de las magnitudes macro, reflejada en la evolución de los datos reales (nominal menos inflación).

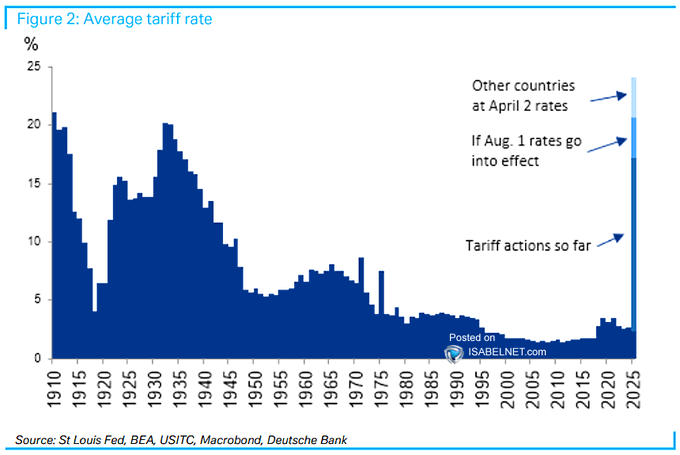

A pesar de la resistencia que muestran el consumo y el PIB, las previsiones económicas para EEUU están siendo corregidas a la baja y los aranceles tendrán su parte de responsabilidad en la eventual desaceleración.

Por cada punto porcentual de incremento de los aranceles se estima una merma de PIB de una decima. Los tipos arancelarios finales son aún una incertidumbre, si finalmente quedasen fijados en el aproximado 20.7% medio actual, el PIB se podría resentir en 2 puntos.

TIPOS ARANCELARIOS.

Las proyecciones de crecimiento del PIB para 2025 proyectadas por distintos expertos rondan de media el 1.8% – 2% (Goldman Sachs +1.7%, Conference Board +2.0%, Deloitte +2.6%, EY +1.6%, Congressional Budget Office +1.9% etcétera).

En sólo dos semanas deberían quedar determinados los aranceles, a menos que Trump «The Negotiator» vuelva a concederse una nueva tregua, a partir de entonces los mercados podrán pasar a cotizar expectativas basadas en datos concretos, decaerá la incertidumbre y previsiblemente aumentará la volatilidad.

Trump continúa lanzando amenazas arancelarias. El Departamento de Comercio de EEUU ha anunciado derechos antidumping preliminares del 93.5% sobre las importaciones chinas de grafito (de grado ánodo), un material esencial en la fabricación de baterías para vehículos eléctricos, tras determinar que las empresas chinas productoras de grafito (que importa USA) están recibiendo subvenciones injustamente.

Gracias a esas ayudas, las empresas violan las leyes antidumping al vender grafito por debajo del valor justo de mercado.

La Agencia Internacional de Energía ha señalado al grafito como altamente vulnerable a interrupciones en la cadena de suministro global de coches, ya que China domina la producción y el procesamiento global de grafito.

Empresas como Tesla o Panasonic se oponen a los aranceles, citando una producción doméstica insuficiente para satisfacer sus necesidades de calidad y volumen, lo que encarecerá los coches, justamente a dos meses del vencimiento de las ayudas del gobierno para la compra de coches eléctricos.

Simultáneamente a la imposición de esos aranceles, Donald Trump, por otra parte trata de suavizar su tono con China en un esfuerzo por asegurar una cumbre con Xi Jinping en busca de lograr un acuerdo comercial. Trump está enfocado en cerrar acuerdos con Pekín y conseguir victorias rápidas, que a renglón seguido cotizan los mercados, en lugar de abordar las causas fundamentales de los desequilibrios comerciales y trazar un plan concreto, definitivo y creíble.

A finales de este mes de julio se concentran eventos clave, el día 30 se reúne el FOMC y la FED anunciará su decisión en materia de tipos de interés, el día 1 de agosto entran en vigor los aranceles y además se publica el informe de empleo de julio y será de crucial relevancia analizar el comportamiento.

Por último, el día 1 de agosto habrá que prestar gran atención al cierre mensual de la deuda americana, en este momento se mantiene sostenida con hilos sobre referencias de soporte de medio y largo plazo y las posibilidades de atacarlo con éxito son altas.

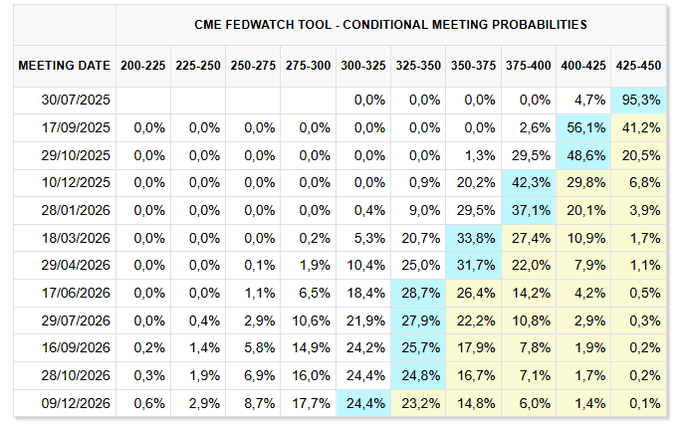

No así las posibilidades de que la FED recorte tipos aún, que son prácticamente inexistentes a pesar de las nuevas declaraciones de Waller, pidiendo recorte de 25 pb en julio ante la desaceleración del crecimiento y señales de debilidad del mercado de trabajo.

El Sr. Waller es fiel a su amo, Trump, y no esconde tener verdadero apego por su puesto de trabajo, y aspiraciones, casi en solitario entre los miembros de la FED (junto con otro fiel de Trump, la Sra. Bowman) siempre secunda las opiniones de Trump referidas a bajar tipos, la última ayer: «cut rates in july and then adjust policy meeting by meeting«.

PROBABILIDAD RECORTE DE TIPOS SEGÚN «FEDWATCH TOOL» DEL CME.

El comportamiento de los bonos USA protegidos contra la inflación o TIPS no es precisamente el que desea ver alguien como Trump que aspira a que la FED recorte los tipos en nada menos que 300 puntos básicos.

TIPS BONO A 10 AÑOS EEUU.

La rentabilidad de los bonos USA sigue en zona de máximos del año y terreno muy pantanoso, también para la renta variable y especialmente si la tendencia al alza continúa, el Bono a 10 años cotiza ahora en el 4.47% y a 30 años en 5.02%.

Las bolsas USA se aproximan a fechas clave en un estado de complacencia inversora llamativo, en zona de máximos históricos y habiendo elevado la capitalización total a niveles record de casi $56 billones, más de dos veces el PIB USA!

CAPITALIZACIÓN BOLSA EEUU.

Ayer las bolsas volvieron a sacar fuerza y cerraron con nuevas ganancias y nuevos máximos históricos, con el Nasdaq arriba un respetable +0.74%, el SP500 un +0.54% y el Dow Jones +0.71%.

S&P500, semana,

La estacionalidad favorable del mercado está a las puertas de finalizar, el tradicional «rally de verano» finaliza alrededor de mediados del mes de julio y a partir de entonces el mercado suele estancarse o directamente corregir,»summer doldrums», las correcciones pueden ser volátiles y rápidas debido a la importante caída de la actividad durante las semanas de verano.

Siempre hay activos descorrelacionados y este presenta una imagran técnica y posibilidades de gran interés, tras la aprpobación de Trump esta semana a Nvidia para exportar chips a China, sólo los llamados H20 que no son de última generación pero son de gran importancia para empresas como Alibaba. El día antes de la aprobación compartimos estrategia con nuestros lectores:

ALIBABA -BABA-, semana.

Stay tunned.

Buen fin de semana a todos.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.