El Census Bureau publicó ayer el informe de evolución de los Pedidos de Bienes Duraderos de marzo y resultaron más elevados que las estimaciones al aumentar un +2.6% frente al 1.8% esperado. Un dato esperanzador pero excluyendo la partida de transportes (por la volatilidad generada sobre todo la ventas de aeronaves), el crecimiento fue prácticamente nulo al subir un 0.2%.

En tasa interanual los pedidos crecen al 1.3% y la subyacente un tímido +1%, en una tendencia a la baja y amenazando con entrar en terreno negativo.

PEDIDOS DE BIENES DURADEROS, INTERANUAL, EEUU

Las bolsas recibieron el dato con optimismo y abrieron recuperando posiciones, que después fueron perdiendo gradualmente a medida que avanzaba la sesión para finalmente cerrar con ligeras alzas, prácticamente planas.

El Nasdaq recuperó un +0.10%, el SP500 +0.02% y el Dow Jones se dejó un leve -0.11%.

El giro se produjo por cuestiones técnicas coincidiendo con la tangencia de la cotización del Nasdaq a una directriz cíclica de gráfico, que rechazó el impuso al alza (como cabía esperar) después de haber recuperado más de un 3.5% en 2 sesiones, desde los mínimos del pasado viernes.

NASDAQ-100, 15 minutos.

Después de 3 jornadas consecutivas de alzas y analizando la estructura técnica general (explicada con más detalle en post de ayer junto con expectativas) el mercado queda en posición vulnerable.

Vulnerabilidad hoy convertida en realidad después de la publicación de resultados de META ayer después del cierre del mercado.

Venimos tiempo alertando sobre lo exigente que se volverían los inversores con los resultados de las grandes tecnológicas, tan exigentes como elevadas son las valoraciones. No sólo deben cumplir con las elevadas expectativas sino también proyectar una muy positiva evolución de sus negocios y beneficios infinitos.

META cae un-15% en el mercado nocturno tras publicar unas cifras correctas y ligeramente por encima de lo esperado, ganó $12.400 millones con +27% de ingresos, pero ofreció unas previsiones de beneficios menos alegres por aumento de costes que no están gustando nada a los inversores.

El desplome de META está trasladando debilidad al conjunto del mercado, el Nasdaq viene perdiendo algo más de un punto porcentual en el mercado nocturno, el SP500 un -0.54%, y hoy los inversores se preparan para recibir los resultados de Microsoft y Google, también los del otrora líder de los semiconductores Intel.

Pero antes de conocer estos datos, los expertos estarán atentos a la publicación del dato preliminar de PIB del primer trimestre del año, a las 14:30 hora española, y probablemente salga más alto del +2.4% esperado (2.6% ?) aunque bien por debajo del +3,4% conseguido en el cuarto trimestre de 2023.

En la medida que el PIB sea más fuerte la reacción de los inversores puede tornar más negativa ya que con una economía fuerte la FED se queda sin argumentos para bajar tipos (higher for longer) y porque además una economía fuerte refuerza las presiones inflacionistas.

De hecho, si la debilidad que muestran las bolsas en el más corto plazo se mantiene, peor si se intensifica, el mercado afrontaría el dato estrella de la semana en un estado técnico (y de nervios de los inversores) delicados para digerir un dato de inflación (Personal Consumption Expenditures) que será previsiblemente algo más alto de lo proyectado por el mercado.

Se espera que el Deflactor del Consumo Privado (PCE o testigo de inflación más seguido por las autoridades monetarias) suba al +2,6% interanual frente al +2,5% anterior pero es probable que sea ligeramente más alto.

En tal caso, la respuesta de los mercados si sería inmediata, caída de las cotizaciones bursátiles y alzas de la TIR de los bonos.

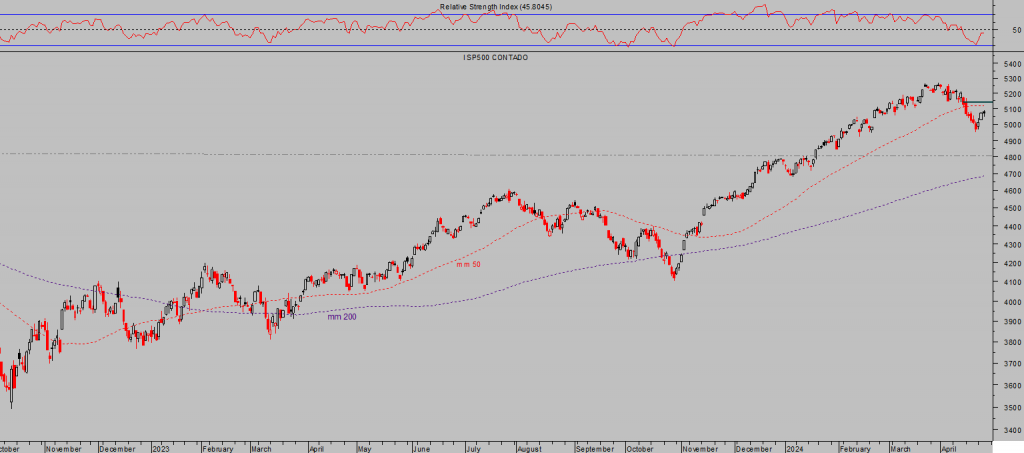

Los índices cotizan por debajo de sus respectivas medias móviles de 50 sesiones, síntoma de debilidad de corto plazo, y mientras no sean capaces de superarlas el camino de menor resistencia será hacia abajo.

S&P500 diario.

El post de ayer analiza la posición técnica y posibilidades del mercado para próximas semanas, referencias de control y niveles objetivo, así como valoración de la probabilidad de asalto a nuevos máximos históricos, etcétera.

Mañana compartiremos interesante análisis de los metales preciosos, del Oro ahora que ha saltado a niveles máximos históricos y está atrayendo el interés no sólo de los inversores sino también de los bancos centrales que están comprando el metal a ritmos acelerados y desconocidos en décadas.

Bancos centrales como el de China que está en posición vendedora neta de títulos de deuda del estado americano, reduciendo significativamente sus reservas en Dólar y mientras tanto aumentando muy considerablemente su posición en Oro.

Se trata de un cambio de paradigma de consecuencias reseñables que genera interesantes oportunidades en los mercados.

ORO, diario.

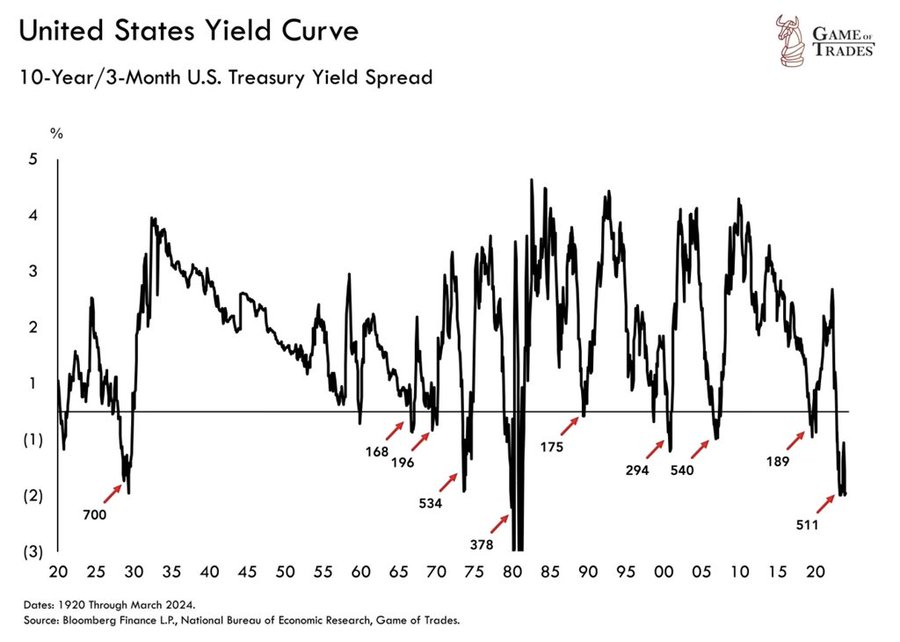

Asimismo, es importante continuar vigilando la posición de la curva de tipos y el proceso “bear steepening” en curso explicado en este post ya que las implicaciones históricas son suficientemente impactantes como para estar muy atentos, más si cabe cuanto más tiempo permanezca la curva de tipos en posición invertida…

DIFERENCIAL TIPOS A 3 MESES vs 10 AÑOS, EEUU.

… y observando lo sucedido en anteriores episodios de inversión y posterior positivización de la curva

A pesar de la subida de tipos hasta el 5.5% actual y del relato de la FED afirmando que las condiciones monetarias son restrictivas (por la puerta de atrás las convierte en expansivas mediante políticas de liquidez masiva), para argumentar en favor de la relajación de los tipos de interés, las condiciones de los mercados son fiel reflejo de la realidad.-

El índice de condiciones financieras elaborado por la propia Reserva Federal, en este caso de Chicago, se encuentra en un nivel refleja bajo en comparación histórica y en un estado de complacencia que no deja lugar a dudas.

ÍNDICE CONDICIONES FINANCIERAS, FED CHICAGO.

No sería necesario acudir a este índice para advertir el estado complaciente de los inversores y laxitud de las condiciones financieras en los mercados.

Bastaría observar el comportamiento de las bolsas, algo asediadas en las últimas semanas pero cotizando alrededor de sus máximos históricos…

DOW JONES, trimestral.

… o el de los diferenciales de deuda, en zona de mínimos.

DIFERENCIALES DE DEUDA CORPORATIVA EEUU.

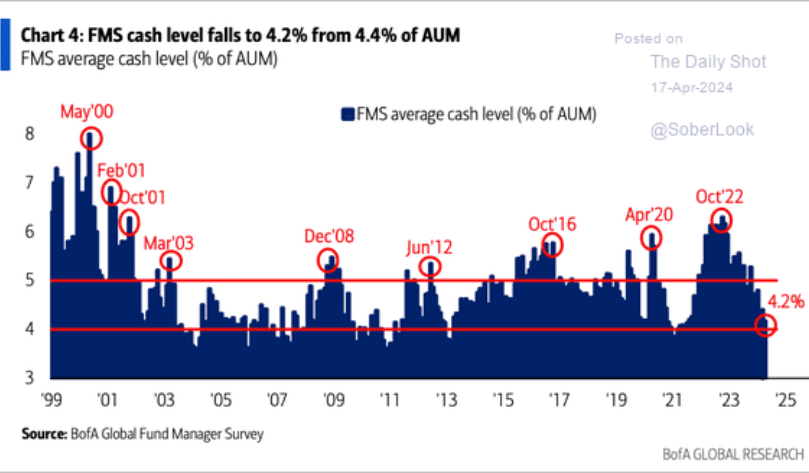

Las imágenes anteriores junto con la siguiente, de asignación de efectivo de los gestores de fondos situada en zona de mínimos…

… son signos típicamente adversos para el comportamiento esperado del mercado (no necesariamente en el corto plazo).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.