El Fondo de Garantía de Depósitos americano -FDIC- ha publicado la actualización de su lista de bancos con problemas, el informe concluye que la situación empeora, respecto de los más de 800 anteriores, y las instituciones con problemas ascienden ahora hasta 903.

El FDIC no tiene fondos, tal como he explicado en anteriores escritos, pero se mantiene respaldando los activos de los bancos en situación difícil, que ascienden a $419.6 billion. No hay problema, las autoridades siempre pueden extender nuevos cheques al FDIC y seguramente se verán obligados, considerando que la lista de 903 instituciones no incluye a bancos grandes y por tanto todavía podría producirse algún episodio desestabilizador como el sucedido en 2.008 con la quiebra de IndyMac o Countrywide.

En julio de ese año, la incómoda lista negra del FDIC incorporaba a 90 integrantes o instituciones con problemas cuyo agregado de activos sumaba cerca de $26.3 billion. De repente, IndyMac quebró con cerca de $32 billion en su balance, esta cantidad ni siquiera había sido contemplada por el FDIC porque el banco no formaba parte de la lista. El peor escenario planteado por FDIC fue sobrepasado sólo con la quiebra de un banco.

Los bancos grandes no forman parte de la lista actual del FDIC independientemente de su situación, problemas acuciantes como la morosidad creciendo sin parar o el escándalo de embargos y ejecuciones hipotecarias que eventualmente supondrá una merma en sus cuentas.

La relación entre la exposición tóxica hipotecaria de los bancos más representativos de USA y el conocido ratio de capital TIER 1 alcanza niveles a considerar, como Bank of America 66%, JP Morgan 66.8 o Wells Fargo 75%. No lanzo con esto el mensaje de que alguno de los grandes bancos está en riesgo de quiebra, la FED se está encargando de que eso no suceda aunque debiera darse el caso. Estos son ejemplos de mega bancos, los que de ninguna manera van a quebrar, pero por debajo hay cientos de candidatos.

El martes se conoció el contenido de las actas la última reunión del FOMC. Se desprende cierta inquietud del banco central por la evolución del empleo y consecuentemente de la economía. “progress toward the Committee’s dual objectives of maximum employment and Price stability was described as disappointingly slow”, “although participants considered it quite unlikely that the economy would slide back into recession, some noted that continued slow growth and high levels of resource slack could leave the economic expansion vulnerable to negative shocks”.

De hecho, rebajó las expectativas de crecimiento para este año hasta el 2.4% – 2.5% desde el 3% – 3.5% anterior y para el siguiente hasta 3 – 3.6% desde el 3.5% - 4.2% antes estimado.

La FED se muestra consciente de la vulnerabilidad de la recuperación tras haber actuado por activa y pasiva en favor del equilibrio de los mercados financieros y de los bancos. La agresividad en su actuación incita a presentir que difícilmente se van a dar por vencidos a estas alturas incluso en el supuesto de sufrir un shock. ¿Asistiremos a nuevas rondas de QE-3,6,9 …?. Algunos expertos defienden esta tesis como la más probable aunque las actas de la FED manifiestan claras diferencias de opinión al respecto de las bondades del programa QE.

No descuidemos la evolución del mercado de Munis y la severa de sus precios caída de las pasadas semanas, dura y con volumen, vean el gráfico. Ambac la empresa aseguradora del sector ha presentado suspensión de pagos, está inmersa en proceso de chapter 11, y ha sido degradada a cotizar en el mercado OTC. A mediados de 2.007 cotizaba rozando los $100, ahora roza el redondo 0, concretamente $0.51.

La semana pasada los inversores vendieron fondos de munis al ritmo más rápido desde hacía dos décadas, reembolsando cerca de $3 billion en la semana y obligando a los fondos a liquidar bonos para atender las retiradas. El gráfico siguiente corresponde a un ETF que agrupa diversos bonos municipales.

S&P NATIONAL MUNICIPAL BOND FUND.ond Fund

De igual manera que individuos y empresas se han endeudado en exceso adquiriendo hipotecas, residenciales y comerciales, los emisores de bonos municipales han emitido cantidades ingentes de papel y ahora no pueden atender semejantes cargas.

Si bien es cierto que los países periféricos europeos están en las noticias y en la mente de todo inversor americano y global, también que numerosos estados americanos como Illinois, California… tienen severos problemas pero el gobierno USA sabe protegerse de la especulación, “malvada” para algunos, y evitar calamidades. La capacidad de las autoridades USA para mantener la calma y apariencia de seguridad es probada, hasta ahora al menos!.

Las últimas actuaciones de las autoridades no ayudan en esta dirección y originan comentarios inquietantes de influyentes gestores como Bill Gross:

“Check writing in the trillions is not a bondholder’s friend; it is in fact inflationary, and, if truth be told, somewhat of a Ponzi scheme.

The Fed’s announcement will likely signify the end of a great 30-year bull market in bonds and the necessity for bond managers and, yes, equity managers to adjust to a new environment.

The Fed wants to buy, so come on, Ben Bernanke, show us your best and perhaps last moves on Wednesday next”.

El Mercado

Está acusando la subida de rentabilidad de los bonos a largo plazo y la fortaleza del Dólar de manera muy ordenada. La elevada correlación entre el dólar y los mercados, todos los mercados a una, experimentada meses atrás se está rompiendo. EL Dólar ha comenzado una fuerte recuperación y los mercados de acciones una débil corrección.

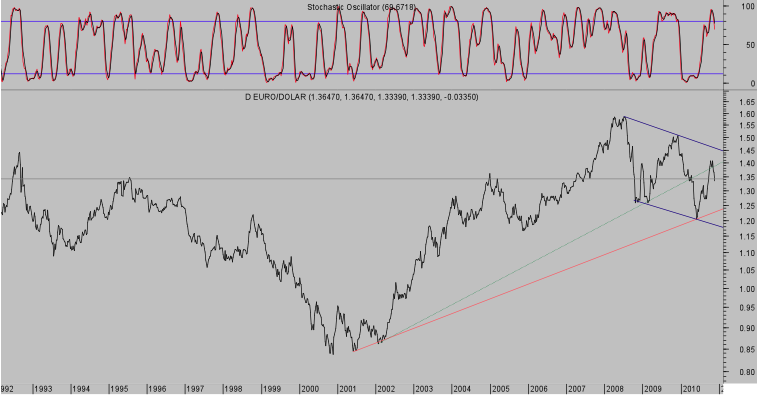

EURO - DÓLAR. 1992-2010

El área de cotización actual, alrededor de los 1.33, es técnicamente crucial desde el punto de vista de medio y también de largo plazo. Es una zona de soportes relevante y coincide con la media móvil de 100 sesiones, esto es la media que envía señales a los operadores de hacia dónde se dirige la tendencia. Perdida esta zona el euro podría “disfrutar” (exportaciones alemanas) una corrección adicional importante.

Las serias dificultades de los PIIGS o periféricos europeos puede ser principal motivo de castigo a la moneda europea pero no el único. Indicábamos aquí hace tres semanas la enorme posición abierta en el mercado contra el dólar, el gran pesimismo que había respecto del dólar y la pauta técnica que obligaban a tomar la posición contraria, comprar el dólar.

Volviendo con la correlación divisas /mercados y en vista de la incertidumbre de la paridad arriba expuesta en la zona 1.33, los mercados estarán pendientes de su resolución. Pérdida clara de soportes invitará a la compra masiva de dólares y presumiblemente a ventas de activos.

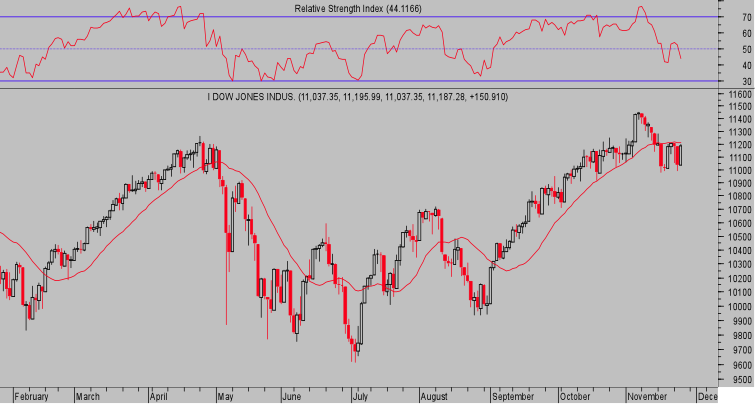

El aspecto técnico de los índices permanece inalterado desde la pasada semana. Aunque se han producido algunas ventas en pasadas sesiones los soportes salvan la sesión justo antes de la campana. Ayer se produjo un buen salto al alza carente de volumen, sin superar la media móvil de corto plazo ni resistencias intradiarias relevantes y con indicadores en posición bajista.

DOW JONES. Diario, desde enero 2010

Cierres por encima de la zona de los 11.380 puntos permitirán un nuevo impulso alcista mientras cierres por debajo de los 11.000 animarán ventas que presionarán a la baja al índice con primer objetivo en la importante zona de soportes de los 10.700 puntos.

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.