Los datos económicos recientemente publicados han aliviado algo la tensión en los mercados tras una larga racha de datos de evolución pobres en prácticamente en todos los frentes, léase desempleo, vivienda, ventas minoristas, consumo, crédito, inversión, indicadores adelantados…

Sumado a lo anterior, esta semana se han propagado rumores “siempre-alcistas” apuntalando la recuperación intermedia del mercado. Los más destacados en relación con la hipotética e inminente actuación de la FED (rebajando el coeficiente de caja y/o los tipos que cobra a los bancos por depósitos) para motivar a los bancos a prestar más dinero especialmente a las pymes, que son las que tienen mayor capacidad de generar empleo.

Tras las intervenciones de Bernanke ante el Comité Bancario del Senado, se comprobó la falta de rigor de los rumores así como las incertidumbres de la FED respecto de la fortaleza de la recuperación esperada. Ante el supuesto de que la FED facilitara las cosas a la banca, no está claro que el efecto pretendido fuese conseguido ante un panorama de evolución económica como el que la propia FED presenta.

La Reserva Federal ha introducido motivos para la desconfianza en su discurso, una espiral poco creíble al anunciar retiradas de estímulos al tiempo que avisa de que dispone de herramientas e instrumentos de política expansiva de liquidez. ¿Sabe la FED realmente a dónde se dirige la economía?. Todo es muy complicado, por si acaso se han molestado en dejar claro que la política ZIRP, tipos cero, se prolongará en el tiempo sine die, con permiso de la inflación para la que por cierto, que atisban futuros descensos.

Las quiebras bancarias progresan a un ritmo desesperante desde el inicio de la crisis tres años atrás. Desde entonces han cerrado sus puertas cerca de 384 entidades (ml-implode.com), y sólo en lo que llevamos de año los reguladores americanos han procedido al cierre de 96 bancos.

Noticia que aún siendo relevante pasa casi desapercibida por la ligera publicidad que concita al tratarse de bancos menores en su mayoría. Las ventajas que disfrutan los grandes bancos son materiales y suponen quizá un factor de competencia injusta frente al resto, por su mayor capacidad para captar fondos como también por la de captar favores, asistencias y auxilios del regulador / supervisor.

Y no faltan argumentos para defender esta idea, me remito por ejemplo a la laxitud de la recién aprobada Reforma Financiara USA. También a diversas voces al respecto, como la siguiente del Financial Times; “Basel Standards Committee Is ‘Succumbing’ to Bank Lobbying’. The chairman of the Federal Deposit Insurance Commission (FDIC) has said some members of the committee setting international capital standards are “succumbing” to “disingenuous” lobbying from large banks.”

La situación económica ha sido definida por el Sr. Bernanke ante el Comité Bancario como excepcionalmente incierta, padece las ya sabidas dificultades derivadas de la falta de crédito, elevado desempleo, exceso de capacidad instalada, desapalancamiento, etc… Un dato relevante, y no especialmente divulgado, es la evolución de la renta disponible; no mejora, se encuentra en niveles similares a los registrados en el inicio de la crisis y, sobretodo, está muy por debajo del nivel en el que debería encontrarse en este punto del ciclo. También por debajo están la evolución del paro y de los salarios.

Se trata de un pesado lastre para el crecimiento, afecta directamente al consumo y expectativas. En esa misma dirección, el efecto riqueza de las familias permanece ausente y ante la expectación cierta de un inminente endurecimiento fiscal, subida de impuestos, escasean los apoyos en términos de mejoría del consumo.

Esta situación la reflejan los comunicados de las empresas que, en temporada de presentación de resultados, positivos con muchos peros (creatividad contable, estancamiento de ingresos, despidos…), están avisando que esperan una ralentización de su negocio para el próximo futuro. Como indicaba la pasada semana, inventarios altos junto con consumo a la baja igual a exigua producción.

Mercados

Ante semejante panorama los escenarios que se dibujan para la renta variable continúan inequívocamente bajistas en su estructura principal, a pesar del excelente rally de verano que está experimentando. Los agregados monetarios base no han crecido desde el pasado mes de octubre y este es un hecho usualmente asociado a mercados bursátiles débiles.

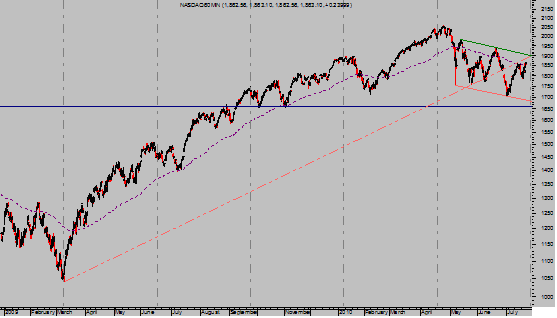

NASDAQ 100. Intradía, 60 minutos

Los principales índices americanos cotizan por debajo de sus respectivas medias móviles de 200 sesiones y el cruce de medias de 50 y 200 sesiones sigue vigente. Como se observa en la gráfica la directriz de tendencia iniciada en marzo de 2009 –roja discontinua- fue perforada a la baja en mayo y no ha sido superada todavía.

Existe un margen adicional de recuperación cercano al 3% antes de alcanzar niveles técnicos que se presentan decisivos para la evolución del mercado en las próximas semanas.

Cercanía a las resistencias, en precio y tiempo (como pueden ver señalado en el gráfico), escaso volumen negociado en la subida, cruce bajista de osciladores e indicadores de medio plazo y estacionalidad presidencial y de calendario en fase bajista restan fuerza a las hipótesis alcistas y más bien alertan todavía de un escenario de caídas para las próximas semanas.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA