El Sr. Ben Bernanke, presidente de la Reserva Federal durante dos mandatos consecutivos entre 2006 y 2014, artífice de las políticas de rescate financiero post crisis subprime y de las políticas monetarias actuales (tipos cero y QE «ad infinitum»), escribió una interesante reflexión en su post hace sólo 2 años referida a una situación hoy de actualidad.

Consiste en un escenario de inflación superando el umbral del 2% frente a un mercado perdiendo la confianza en las habilidades de la FED para manejar, forzar, el regreso de los precios por debajo del 2%.

- “If people don’t understand or believe the Fed’s strategy—if the Fed is imperfectly credible—and their expectations of inflation become un-anchored as inflation rises above target, then inflation could be more persistent and the costs of the policy could be much higher than anticipated”.

La retórica empleada es indiscutiblemente cuidadosa, «Imperfectamente creíble», dice el Sr Bernanke para destacar un problema de semejante calado.

Los precios -IPC- han alcanzado el 4.2% y más que duplican el umbral, las expectativas proyectan aún un impulso adicional en próximos meses y la posibilidad de que se encamine hacia el 5.5% o incluso al 6% no es remota.

Mientras, la FED continúa divulgando su escenario base o argumento de conveniencia que sugiere un brote controlado y transitorio de la inflación para después regresar de vuelta a niveles considerados normales.

La agenda oculta de las autoridades contempla ciertos brotes inflacionistas controlados pero mantenidos en el tiempo, buscando erosionar el valor real de las deudas, el mercado lo sabe y ha cotizado esa posibilidad con los Bond Vigilantes vendiendo bonos y provocando una caída del precio -TBOND- del 20% en el último año.

T-BOND, semana.

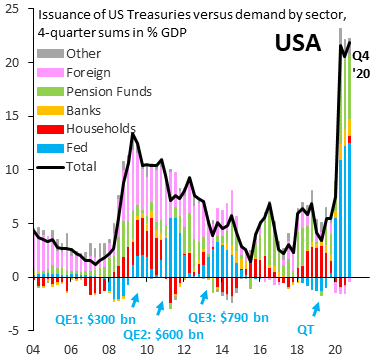

Además de los Bond Vigilantes en modo suspicaz imperfecto, los demandantes históricamente habituales de deuda USA también han mostrado con su participación la incertidumbre reinante y su desconfianza alejándose de las emisiones de deuda del Tesoro.

Observen el comportamiento de los inversores extranjeros así como de los nacionales de carácter particular convertidos en vendedores netos de deuda frente a la irrupción de otros agentes como los fondos de pensiones o la Reserva Federal cuyas posiciones se han disparado a niveles máximos históricos.

Evidencias de desconfianza plena o simplemente de correcta gestión del riesgo, ahora que el IPC supera el 4%, la deuda USA ofrece una rentabilidad real negativa del 2.5% en el Bono a 10 años y del -1.85% para los tenedores de deuda USA a 30 años (TBond).

Los inversores, como es natural, huyen de «invertir» a pérdida asegurada de antemano y la FED está en la obligación de suplir esas deficiencias de demanda.

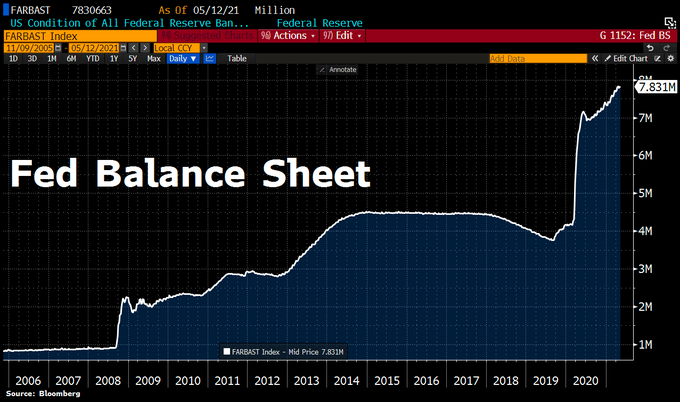

La creación de $120.000 millones de dólares fake cada mes para comprar deuda ($80.000 del Tesoro y $40.000 de agencias o corporativa) cumple ese cometido, manipular para evitar subastas de deuda desiertas y caídas adicionales del precio, equivalentes a subidas de rentabilidad que serían letales para las cuentas de un Estado USA que ya debe más de $28 billones.

Los programas QE continuarán y el balance seguirá aumentando de camino hacia el objetivo que manejamos desde hace más de un año en $10 billones.

BALANCE RESERVA FEDERAL.

La creencia imperfecta de los expertos en la FED, paradójicamente, comenzó pocos meses después de las reflexiones vertidas por el Sr. Bernanke y ahora el mercado se encuentra frente a unas autoridades que intentan tranquilizar los ánimos inversores y convencer, a través del relato, de la transitoriedad de los brotes de inflación, al tiempo que esquivan cualquier mención a la posibilidad de retirar los estímulos -QE- o elevar los tipos de interés oficiales.

Las autoridades monetarias están en un «road show» constante, cada día comparecen uno o más miembros masajeando el oído de los inversores y el lomo del mercado, con el fin de calmar con sus relatos y argumentos las suspicacias de los expertos.

Ayer mismo, el presidente de la FED de Atlanta, Sr Raphael Bostic, reconoció la necesidad de mantener la postura ultra acomodaticia de las condiciones monetarias definiéndose como «un ser nervioso», no contempla la posibilidad de que la FED pueda estar prolongando demasiado la postura monetaria: «We’ve got to have our policies in a strongly accommodative stance … I’m a nervous guy. I’m always thinking about scenarios as to are we staying in our position too long? I’m not seeing that right now».

Sin embargo, también reconoció en entrevista concedida a la televisión CNBC que el aumento de la demanda presionará al alza los precios (?¿): «Pent Up Demand Will Put Upward Pressure On Prices, That Is Known».

El Sr. Clarida, vice presidente de la FED, ayer también volvió a recordar que la economía aún no ha alcanzado el umbral de crecimiento y estabilidad suficientes que garanticen seguridad ante la reducción del QE,. Pero trató de disipar dudas, las dudas inflacionistas que descuentan los expertos, indicando que la FED actuaría si los datos de evolución económica se convierten en una amenaza para las expectativas de inflación: «Fed would act if data threatened to put inflation expectations higher».

Amenaza para las expectativas, dice el honorable vice.

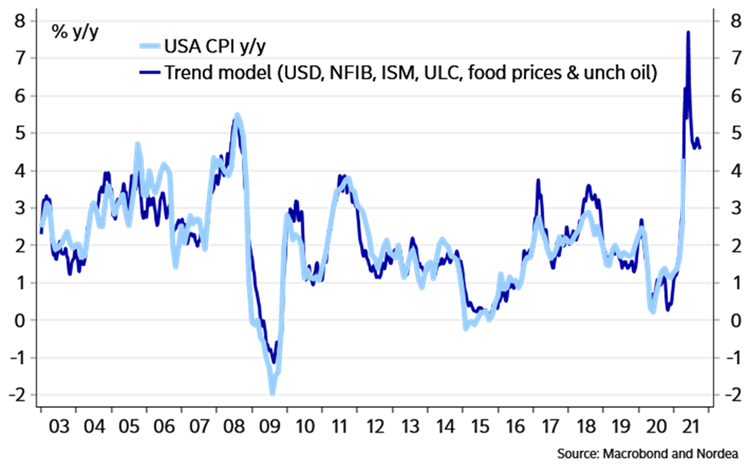

Las expectativas que manejan los mercados ya presentan un escenario de presiones intensas, algunos modelos proyectan incluso un empujón del IPC en próximos meses que podría catapultar los precios hacia el 8%, vean estimaciones elaboradas por analistas de Nordea:

La gente de la calle se suma a los adversos presentimientos inflacionistas, la última encuesta del consumidor refleja unas previsiones de inflación para el año próximo en el 4.6%:

En realidad la amenaza actualmente más destacable para los intereses de la FED sería un desplome de los mercados y consecuente traslado a la economía. Conocedores el impacto de anunciar el inicio de la operación «taper» y/o de la subida de tipos, tratarán de manejar la situación verbalmente, mediante comunicados y apariciones constantes repitiendo el mensaje de calma y pasando de puntillas sobre este crítico asunto.

El experto y prestigioso gurú de la renta fija, Sr. El Erian, no termina de comprender la falta de miras o de humildad y la postura o rincón en que se ha posicionado la FED al defender la transitoriedad de la inflación como un único escenario y sobre el que están ancladas las decisiones de política monetaria, si falla ¿caerá en su propia trampa?.

- «Start asking yourself why is it that you can dismiss all this evidence and hold on to a conviction; you should be more open-minded, have a bit more humility».

- «The Fed certainly is showing no hesitation in reasserting its conviction inflation is transitory».

- «I’m of the view these supply disruptions–are not going away anytime soon. So I think the Fed will be put in a much more difficult situation».

Desde ahora hasta la primera actuación o comunicado de relajación de las medidas ultra laxas, la FED se adentra en un periodo de funambulismo gradualmente más complejo y gradual aumento de la posibilidad de un traspié.

No es descartable que la economía americana finalice su recuperación y dinamismo, comprado contra deuda, tan pronto como finalicen los estímulos. En septiembre acabarían los cheques lanzados a las familias desde el helicóptero monetario y previsiblemente decaerá la demanda y el consumo de igual manera que lo ha hecho cada vez que ha caducado un programa de estímulo.

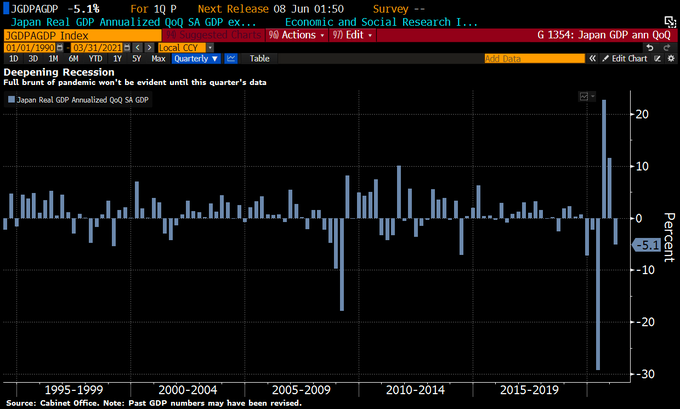

El Banco de Japón y las autoridades fiscales también se emplearon a fondo emitiendo deuda para comprar crecimiento tras la irrupción de la pandemia, consiguieron unas tasas de crecimiento de PIB muy solventes en el segunda mitad del año 2020, sin embargo, ayer se hizo público el crecimiento de PIB del último trimestre, el primero de este año, ha sido garrafal y mostrado una recaída del 5.1%.

JAPÓN, PIB TRIMESTRAL.

Las bolsas y mercados financieros en general están cotizando el mejor de los mundos, han descontado un futuro de evolución de la economía y también de resultados empresariales perfectos y mantenidos en el tiempo.

S&P500, semana.

La coyuntura de valoraciones combinada con las lecturas técnicas y de pauta en el medio y largo plazos y con la creciente incertidumbre general en economía, políticas monetarias y fiscales o mercados, puestos en contexto histórico recomiendan alejarse del mantra «Buy and Hold» o comprar activos y mantener para el largo plazo.

Más bien, distintos estudios de proyección de niveles de cotización para la renta variable americana en los próximos 10 años sugieren que invertir ahora para posiciones estables a 10 años resultará en un rendimiento neto negativo, sin contar la inflación!.

El modelo de predicciones elaborado por analistas de la gestora GMO y aplicado a diferentes clases de activos proyecta un comportamiento a 7 años que invita a buscar refugio.

El descontento de los expertos con la postura de la FED y con sus previsiones es real y aumenta con cada nuevo dato de precios. Factores como el efecto estadístico, la meteórica subida del precio de las materias primas, reapertura de la economía y presiones salariales, problemas globales de oferta de semiconductores u otros más técnicos como los ajustes «hedónicos» aplicados en el cálculo del IPC, etcétera… dibujan un panorama de precios al alza y de incertidumbre en política monetaria también al alza, anunciando el regreso de la volatilidad a los mercados.

Un detalle que juega en favor de las predicciones de la FED, alzas de IPC moderadas y transitorias, es el comportamiento de la velocidad de circulación del dinero, continúa deprimida y en zona de mínimos históricos a pesar de la brutal escalada de la masa monetaria.

VELOCIDAD DE CIRCULACIÓN DEL DINERO vs M2

En realidad, la Velocidad de Circulación del Dinero es un testigo que situado en mínimos históricos desvela escaso dinamismo de la economía, baja transaccionalidad del dinero, confirma la trampa de liquidez o la preferencia hacia el ahorro frente a la inversión y consumo. Si permanece baja, entonces la FED tendrá mayores posibilidades de cierto en sus previsiones de transitoriedad, si, por contra, comienza a despertar, señalará mejora de la actividad económica pero también nuevas presiones inflacionistas.

La burbuja generalizada de los mercados financieros (everything bubble) unas previsiones adversas del comportamiento de los activos financieros, negativas para los próximos años, y elevada incertidumbre, la paulatina confirmación de presiones inflacionistas y de manera muy particular una eventual recuperación de la Velocidad de Circulación del Dinero, es necesario ajustar la exposición al riesgo de las carteras, reducir posiciones y buscar alternativas confiables.

En ese sentido, el análisis de situación y perspectivas de los metales preciosos (reservado suscriptores), la evolución técnica, estacional, de posicionamiento, etc… del Oro y Plata así como de activos asociados como las empresas mineras, invitó hace semanas al desarrollo de interesantes estrategias de riesgo y limitado gran potencial que hasta la fecha acumulan rentabilidades superiores al 25%, como la siguiente:

WHEATON PRECIOUS METALS, semana.

La posibilidad de que este comportamiento se trate del primer tramo de una tendencia alcista sostenida en el tiempo es cada vez mayor y las posibilidades/potencial de rentabilidad en el medio y largo plazo excelente.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

Twitter: @airuzubieta