La recuperación está en marcha. Hoy se publican unos datos de crecimiento del PIB americano del último trimestre de 2.009 que sorprenderán por su robustez. El debate sobre la interpretación de la actual recuperación se intensificará a favor de quienes defienden que la recuperación efectivamente ya está en marcha y es parte de un nuevo ciclo alcista. Probablemente el mercado lo celebre alegremente.

Los excesos de años atrás tienen su origen en una expansión del crédito descontrolada y llevada hasta extremos de riesgo imperdonables. La expansión del crédito es la sabia de la economía y uno de los pilares básicos del crecimiento de manera que después del exceso se hace necesaria una dieta de austeridad y consecuente adelgazamiento de crecimiento económico.

Las cifras de expansión del crédito son a primera vista esperanzadoras, porque desde el techo del anterior ciclo en el año 2007 la deuda de los mercados de crédito crece a un ritmo medio del 5.5%. Claro que el crédito al sector empresarial ha caído fuertemente, un 16.6%, como no lo había hecho desde 1948.

Los datos de vivienda continúan en deterioro, con ventas de usadas a la baja un 17% en diciembre –peor dato desde 1968- y las ventas de vivienda nueva también sorprendiendo a la baja un 7.6% en diciembre, para cerrar el año cayendo un 23% en la peor lectura desde 1963. Los programas de ayuda a la compra de casas han debido amortiguar la caída pero son insuficientes, quizá sea que en la parte del ciclo actual es imposible promover mejoras.

¿Por qué el último comunicado de la FED omite mencionar el sector inmobiliario? En anteriores comunicados, el FOMC ha hecho alusión a la positiva evolución del sector y ahora evitan dar al menos su impresión respecto de un asunto cardinal.

El inicio de casas nuevas en diciembre cayó también a un ritmo del 4% y es que con un sentimiento del NABH (National Association of Home Builders), medido a través de su indicador de confianza Housing Market Index, en el 15% parece normal.

El paro está en niveles elevados y sin previsión de mejora sustancial para los próximos años. El mercado de trabajo padece esclerosis, registrando un nuevo record de 29.1 semanas para recolocaciones. La morosidad sigue al alza, así como los embargos, y el crédito- a la construcción por un lado y al demandante de vivienda por otro- está muy restringido. Con semejante escenario se entiende que los constructores anden deprimidos.

En fin, la depresión controlada continúa su curso. El gobierno sigue acumulando deudas como si hacer honor a su servicio fuera a ser gratis –pueden curiosear en el enlace las escalofriantes cifras- y con la ilusión de que serán capaces de generar una inercia de recuperación cuya tracción sea posteriormente reafirmada pasando el testigo al sector privado.

La hipótesis contraria y actualmente más probable, consistente en que el sector privado va a ser incapaz de correr con ese testigo es desmoralizadora. El sector está endeudado como nunca antes, el exceso de capacidad instalada en el sistema es considerable, el crédito está restringido, el consumidor está a dieta obligada y duradera y el sentimiento del empresariado preocupa.

Como decía, quizá los gobernantes piensen que ese servicio de deuda pueda ser gratuito y no por otra cuestión distinta a los planes que cabe manejar ante tal situación. Las soluciones para una situación tan lamentable como la que se esboza con las finanzas públicas, no son muy edificantes para el interés de los ciudadanos e inversores. Promover un proceso inflacionista intenso, devaluar el dólar espectacularmente, suspender pagos. Si la actual reflación asistida pierde fuerza, capacidad y adeptos entonces alguno de los escenarios anteriores se hará más visible con el paso del tiempo.

La temporada de resultados empresariales continúa siendo positiva, casi el 80% de empresas han batido expectativas de beneficios. Observar que los ingresos apenas mejoran y es necesario un crecimiento “orgánico” porque los recortes de plantilla, de tipos de interés y de honestidad contable no pueden ser indefinidos. Además el positivo efecto estadístico sobre las cuentas tiene los días contados.

El Mercado

Suponiendo un dato en línea con el consenso y superior al 4.5%, puede responder con alegría impulsando al alza las cotizaciones. No obstante, dicha presunta subida basada en una recuperación reflejada en el espejo retrovisor no tiene porqué ser duradera, el mercado es un mecanismo de descuento. Los datos de PIB son preliminares y siguiendo las trazas de anteriores trimestres, probablemente serán revisados a la baja en el futuro próximo.

DAX Intradía 60 minutos.

La caída desde principios de enero ha sido rápida y violenta, algunos índices se encuentran en zonas de soporte relevante y un “réflex rally” puede producirse en cualquier momento. ¿Qué mejor que hoy?. Último día de mes, sobreventa, niveles técnicos, y pauta de varios índices propicios para el rebote y además sorpresa positiva esperada para el crecimiento del PIB en USA.

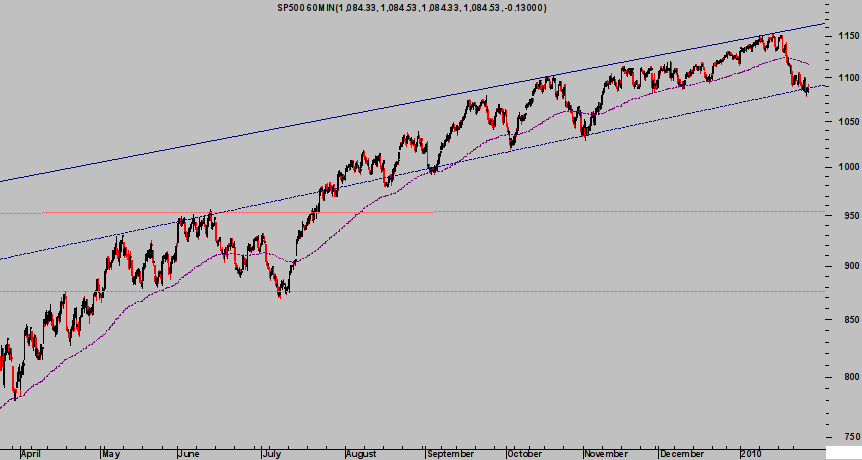

SP500. Intradía. 60 minutos

En caso contrario, perdidos los niveles de soporte relevante, máximo nivel de alerta para los largos.

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.

")