Existe una teoría sostenida por numerosos economistas que sostiene que se puede predecir la próxima recesión utilizando la información que nos proporcionan los tipos de interés de los bonos del Tesoro de los Estados Unidos. Según esta teoría, una inversión en la curva de tipos nos sirve como indicador económico adelantado al señalar que en los siguientes 12-24 meses la economía americana entrará en recesión y, por lo tanto, la economía global.

Antes de desarrollar el por qué, merece la pena hacer una pequeña introducción.

¿Qué es la Curva de Tipos de Interés?

Sin entrar en tecnicismos, el concepto “tipo de interés” hace referencia a la rentabilidad anual que paga un título de renta fija en general, ya sea en el mercado secundario de renta fija o en las emisiones primarias (ambos valores deberían coincidir en activos tan líquidos como la renta fija gubernamental de EEUU).

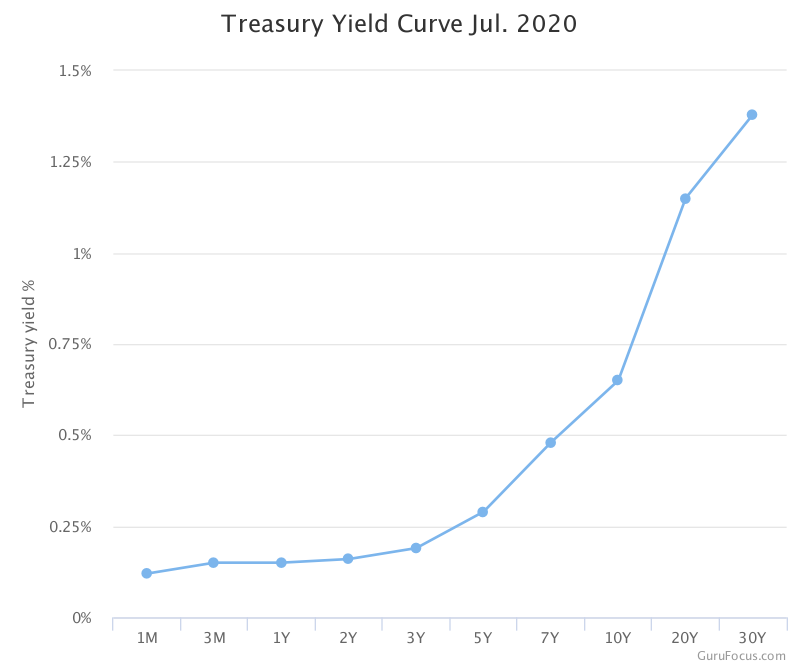

Por lo tanto, la curva de tipos de interés representa la rentabilidad pagada a vencimiento (yield-to-maturity) de cada uno de las maturities de las emisiones de renta fija del Tesoro americano. Es decir, para un instante de tiempo t, se representa en el eje vertical la rentabilidad de cada una de las maturities, que van desde las T-Bills (De 1 A 12 meses), T-Notes (1- 10 años) y T-Bonds (30 años).

Por lo general, la curva de tipos de interés tiene pendiente positiva, es decir, las emisiones de mayor maturity tienen una mayor yield-to-maturity ya que el retorno exigido por los inversores es mayor cuanto mayor sea el “plazo de devolución” (por el riesgo por tipo de interés, el riesgo de contraparte o impago, etc). Sin embargo, como veremos a continuación hay ocasiones es las que esto no siempre se cumple.

¿Qué es la inversión de la curva y por qué sucede?

La inversión de la curva de tipos se produce cuando, al contrario de la lógica, las emisiones de menor maturity pagan un mayor tipo de interés que aquellas de mayor duración. Es decir, el inversor obtiene mayor rentabilidad prestando su dinero a corto plazo (menor a 2 años) que prestándolo a largo plazo (mayor a 10 años).

Se pueden escoger varias maturities para representar el corto y el largo plazo, pero esta teoría en particular toma las emisiones más líquidas, que son la de 3 meses (U.S. 3 Month T-Bill) y la de 10 años (U.S. 10 Year T-Note). Por lo tanto, cuando el T-Bill de 3 meses paga mayor rentabilidad (anualizada) que el T-Note de 10 años, la curva de tipos tiene pendiente plana o ligeramente negativa y se considera que se ha invertido.

Curva de tipos invertida. Fecha 24/8/2000. Fuente stockcharts.com

Existen diversas posibles explicaciones macroeconómicas para este comportamiento anómalo:

- Los inversores esperan una recesión próxima y por ello se ven más cómodos invirtiendo a largo plazo que a corto plazo, de tal forma que el gobierno siga pagando los cupones anualmente durante la supuesta recesión y devolviendo el principal a vencimiento una vez esta haya pasado. Al haber mayor demanda de emisiones a 10 años, al emisor (en este caso el Gobierno de EEUU) le es necesario pagar menos interés para colocar su deuda; por otro lado, la haber menor demanda de las emisiones a 3 meses, el emisor tiene que ofrecer una mayor rentabilidad para hacerlas atractivas a los inversores.

- En una situación de estrés económico a nivel nacional, las empresas carecen de dinero para afrontar los pagos de principal e intereses de la deuda a largo plazo previamente emitida. Es decir, endeudarse a corto plazo para pagar la deuda a largo plazo, lo cual es un síntoma de agotamiento del ciclo económico. Esta situación provoca un aumento anormal de la demanda de financiación a corto plazo y, ante una oferta estática, existe un aumento de la rentabilidad exigida por los inversores a corto plazo; por el contrario, existe una escasez en la demanda de financiación a largo plazo, lo que empuja a los inversores a exigir una menor rentabilidad si quieren obtener emisiones a largo plazo.

Si bien es verdad que ambas razones ofrecen explicaciones lógicas y factibles, no existe un consenso al respecto.

Pero, ¿funciona?

Pues bien, si analizamos las inversiones de la curva de tipos y las recesiones a lo largo del tiempo, vemos que en 7 de las 9 veces que la curva se ha invertido ha habido una recesión en los 24 meses siguientes a la primera inversión.

En la siguiente gráfica se representa el spread entre bono de 10 años y 3 meses (cuando el spread es negativo se considera inversión en la curva) y las recesiones sombreadas en gris.

Desde 1962, ha habido 9 ocasiones en las que el 10 Year T-Note ha caído por debajo del 3 Month T-Bill, de las cuales 7 han ido sucedidas de sus correspondientes recesiones en un periodo de 14.1 meses de media.

| Inversion Date | Recession Date | Time To Recession |

| Mayo-66 | NA | NA |

| Abril-68 | Diciembre-69 | 20 |

| Febrero-73 | Diciembre-73 | 10 |

| Septiembre-78 | Diciembre-79 | 15 |

| Octubre-80 | Julio-81 | 9 |

| Enero-89 | Junio-90 | 17 |

| Junio-98 | NA | NA |

| Abril-00 | Marzo-01 | 11 |

| Julio-06 | Diciembre-07 | 17 |

| AVERAGE | - | 14.14 |

Podréis apreciar que en el gráfico no aparece la recesión en la que actualmente nos vemos inmiscuidos, pero sí se ve la inversión de la curva que sucedió en primer lugar el 28 de marzo de 2019. Si definimos el comienzo de recesión técnica como el segundo trimestre consecutivo en el que se produce una disminución del PIB, oficialmente EEUU entró en recesión el 1 de Julio de 2020, es decir, aproximadamente 15 meses después de la inversión de la curva de tipos.

Algunos justificarán esta recesión como el fin del ciclo alcista más largo de la historia, otros argumentarán que ha sido a causa de la COVID-19, pero lo que es un hecho es que, casualidad o no, una vez más la curva de tipos de interés ha vuelto a servir de indicador adelantado de una recesión económica global. Cada uno que escoja si fiarse la siguiente vez que esto suceda o no, pero los hechos son los hechos.

Si os ha gustado este post, no dudéis en suscribiros a The Investor's Moat.

Este artículo ha sido también publicado en mi web personal Deepenomics, donde también podéis suscribiros para recibir más publicaciones como esta.

Pablo Fernández Asensio