Una vez que ya hemos entrado en el detalle de cómo es la estrategia de inversión en dividendos, que tipo de empresas vamos a incluir en nuestra cartera (que criterios de selección han de cumplir) y como debería ser la cartera a construir para vivir tranquilamente de nuestras rentas, nos tenemos que plantear cual sería el próximo paso: ¿Por dónde empezamos el proyecto?

- Lo primero como en todo proyecto serio es hacer una planificación y una estimación de los resultados que vamos a ir obteniendo, tanto para ver si nos convence el resultado que podemos alcanzar, como para tener una guía que nos permita hacer un seguimiento y ver si nos desviamos de nuestro camino.

- Lo siguiente es buscar un bróker que nos permita desarrollar esta estrategia y se adapte a nuestra operativa. Para nuestro caso, no es tan importante que el bróker tenga las menores comisiones de compra/venta como por ejemplo que no tenga comisiones por el cobro de dividendos, ni por custodia (o que se puedan evitar bajo ciertas condiciones), etc.

En este artículo nos vamos a centrar en el primero de los puntos comentados, para el segundo espero hacer otro nuevo artículo con la información que estoy recopilando de los diferentes brokers, aprovechando que estoy dándole una vuelta a las opciones que hay en el mercado, estoy considerando abrir cuenta con algún otro más (se admiten sugerencias o brokers que queráis que incluya en el estudio).

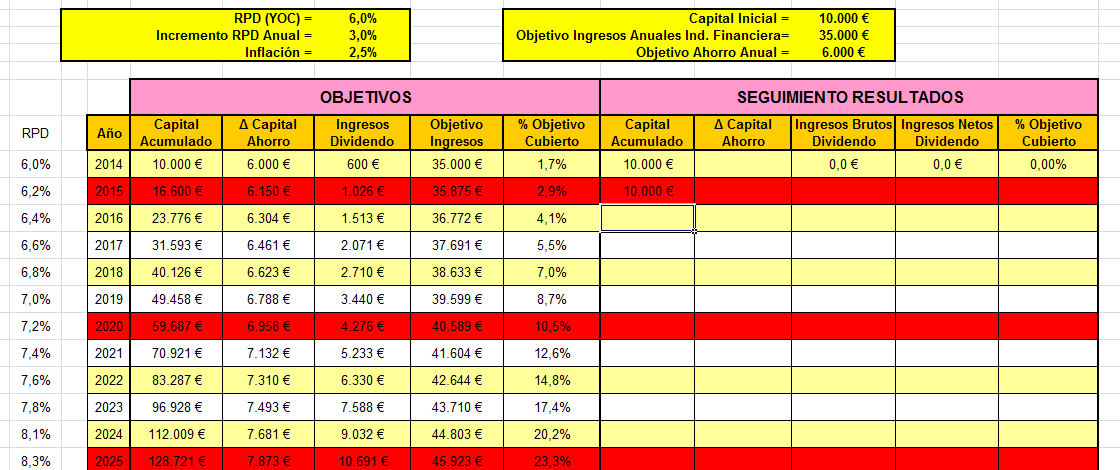

Vamos a centrarnos por lo tanto en desarrollar un plan para nuestro proyecto. Yo utilizo un Excel en el que tengo planificada la evolución prevista año a año y al otro lado registro los datos que voy consiguiendo para compararlos.

Aquí podéis ver su aspecto y el que quiera puede descargarlo para utilizarlo o jugar con él del siguiente link: Excel proyecto

Como utilizar la hoja de proyecto

Voy a comentar lo que he incluido en la planificación (los parámetros que considero en el plan) y como la podéis usar y adaptarla a vuestro proyecto.

Lo primero es considerar el capital inicial que vamos a invertir en el proyecto, el capital con el que vamos a empezar a trabajar e invertir. No tiene porque ser muy alto, cada uno debe analizar cuales son sus posibilidades, lo que quiere y/o puede invertir actualmente, etc. pero si que es muy importante que debe ser un dinero que no necesitemos, que no tengamos pensado utilizar ni siquiera para imprevistos (para esto es aconsejable disponer de un fondo de reserva invertido en un activo líquido que nos permita tener un colchón antes de tener que tocar nuestras inversiones). En el ejemplo se ha cogido una cantidad media/modesta, de 10.000€, para ver como evoluciona con el tiempo.

El siguiente parámetro que debemos considerar es nuestra capacidad de ahorro anual, cuanto dinero vamos a ser capaces de ahorrar y dedicar al proyecto cada año. Esto nos lleva a realizar un análisis algo más profundo de nuestras finanzas, ver cuales son nuestros ingresos y cuales nuestros gastos, si podemos prescindir de algunos gastos “no esenciales”, etc. Para el caso de ejemplo he considerado un ahorro mensual de 500€ (6.000€ al año)

Otro valor que debemos fijarnos en el plan es nuestro gran objetivo, los ingresos por dividendos con los que seríamos financieramente independientes, ¿Qué cantidad nos permitiría no depender del trabajo?. En este caso he considerado una cantidad de 35.000€, que se corresponde con 14 pagas de 2.500€, pero por supuesto cada uno debe fijarse sus objetivos y sus márgenes de seguridad.

Además en el plan hay que tener en cuenta que tenemos que hacer frente a un enemigo silencioso, la inflación. Sobre todo en un proyecto a largo plazo como el nuestro, es necesario ir actualizando los valores con el tiempo, si no podríamos encontrarnos que dentro de 20 años la cantidad que ahora nos parecía suficiente para vivir cómodamente ha perdido gran poder adquisitivo.

En el plan he incluido un valor medio de la inflación del 2,5% (en los últimos 10 años la inflación media en España fue del 2,45%), aunque es posible que a corto plazo tengamos valores mucho más moderados, cuando la economía se recupere, es fácil que tengamos valores por encima de esta estimación.

En el plan propuesto, la inflación se aplica a nuestra cantidad objetivo, pero también a nuestra capacidad de ahorro. En este caso, es posible que consideremos que con el tiempo vamos a ser capaces de disponer de un margen mayor, por supuesto se puede introducir esta suposición de mayor crecimiento en las estimaciones.

Por último, ¿Qué rentabilidad por dividendo tenemos en nuestra cartera y que crecimiento vamos a tener en los próximos años?, aquí cada uno debe considerar sus propios valores, yo he puesto en el ejemplo un 6% de rentabilidad actual y un crecimiento de un 3%.

Esto va a depender mucho del momento en que consigamos hacer nuestras compras, pero para una cartera de valores con presencia significativa del Ibex que se haya comprado en los últimos años no son valores muy exigentes. Para una cartera que se comienza a construir ahora quizás sea más realista contar con un 5% inicial, pero en cualquier caso, un crecimiento del 3% debería ser asequible en los próximos años.

Con los datos de partida que hemos ido poniendo, se rellena automáticamente la parte izquierda de la hoja, donde se muestra la evolución prevista de nuestro proyecto. Se puede observar como se aumenta nuestro capital con la reinversión de los dividendos y del ahorro, como vamos subiendo la rentabilidad poco a poco, nuestro objetivo de ingresos se va incrementando con la inflación (también nuestra capacidad de ahorro) etc. y antes o después llegaremos a alcanzar el objetivo del 100% que nos hemos propuesto.

En la parte derecha está el espacio reservado para la evolución de nuestro proyecto, vamos incluyendo los datos reales que vayamos teniendo cada año y así podemos hacer un seguimiento de como van las cosas: lo que hemos ahorrado, los dividendos brutos cobrados (la hoja está preparada para calcular los netos que quedarían con la tributación actual, los parámetros y tramos están puestos a la derecha de las columnas, así que si cambian podéis modificarlos fácilmente).

Por último, se calcula el % completado del objetivo que nos hemos propuesto para nuestra independencia financiera con los dividendos recibidos cada año.

Espero que la disfrutéis y que vuestro negocio evolucione adecuadamente.