No se preocupe por lo que van a hacer los mercados; preocúpese sólo por cuál será su respuesta ante el movimiento de los mercados.- Michael Carr

En un anterior post, ya expliqué el funcionamiento del Iron Condor o Condor de Hierro, sus componentes, la estrategia, el riesgo, etc., pero quiero aprovechar este post para profundizar un poco mas en esta estrategia basándome en la Gestión del Riesgo. Llegar a conocer a fondo una de las mejores estrategias para moverse en el mercado de opciones. Os dejo el enlace al anterior post por si alguien quisiera recordarlo, aunque repasaremos los temas allí tratados:

En este post, además de repasar lo básico de la estrategia, voy a comentar como preparar su entrada, su salida, los ajustes, como rolar las posiciones o como realizar las coberturas, entre otras muchas cosas. Es posible que su desarrollo me lleve a tener que dividirlo en algún otro post.

La estrategia Iron Condor o Condor de Hierro, es una estrategia neutral, sin sesgo direccional, que genera ingresos o beneficios si el subyacente (acciones, índices, etc…), se mantiene dentro de un cierto rango de precios durante la vida de la operación y/o una disminución de la volatilidad implícita.

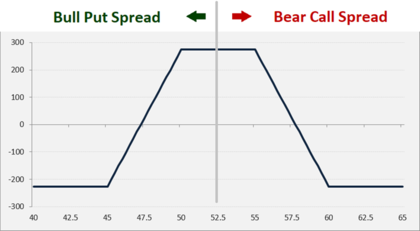

Es una combinación de un Bull Put Spread OTM y un Bear Call Spread OTM, es decir, vender una opción Put y comprar otra opción Put a un strike más bajo con el mismo vencimiento (estrategia neutral o ligeramente alcista), combinada con la venta de una opción Call y la compra de una opción Call con un strike más alto y el mismo vencimiento (estrategia neutral o ligeramente bajista).

Se recibe un crédito cuando se abre la posición y el riesgo se limita al ancho del diferencial menos la prima recibida.

Se pueden vender a cualquier distancia del precio actual del subyacente y con cualquier tamaño de diferencia entre los strikes cortos y los largos. Cuanto más cerca estén los precios de strike del precio del subyacente, más crédito se cobrará, pero a cambio, también será mayor la probabilidad de que la opción termine in-the-money. Cuanto mayor sea el ancho del margen entre la opción corta y la opción larga, más prima se cobrará, pero el riesgo máximo será mayor.

Algunas de las ventajas de esta estrategia, pueden ser:

- · No direccionalidad: No se tiene que estar seguro al 100% de la dirección que tomará el mercado.

- · Ingresos consistentes: Si se analizan y ejecutan correctamente.

- · Evita el comercio excesivo: A menudo no necesitan acciones adicionales a su formación inicial.

- · Sencillo de administrar: Es fácil configurar las reglas de entrada, salida y los posibles ajustes, con un plan predefinido.

Pero también tiene sus desventajas. Los riesgos.

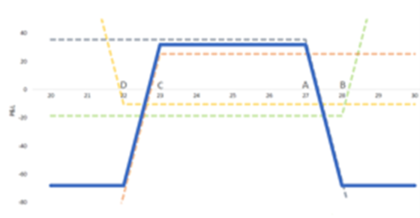

Y para entenderlos, es lógico asomarnos al diagrama de pagos del Condor de Hierro que podemos ver en la siguiente figura.

Las áreas de pérdidas y ganancias están bien definidas. Si el precio cierra entre los dos strikes cortos al vencimiento, el crédito recibido será un beneficio completo. Si el precio del subyacente, al vencimiento, está por debajo o por encima de cualquier strike largo de la posición, se tendrá la máxima pérdida. Los puntos de equilibrio se determinan por el crédito total recibido, por encima o por debajo de las opciones cortas.

Hasta aquí el recordatorio generalizado y resumido de lo visto en el anterior post dedicado a esta estrategia. Ahora voy a intentar en profundizar en ella.

SELECCIÓN DEL SUBYACENTE: Indices o ETF’s.

Hasta la fecha, siempre he tratado la estrategia sobre acciones, ahora vamos a ver si es mas conveniente o no, el uso de opciones sobre índices o ETF’s.

Voy a fijarme en dos activos muy similares como son el SPY (ETF SPDR S&P500) y el SPX (Indice S&P500), ambos muy populares y con gran liquidez.

SPDR S&P 500 Trust vs. S&P 500

Su uso dependerá de algunos condicionantes internos y externos. Internos como puede ser, nuestra capacidad operativa respecto a nuestra cuenta (saldo) y externos, como condiciones del subyacente (liquidez) y nuestro bróker o corredor (comisiones), entre otros.

El condicionante interno está claro, el nivel de capital de nuestra cuenta condiciona el nivel de riesgo asumible, como ya conocemos. El ETF SPY es aproximadamente 1/10 del valor del índice SPX, lo que significa que las cuentas con un saldo de capital más pequeño, estarán más cómodas operando SPY.

Lógicamente, como en cualquier estrategia, debemos analizar la liquidez del subyacente. Es importante observar que exista un buen mercado de oferta y demanda sobre el subyacente, ten en cuenta, que cuando el mercado se estanca, los diferenciales entre oferta y demanda se amplían y se puede estancar una posición rápidamente. En los ETF, ese diferencial es mucho menor, sin embargo en los dos activos propuestos, no existe ningún problema de liquidez. También se debe analizar el “Open Interest” de cada subyacente y vencimiento.

El tema fiscal, también es otro punto a tener en cuenta, donde las opciones sobre índices suelen ser más ventajosas y tener distinto tratamiento fiscal.

Los pagos de dividendos que suelen efectuar los ETF’s se deben tener en cuenta al seleccionar los strikes de las opciones junto al riesgo de una posible asignación anticipada.

Posible asignación temprana. Hemos de recordar que la asignación anticipada, solo afecta a las opciones de estilo americano (acciones y ETF’s). Las opciones sobre índices son de estilo europeo. Pero ya hemos visto como resolver los posibles problemas que podría crear una asignación temprana.

Por último, quiero hacer mención a los gastos y comisiones, así como los diferenciales que aplican los distintos corredores o brokers del mercado. Todo dependerá del movimiento que demos a nuestra cuenta, operaciones realizadas, así como ajustes y rotaciones de las posiciones.

LA ENTRADA.-

El precio de oferta y demanda (Bid y Ask), para cada cadena de opciones, se establece por los creadores de mercado. Ellos son quienes ofrecen las distintas formas de formar la estrategia Iron Condor, mediante la entrada de las 4 patas a la vez, o cada una de ellas individualmente o incluso formando las dos estrategias Bull Put y Bear Call para luego unificarlas.

Está claro que siempre se intentará entrar al mercado con precio promedio en el margen entre el Bid y el Ask, pero no siempre es posible.

Si se formaliza la operación mediante la ejecución de las 4 patas a la vez, seguramente que el margen entre la oferta y la demanda será bastante amplio, y a cambio, se anulan los posibles efectos de movimientos en el precio mientras se formaliza la operación de alguna otra forma, como puede ser entrando las 4 patas individualmente, que quizás a cambio de conseguir un mejor diferencial, se corre el riesgo del movimiento en el precio, para lo que sería conveniente tener configuradas y ajustadas las 4 órdenes antes de su ejecución. Quizás la mejor forma de construir el Iron Condor sea la mezcla de los dos anteriores mediante la formación de un Bull Put Spread y un Bear Call Spread. Observar y comprobar el mejor método para cada uno de nosotros es fruto de la experiencia.

Otra de las reglas a la hora de formalizar el Iron Condor, es seleccionar los strikes de las opciones.

Ya comenté que “demasiado análisis es parálisis” y de nuevo la experiencia nos llevará a formalizar rápidamente la estrategia. Pero me gustaría comentar algún método o regla que se suele usar y que sirvan de apoyo:

- · Usar Delta tal y como aprendimos, como una guía rápida y aproximada de estimar la probabilidad de éxito.

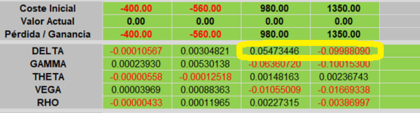

Supongamos que nuestra estrategia presenta las siguientes griegas:

Donde podemos observar que los strikes cortos (rango del éxito de la estrategia), reflejan aproximadamente una probabilidad de éxito del 84%. Es una forma bastante simplificada de ver la estrategia, pero puede servir para un comienzo.

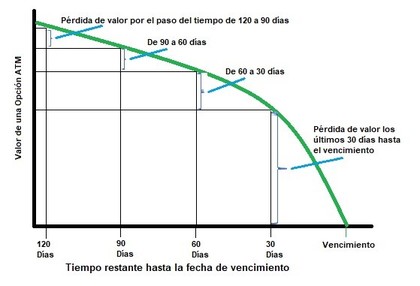

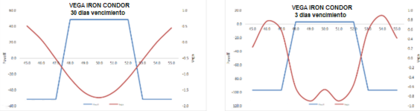

- · Días a vencimiento para intentar aprovechar al máximo el deterioro por el paso del tiempo. Significa negociar opciones con vencimiento muy próximo.

Los cóndores de hierro también se les conoce como “comercio Theta” por este motivo, pero ojo, también a las opciones con vencimiento semanal se les conoce como “semana gamma”. El punto óptimo debemos encontrarlo nosotros mismos y quizás pueda estar entre los 30 y 60 días a vencimiento. El mayor período a vencimiento nos permite alejarnos más del precio actual del subyacente por la misma cantidad de prima, pero también estamos más tiempo expuestos en la estrategia para conseguir el beneficio.

En general, un gran movimiento del precio del subyacente, tiene mas repercusión en los beneficios y pérdidas en un cóndor de hierro a 30 días que en uno a 60 días.

- · Otra regla para una posible selección de strikes, podría ser el uso de las desviaciones estándar.

Recordando que si el strike se encuentra a una desviación estándar del precio del subyacente, tiene un 68% de probabilidad de éxito y si está a dos desviaciones estándar, tiene un 95%.

- · Observar Gamma, pues los mercados se mueven en períodos de expansión y contracción.

Después de un período continuado de expansión suele llegar un período de contracción, en ese momento es cuando los cóndores suelen obtener buenos resultados.

- · Buscar picos de Volatilidad, con intercambios cortos de Vega.

Se vende volumen, por lo que quizás se quieran abrir operaciones cuando el volumen del subyacente es alto, pero puede que no sea un buen momento para entrar, por ejemplo, con una gran caída del mercado y un pico de volatilidad, puede que sea mejor idea esperar unos cuantos días para observar la vuelta a la estabilidad del mercado.

También se puede usar una media conocida como “rango de la volatilidad implícita”, mediante la comparación de la volatilidad implícita actual de una opción con el rango histórico de volatilidades implícitas para esa opción, según podéis observar en el siguiente enlace:

Como podemos ver, la experiencia, vuelve a llevarnos a poder encontrar el mejor desarrollo de nuestro plan estratégico.

LA SALIDA.-

Ya sabemos que una estrategia Iron Condor se aprovecha del paso del tiempo, de un movimiento mínimo en el precio del subyacente, de una caída en la volatilidad implícita o de una combinación de estas tres opciones.

En cualquier momento antes del vencimiento, se pueden tener oportunidades de salir de la posición con beneficios. Esto se logra saliendo de la posición completa, saliendo de uno de los márgenes o recomprando solo las opciones cortas. Si se recompran las opciones por menos dinero del recibido por su venta, la estrategia es rentable lógicamente.

EL PASO DEL TIEMPO.-

La decadencia del tiempo, o Theta, es favorable para esta estrategia, conocida también como comercio Theta. Cada día disminuye el valor temporal de un contrato de opciones, por lo que permitirá al inversor comprar los contratos de opciones por menos dinero del recibido en su venta.

Aunque no se está exento de riesgos si sucede algún imprevisto como puede ser un gran movimiento de precios en un corto espacio de tiempo. De nuevo el control del riesgo mediante los ajustes y coberturas, nos puede ayudar a protegernos.

LA VOLATILIDAD IMPLICITA.-

Es una estrategia que se beneficia de una disminución de la volatilidad implícita que da como resultado una prima más baja. Lo ideal es iniciar la estrategia con una volatilidad implícita superior a su volatilidad histórica y en proceso de bajada, aunque la volatilidad futura (Vega) es incierta e impredecible.

Creo que lo mejor es dividir el tema en dos artículos complementarios, para que no quede demasiado largo y muy pesado. Os invito a seguirlo la próxima semana.

Mis mejores deseos para todas vuestras inversiones.

Un saludo de @inversenjuego.

.- OPCIONES Financieras.- IRON CONDOR AL DESNUDO (II Parte).-")

.- OPCIONES Financieras .- Estrategias con Opciones (XIV).")

.- OPCIONES Financieras .- Estrategias con Opciones (XVII).")