“Nada es un error, todo es aprendizaje”

Hola Rankian@s.

Después de las merecidas vacaciones, espero que tod@s tengamos nuevas fuerzas y los ánimos renovados para continuar con los pequeños (no tan pequeños), apuntes de opciones financieras.

Antes de tomar partido en las distintas estrategias que en el mercado podemos realizar, debemos entender de una forma clara, el significado y sobre todo, saber interpretar las distintas sensibilidades a las que el precio de las opciones se encuentran vinculados. Repito: “De especial importancia interpretar las griegas”.

Muchos inversores en los mercados de derivados, comienzan a operar tras haber realizado un curso, leído un libro, o tras leer la facilidad de “algunos inversores” en obtener buenos beneficios. El mercado de opciones, es el más complicado de los mercados de opciones, y por ello, no basta con realizar un curso o leer uno o varios libros, invertir y esperar que se cumpla nuestra esperanza de tendencia del mercado y recoger los beneficios. No es tan sencillo. La mayoría de los que operan al principio en este mercado, tratan de especular con parte de la teoría aprendida, sin saber que se necesita experiencia, conocimiento para realizar una buena gestión del riesgo, algo de paciencia y una buena dosis de querer seguir aprendiendo.

A lo largo de los próximos post, más que una explicación teórica sobre los cálculos estadísticos de las griegas, cosa que ya nos facilitan directamente la mayoría de plataformas, e incluso podemos encontrar calculadoras que nos realizan los cálculos, o también, crear nuestra propia calculadora (si estáis interesad@s, podría crear una sencilla en excel con un pequeño tutorial en youtube), me interesa que, como inversores, ahondemos en su conocimiento teórico y sobre todo práctico, sobre su significado, su influencia en el precio de la opción, la relación entre ellas y cómo pueden cambiar en diferentes circunstancias.

Nos ayudarán a comprender la exposición al riesgo en nuestra inversiones en opciones.

Uno de los conceptos más obvios y complejos que surgen en las inversiones, es el riesgo.

Podemos definir el riesgo, como la probabilidad de que lo “esperado” o “pronosticado”, no coincida con lo “real” o “materializado”.

Por ejemplo, si apostamos 1.000€ en la ruleta, a que va a salir el número 14 y sale el número 14, nos pagarán 36.000€. Si depositamos 1.000€ en una cuenta al 5% anual, nuestro beneficio será de 50€.

El resultado neto de cada una de estas dos operaciones es distinto, pero también la operación realizada tiene riesgos totalmente diferentes. Mientras que en el primer caso, la probabilidad asociada a que salga el número elegido es de 1/37 (2,7% de probabilidad), la probabilidad asociada a que el banco nos pague los intereses generados, es prácticamente el 1 (100% de probabilidad).

Por lo tanto, la mejor inversión será aquella que genere un mayor beneficio pero con una relación riesgo/beneficio menor.

¿Cómo podemos cuantificar la relación riesgo/beneficio de una opción?

Debido a que los contratos de opciones tienen una vida útil limitada, sus movimientos de precios no son lineales como lo pueden ser los precios de las acciones o de los futuros.

Si analizamos los cinco parámetros que intervienen en el cálculo del precio de una opción (recordad: precio de ejercicio, precio del subyacente, tiempo a vencimiento, volatilidad y tipo de interés), observamos que salvo uno, el precio de ejercicio, los demás parámetros son variables y su variación afectará al precio de la opción durante su tiempo de vida.

Pues bien, los parámetros que representan esas variaciones, están definidos por letras griegas que vamos a pasar a conocer.

Nos vamos a centrar en las principales:

- Delta

- Gamma

- Theta

- Vega

- Rho

Como he dicho anteriormente, las griegas, nos van a medir las sensibilidades del precio de la opción, respecto a los distintos factores que influyen en ese precio. No dejan de ser cálculos estadísticos.

Delta y Gamma, se encuentran vinculadas con el precio del subyacente.

Theta, vinculada respecto al tiempo de vencimiento.

Vega se relaciona con la volatilidad del subyacente.

Rho, con el tipo de interés en el mercado.

Otras griegas menos conocidas son Lambda, Epsilon, Vomma, Vera, Speed, Zomma, Color, ……

- ¿Cómo cambiará el valor de la opción a medida que cambie el precio de las acciones?

- ¿Cuál es la probabilidad de que la opción expire in-the-money / out-the-money?

- ¿Qué rápido perderá valor la opción a medida que se acerque su vencimiento?

- ¿Qué efecto tendrá un cambio de volatilidad de la acción sobre el valor de la opción?

Intentaré responde a éstas y a otras muchas preguntas que como inversores en opciones, debemos hacernos y saber responder.

Un pequeño ejemplo, cuando en una cartera de opciones tenemos un delta positivo, el valor de la opción aumentará si el precio del subyacente sube, o de manera similar, si tenemos un vega negativo, su valor disminuirá si aumenta la volatilidad implícita. Todo esto es lo que os propongo conocer en los próximos post.

Un primer resumen de lo que debemos conocer sobre cada una de ellas y que iremos incrementando con mayor detalle en cada uno de los siguientes post:

DELTA:

- Delta mide cómo cambiará el precio de la opción si el precio subyacente aumenta en 1 unidad (1 euro, 1 dólar, ….). En otras palabras, representa la sensibilidad del precio de la opción en relación con el subyacente.

- El delta de las opciones Call va de 0 a +1. El Delta de la opciones Put va de 0 a -1.

- Las opciones out-the-money tienen un delta que se aproxima a cero cuanto más out the money sea su strike. En las opciones in-the-money se va aproximando +1 (Call) o -1 (Put), cuanto mayor int the money sea su strike.

- Delta en sí cambia con el precio subyacente (esto se mide por gamma). Por lo tanto, delta solo es preciso para pequeños cambios de precios subyacentes.

- Como todas las demás griegas, delta es acumulativo. El delta total de una posición con múltiples opciones es la suma de los deltas de todas las opciones.

- La cobertura delta hace que el delta sea cero: hace que una posición sea inmune a pequeños cambios de precios subyacentes. Requiere monitoreo y reequilibrio continuo (entenderemos esto más adelante).

- Delta también cambia con la volatilidad y el paso del tiempo. Una menor volatilidad o un menor tiempo hasta el vencimiento empujan al delta hacia los extremos (0 ó +1 ó -1).

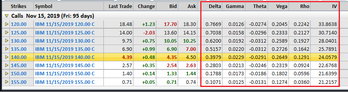

Si tenemos un precio de la opción con valor de 30 y su delta es de +0,40 (Call), cuando el precio del subyacente sube un punto, el valor teórico de esa opción pasará de valer 30 a valer 30,40.

Si la delta es -0,40 (Put), una variación positiva de un punto en el precio del subyacente, repercutirá en un descuento de 0,40 puntos en el precio de la opción. Es decir, si nuestra opción valía 30, pasará a valer 29,60.

Pero bueno, estas interpretaciones las veremos y conoceremos mas detenidamente en sus correspondientes post.

GAMMA:

- Gamma nos mide cuánto cambiará delta si el precio del subyacente aumenta en 1 unidad.

- Todas las posiciones de opciones largas tienen gamma positivo. Todas las posiciones de opciones cortas tienen gamma negativo.

- Gamma es más alto en las opciones at-the-money, en estas opciones, gamma aumenta con el paso del tiempo o la volatilidad decreciente.

- Gamma positiva significa que sus ganancias se aceleran en grandes movimientos.

- Gamma negativo significa que sus pérdidas se aceleran y pueden ser muy peligrosas.

THETA:

- Theta mide cuánto cambiará el precio de una opción en un día.

- Theta es mejor en las opciones at-the-money, y alcanza su mayor valor justo antes del vencimiento.

- Un aumento en la volatilidad aumenta el valor del tiempo y, por lo tanto, theta.

- Las posiciones cortas en opciones tienen theta positivo y se benefician del paso del tiempo.

- Theta positivo va de la mano con gamma negativo.

VEGA:

- Vega mide cómo cambiará el precio de la opción si la volatilidad implícita aumenta en un punto porcentual.

- Todas las opciones tienen vega positiva: ganancia de valor con una volatilidad creciente.

- Vega es mejor en opciones at-the-money (mejor en opciones out-the-money en términos de porcentaje).

- Cuanto más tiempo a vencimiento, mayor vega.

RHO:

- Rho mide cómo cambiará la prima de la opción si el tipo de interés libre de riesgo aumenta en un punto porcentual.

- Las opciones Call sobre la mayoría de los subyacentes tienen rho positivo; las opciones Put tienen rho negativo.

- Rho es generalmente mayor (en términos absolutos) con más tiempo de expiración.

- Para muchos subyacentes como monedas o bonos, los tipos de interés también pueden afectar el precio subyacente y, por lo tanto, los precios de las opciones. Este efecto indirecto, aunque a menudo es mayor que el efecto directo, no se mide por rho.

En resumen, recordad, que el número o valor asociado a cada griega, cambia con el tiempo. Si quieres realizar una buena gestión de la inversión, se debería calcular estos valores diariamente y evaluar cualquier cambio que pueda afectar a nuestras posiciones o perspectivas, incluso para verificar si debemos reequilibrar nuestras inversiones.

Es momento de conocer a fondo y con detalle las griegas. En el próximo post: “Delta, un porcentaje de probabilidades”.

Como siempre me gustaría conocer si os ha resultado interesante el post y se os encontráis interesados en profundizar en algún tema que haya tratado sobre las opciones. Gracias por vuestro apoyo.

Un saludo de @inversenjuego

.- OPCIONES Financieras (XIII).-DELTA: Un porcentaje de probabilidades")

.- OPCIONES Financieras (XV).-THETA: El Tiempo es Dinero.")

.-")