“Me lo contaron y lo olvidé, lo vi y lo entendí, lo hice y lo aprendí” - Confucio

Vamos ampliando nuestros conocimientos de los Mercados Financieros.

He publicado post sobre los mercados monetarios, los mercados de renta fija, los mercados de renta variable, y ahora es el turno para los mercados de Instituciones de Inversión Colectiva.

A la hora de gestionar nuestros ahorros, tenemos la posibilidad de hacerlo de una forma individual, o bien, de una forma colectiva, a través de una Institución de Inversión Colectiva. Como podéis observar, los temas vistos con anterioridad, se han tratado como tipos de Inversión Individual. Ahora, en este tema y como su nombre indica, trataré los tipos de Inversión Colectiva, todos ellos, siempre vistos desde el punto de vista del pequeño inversor.

En los próximos post, espero aclarar los conceptos y la inversión en estos mercados, mediante el desarrollo de definiciones, funcionamientos y temas mas o menos complejos, como pueden ser:

- ¿Qué son las Instituciones de Inversión Colectiva?

- Fondos de Inversión

- ¿Quién es quien?

- Tipos de fondos.

- Gastos y comisiones.

- Información y obligaciones.

- Gestión de carteras.

- Cobertura de riesgos.

- Fiscalidad.

- Etc.

Instituciones de Inversión Colectiva (IIC).-

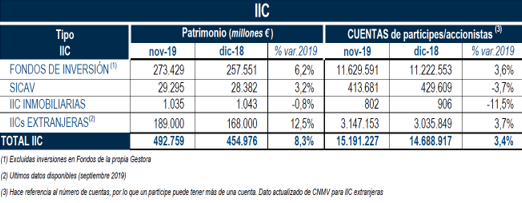

El Patrimonio de la Inversión Colectiva no ha dejado de crecer en los últimos años. Durante 2019, el volumen de activos creció hasta Noviembre un 8,3% y las cuentas de partícipes un 3,4%.

Dentro de estas Instituciones, vamos a distinguir principalmente, según su forma jurídica, dos colectivos distintos que describiré mas adelante, se trata de los Fondos de Inversión (FI) y las Sociedades de Inversión (SI).

También podemos incluir, dependiendo de sus inversiones, otra clasificación distinta, que englobaría IIC de carácter financiero (Fondos de Inversión, Sociedades de Inversión de Capital Variable – SICAV, IIC de Inversión Libre o Hegde Funds, IIC de IIC Inversión Libre o IIC de Hedge Funds, ICC principal y subordinada, IICC que invierten mayoritariamente en otras IIC, IIC cuyo objeto es desarrollar una política de inversión que replique, reproduzca o tomo como referencia un índice como los Fondos de Inversión cotizados o Exchange Traded Funds (ETF) y las SICAV índice cotizadas, ….) y por otra parte, las IIC de carácter no financiero (IIC Inmobiliarias y otras IIC no financieras).

Conozcamos antes, qué son las Instituciones de Inversión Colectiva, conocidas popularmente como IIC.

Conozcamos antes, qué son las Instituciones de Inversión Colectiva, conocidas popularmente como IIC.

Podemos identificarlas como unos organismos profesionales especializados en la gestión de capital de múltiples ahorradores, es decir, captan fondos de manera pública, bienes o derechos, generalmente de pequeños inversores, que gestionan, invirtiéndolos en los mercados de capitales, adquiriendo bienes, derechos, valores u otros instrumentos, financieros o no, con el objetivo de obtener un rendimiento o beneficio que se repartirá entre el conjunto de los inversores.

La rentabilidad de cada inversor, estará determinada por el resultado de la gestión colectiva y será proporcional a su participación individual.

Diferencias entre Inversión Individual e Inversión Colectiva.-

Más que ver las diferencias, que lógicamente, por propia definición, podemos reconocer, me gustaría destacar y enumerar algunas de las ventajas de la inversión colectiva sobre la inversión individual:

- Gestión profesionalizada

Claramente, se trata de una comodidad para el pequeño inversor, que por falta de tiempo, información o conocimiento, encomienda a gestores profesionales, la gestión de sus fondos.

- Seguridad

La supervisión de la CNMV (Comisión Nacional del Mercado de Valores), nos ofrece garantías como pequeños inversores, si bien, no debemos olvidar nunca, ser prudentes y consultar siempre las autorizaciones y entidades registradas en dicho Organismo.

https://www.cnmv.es/portal/Consultas/EntRegIIC.aspx

Pero esta seguridad, no quiere decir que las Inversiones Colectivas, se encuentren exentas de riesgos. Como cualquier producto de inversión, siempre existe un nivel de riesgo.

Además desde 2001 existe el Fondo de Garantía de Inversores, cuyo funcionamiento es similar al Fondo de Garantía de Depósitos.

- Rentabilidad

A pesar de los movimientos que generamos los pequeños inversores, existe la posibilidad de obtener rentabilidades atractivas acordes a nuestros niveles de riesgo.

- Liquidez

Las instituciones de Inversión Colectiva, otorgan facilidades aportando liquidez tanto a la hora de vender, como de comprar las participaciones o acciones. Siempre respecto a las fechas, como veremos, que tengas reflejadas en sus boletines.

- Costes reducidos

Los costes operativos son menores que la operativa individual o particular al aprovechar la conocida “economía de escala”, manteniendo unas comisiones que cargan directamente al fondo.

- Diversificación

Tienen acceso, prácticamente, a cualquier mercado. Invierten en numerosos activos y mercados minimizando riesgos, diversificación que resulta mucho mas compleja para un inversor individual.

- Alternativas de Inversión

Como veremos, existen multitud de fondos de inversión fundamentalmente, que cubren prácticamente la totalidad de los perfiles de riesgo de los inversores minoritas particulares. Activos financieros de prácticamente cualquier país del mundo tanto de renta fija como renta variable u otros objetos de inversión.

- Información

Tienen la obligación de proporcionar y facilitar a los partícipes y socios, la información sobre las inversiones que realiza y sobre la evolución del patrimonio.

- Ventajas Fiscales

El tratamiento fiscal, como veremos, es ventajoso respecto a otro tipo de inversiones.

LOS FONDOS DE INVERSION.-

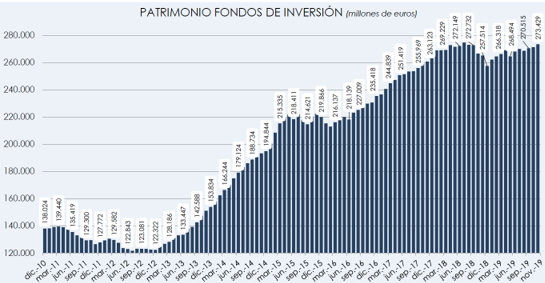

Entre otros datos, los Fondos de Inversión nacionales, acumulaban el 6,5% de rentabilidad positiva durante 2019 al mes de Noviembre.

¿Qué son, quién es quién y cómo funcionan?

“Investment funds” en Estados Unidos, o, “Unit Trusts” en Reino Unido.

Se puede definir el Fondo de Inversión, como un patrimonio que está formado por la totalidad de aportaciones que efectúan un número variable de ahorradores o inversores, denominados Partícipes.

Se puede definir el Fondo de Inversión, como un patrimonio que está formado por la totalidad de aportaciones que efectúan un número variable de ahorradores o inversores, denominados Partícipes.

O según hemos visto en las ventajas de la inversión colectiva, podemos indicar, que pretenden agrupar el ahorro de los inversores particulares, con el objeto de constituir una cartera lo suficientemente grande, como para que pueda ser gestionada por profesionales, proporcionar liquidez a los partícipes y comprar y vender a unos precios, normalmente fuera del alcance de los pequeños inversores.

Vamos ahora a aclarar algunos conceptos y quién es quien en los fondos de inversión.

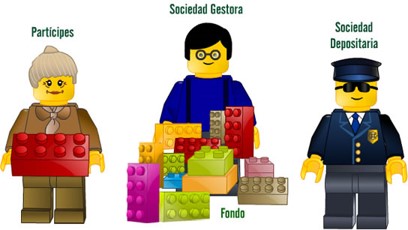

Ya conocemos un primer actor en los fondos de inversión, se trata del partícipe, que se identifica con el inversor. Por lo tanto, la manera de entrar o invertir en un fondo de inversión, es comprando una participación.

El valor de esa participación (valor liquidativo), sube y baja de forma diaria, por lo que el inversor ganará o perderá temporalmente, de manera general por dos motivos fundamentales:

- Entradas o salidas de participes. La adquisición de participaciones en el fondo de inversión por nuevos inversores (Suscripción), o la salida de inversores mediante la venta de participaciones (Reembolso) producirán variaciones en el patrimonio del fondo.

- Variaciones en los valores activos del mercado. La variación de precios en los activos invertidos que mantiene el fondo en su cartera, determinaran la obtención de la rentabilidad del fondo, mediante la obtención del valor del patrimonio diario y posteriormente el valor liquidativo (precio de cada participación en ese momento) y, por tanto, en función de la aportación o inversión realizada por el inversor.

Aquí entra en acción el segundo actor de los fondos. Se trata de una entidad, que denominaremos “sociedad gestora” o simplemente, Gestora (SGIIC), son los “profesionales”, sociedades anónimas. Esta gestora, es quien administra el fondo de inversión, la encargada de decidir la política de inversiones, quien invierte las aportaciones de los inversores en los diferentes activos, la que calcula, habitualmente de manera diaria, el valor de las participaciones (valor liquidativo, mediante la división entre el valor del patrimonio total del fondo por el número de participaciones), es la responsable del buen funcionamiento del fondo. Deben tener la correspondiente autorización y estar inscrita en la CNMV además del Registro Mercantil, estando obligadas a remitir información tanto a la CNMV como a los participes y accionistas de los Fondos gestionados. Deben contar con un departamento o servicio de atención al cliente para atender y resolver las posibles quejas y reclamaciones presentadas por los participes y accionistas.

Aquí entra en acción el segundo actor de los fondos. Se trata de una entidad, que denominaremos “sociedad gestora” o simplemente, Gestora (SGIIC), son los “profesionales”, sociedades anónimas. Esta gestora, es quien administra el fondo de inversión, la encargada de decidir la política de inversiones, quien invierte las aportaciones de los inversores en los diferentes activos, la que calcula, habitualmente de manera diaria, el valor de las participaciones (valor liquidativo, mediante la división entre el valor del patrimonio total del fondo por el número de participaciones), es la responsable del buen funcionamiento del fondo. Deben tener la correspondiente autorización y estar inscrita en la CNMV además del Registro Mercantil, estando obligadas a remitir información tanto a la CNMV como a los participes y accionistas de los Fondos gestionados. Deben contar con un departamento o servicio de atención al cliente para atender y resolver las posibles quejas y reclamaciones presentadas por los participes y accionistas.

A cambio de esa gestión profesional, el fondo de inversión pagará una comisión de gestión. Comisión regulada y que varía de un fondo a otro, que el partícipe conocerá por la información facilitada por el propio fondo.

El último actor que nos encontraremos, es la “entidad depositaria” o simplemente Depositario. Se trata de una “entidad” a la que le corresponde la custodia de los activos en los que invierte el fondo, es decir, mantiene el depósito y administración de los valores de la cartera de inversión y los recibe y custodia, a la vez que controla la actuación de la gestora mediante su vigilancia y supervisión. Cada Fondo tendrá un solo Depositario que salvo excepciones, no podrá ser la propia Gestora. También necesitas de autorización por parte de la CNMV y su correspondiente registro.

El último actor que nos encontraremos, es la “entidad depositaria” o simplemente Depositario. Se trata de una “entidad” a la que le corresponde la custodia de los activos en los que invierte el fondo, es decir, mantiene el depósito y administración de los valores de la cartera de inversión y los recibe y custodia, a la vez que controla la actuación de la gestora mediante su vigilancia y supervisión. Cada Fondo tendrá un solo Depositario que salvo excepciones, no podrá ser la propia Gestora. También necesitas de autorización por parte de la CNMV y su correspondiente registro.

La operatoria de esta entidad depositaria, se encuentra remunerada mediante el pago de una comisión de depositaría, también regulada y que variará al igual que la anterior comisión de gestión.

Ya conocemos a cada uno de los que forman parte en los Fondos de Inversión.

No cualquiera puede constituir un fondo de inversión, sino que se necesita un patrimonio mínimo, así como un mínimo de participes, que se encuentran regulados.

Las características de cada uno de los fondos de inversión (inversión mínima, comisiones, riesgos, política de inversión, horizonte temporal, reintegros, liquidez, ….), se recogen en un documento elaborado por la gestora, denominado folleto informativo, al que los inversores tienen derecho de recibir, o bien, un resumen del mismo, conocido como DFI (Datos Fundamentales para el Inversor). Pero estos documentos, los conoceremos más detalladamente en un próximo post.

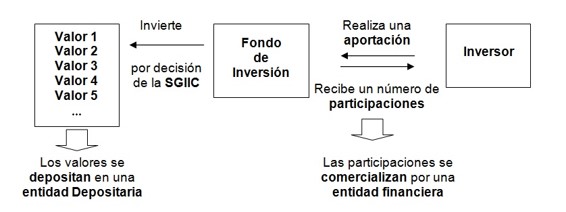

Veamos en el siguiente esquema presentado por Inverco, cual es el proceso de inversión en un Fondo de Inversión:

Queda mucho tema por desarrollar. En el próximo post, continuaré el repaso sobre las Instituciones de Inversión Colectiva.

Un saludo de @inversenjuego

.-")