LA INTRODUCCIÓN

Dialogo introductorio estilo “Esperando a Godot” de Samuel Beckett.

-¿Os acordáis de mi penúltimo post? -

-¿Ese que hacíamos un sistema de inversión a partir de un librucho de segunda mano comprado en Amazon por 6 euros? -

-Sí, ese mismo. Pues hoy lo vamos a mejorar. -

-No hay huevos. -

-Añadiremos unas cuantas reglas sencillas, básicas y lógicas. Y ya está. -

-¡¿¿¡Y no haremos nada más?!?! -

-Noooooo. -

-Que aburrido todo y que mierda la vida. -

LA ESTRATEGIA

- Evitaremos meternos en tendencias bajistas.

Lo haremos comprando solo sí el precio esta por encima de la media de 200 sesiones.

La lógica tras este movimiento

Las tendencias, digan lo que digan algunos pagafantas, EXISTEN. Cuando las cosas suben tienen tendencia a continuar subiendo, y cuando bajan tienen tendencia a continuar bajando. A partir de esta premisa sospecho que podría ser inteligente evitar meternos en cosas que bajan.

- Prestaremos una especial atención a las posiciones cortas.

Si hay más de un 25% de cortos en un valor que tenemos en cartera, cogemos la pasta, ergo vendemos, y echamos a correr.

La lógica tras este movimiento

Imaginate un fondo de inversión, o Hedge Fund, como dice la gente guai, con... no sé... 300 doctorados en Mercados bursátiles, economía y computación algorítmica, ahí dándolo todo para VER el próximo movimiento de tal empresa, o de ese mercado, o de “mete aquí el activo invertible que quieras”, y entonces deciden ponerse cortos en esa empresa que tienes en TU CARTERA.

¿Movimiento aleatorio?

¿Lo han decidido con los dados?

¿Se ha despertado el Charmain office esa mañana y ha dicho; - Venga, que nos ponemos cortos en tal empresa.-?

No, ¿verdad?

Pues esta es la lógica tras esta regla, que vendría a ser una evolución del ya clásico “Cuando el rio suena, algo lleva”, o su alternativa en inglés; “When there is smoke, there is fire”.

- Aumentamos el precio mínimo de la acción a 5$.

la lógica tras este movimiento

Se basa que en algunos fondos no compran acciones por debajo de ese precio. Lo ponen en su folleto. Ni idea de porque, pero lo leí una vez no sé donde. Y a menos compradores, ergo los fondos estos que sí la acción vale menos de 5$ no nos la compran, pues menos posibilidades de revalorización.

- Cambiamos el factor del ranking.

Ahora ordenaremos a las empresas por el Margen Neto. La que tenga más margen neto arriba del todo, y la sometemos a nuestro escrutinio de “buy rules”.

¿Qué es exactamente el “margen neto” en nuestro ejercicio?

Also known as Return on Sales, this value is the Income After Taxes divided by Total Revenue for the period expressed as a percentage.

la lógica tras este movimiento

Bah... aquí no hay lógica más allá de que me he dicho a mi mismo;

-El margen neto tiene buena pinta tio, metelo ahí, and let's see.

He probado, funciona bien, así que lo cogemos. Pragmatismo capitalista puro y duro, que queréis que os diga.

- Reduciremos el numero de empresas en nuestra cartera.

La lógica tras este movimiento

CONCENTRACIÓN. Reducir el numero de empresas nos aparta del rendimiento del mercado, para bien, o para mal.

A más empresas en cartera más correlación con el mercado, a menos empresas más descorrelación con el mercado.

Todos estos tios de Twitter que cada semana compran una empresa, y te enseñan su cartera con 50 posiciones probablemente van a obtener el mismo retorno que el mercado... MENOS comisiones. Y francamente, para obtener el mismo retorno que el mercado te indexas y dejas de hacer el canelo*.

Sí nuestras empresas son “buenas”, y gracias a nuestro sistema lo tendrían que ser, en teoría nos descorrelacionaremos positivamente del mercado.

*Y que nadie me recuerde que Lynch tenia 1500 empresas en cartera, por favor.

- Reduciremos el tiempo entre cada rebalanceo.

La lógica tras este movimiento

Hacer rebalanceos más frecuentes nos proporciona datos más recientes de las empresas y mayor acople a la “realidad” del mercado. El periodo elegido ha sido de 3 meses.

Ahora que el performance o rendimiento ha mejorado, os lo avanzo antes del apartado de análisis, nos queda un “problemilla”;

Mejorar el drawdown.

Los drawdowns de una cartera son complicados y a no ser que la cartera sea de muy baja calidad (o mal escogida directamente), normalmente ocurren en mercados bajistas o en correcciones severas, dónde, de ahí el nombre, los activos (la gran mayoría), bajan.

La forma teórica más sencilla de reducir el drawdown en una simulación es refugiar la cartera, o parte de ella, en un activo tipo oro/bonos/¿bitcoin? a partir de unas condiciones macroeconómicas o de mercado concretas que activen la condición de entrada/salida a ese activo.

La realidad es que estas mismas condiciones difícilmente se volverán a producir exactamente igual, y en el caso hipotético que se produzcan tu, yo, y todos, posiblemente no tendremos LA AUDACIA de venderlo TODO e ir al activo-refugio escogido.

Si, esta mierda es complicada.

Así que por ahora, y a pesar de que sobre el papel podríamos mejorar el drawdawn en unos 20 puntos, no lo haremos.

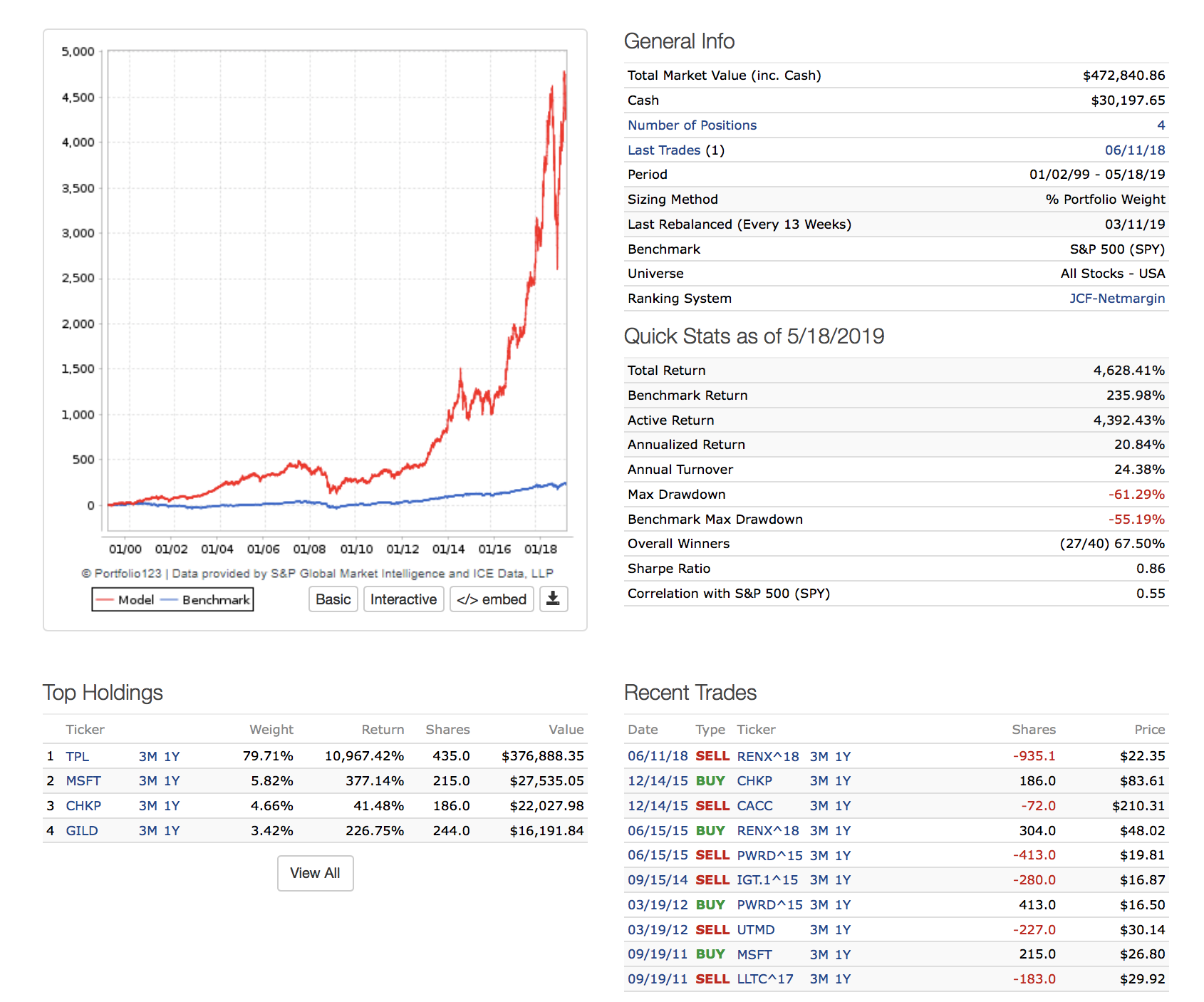

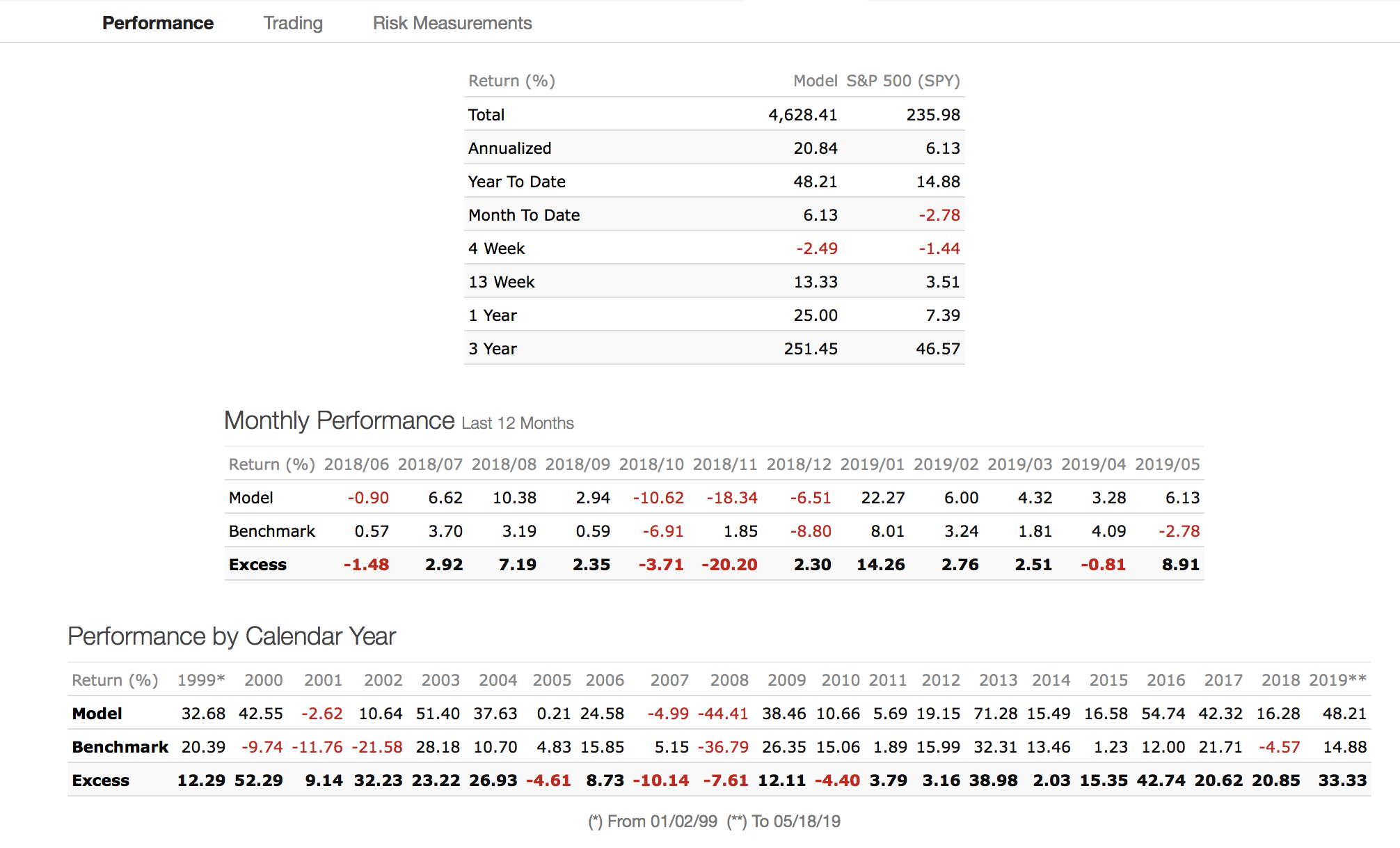

EL ANÁLISIS

LA CONCLUSIÓN

Con este post acabamos la serie de backtests con sistemas de clasificación por ranking de un solo factor y rebalanceos en periodos largos.

A partir de ahora, y por razones que desgranaré en posteriores artículos, solo utilizaremos sistemas de clasificación complejos, asignando pesos dentro del sistema de clasificación a diversos factores y/o formulas.

También reduciremos los periodos entre rebalanceos, que a partir de ahora serán de un mes hasta tres meses como máximo.

En relación a la conclusión del articulo, es todo tan evidente y lo he explicado tan bien que hoy no hay conclusión más allá de que leer es bueno, y casarse con alguien rico, mejor.

Ale, ser felices.