Hoy vamos a batir al índice. Así, sin más. Sin cuentos, sin historias, sin palabras vacías, sin monsergas, sin colorantes ni edulcorantes, sin ningún mentecato que te intenta vender un curso por internet. Solo dos medias simples y algún que otro sucio truco.

La pregunta conductora del post va a ser también muy simple, y el post “by itself” va a responder a la pregunta;

¿Funcionan los sistemas de largo plazo basados en medias simples?

¿Estáis preparadas?

El sistema:

- Compraremos 20 acciones.

- Rebalanceo cada 6 semanas.

- 1$ de comisión por cada trade.

- Una media móvil simple de 20 días.

- Una media móvil simple de 50 días.

- Cuando la media de 20 es mayor que la de 50 compramos.

- Cuando la media de 20 es menor que la de 50 vendemos.

- El índice el S&P500, será nuestra referencia a batir y también el mercado en el que compraremos nuestras acciones.

- El sucio truco va a ser el orden. Vamos a ordenar las acciones por sus Earnings Growth Rate de los últimos 5 años. La que tenga más, y cumpla la condición alcista de las medias va a ser la primera que vamos a comprar, y así hasta que tengamos las 20.

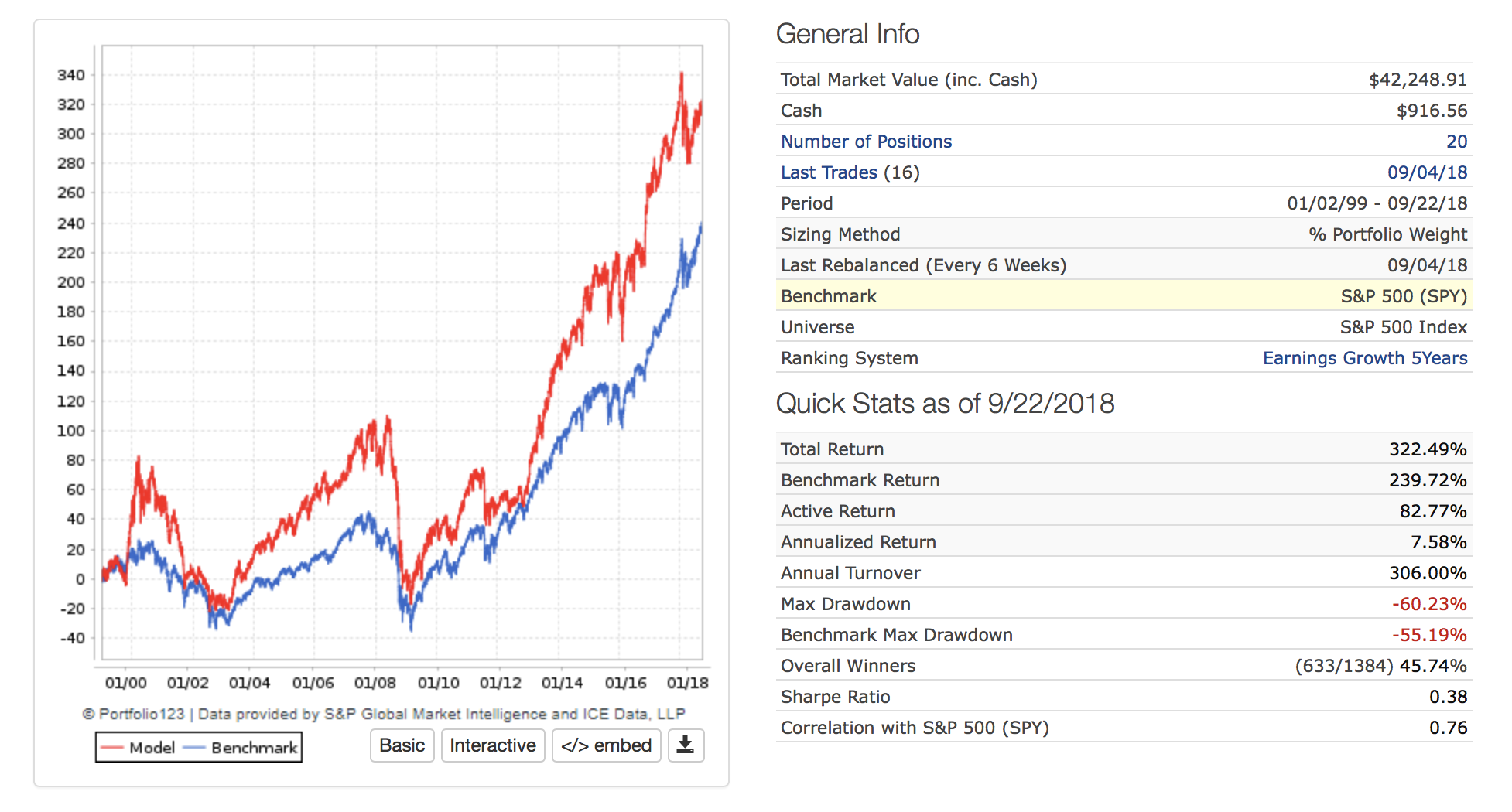

¿Resultado?

Unos 100 puntitos más que el índice. El drawdown unos 5 puntos peor. Regular.

¿Podemos mejorarlo?

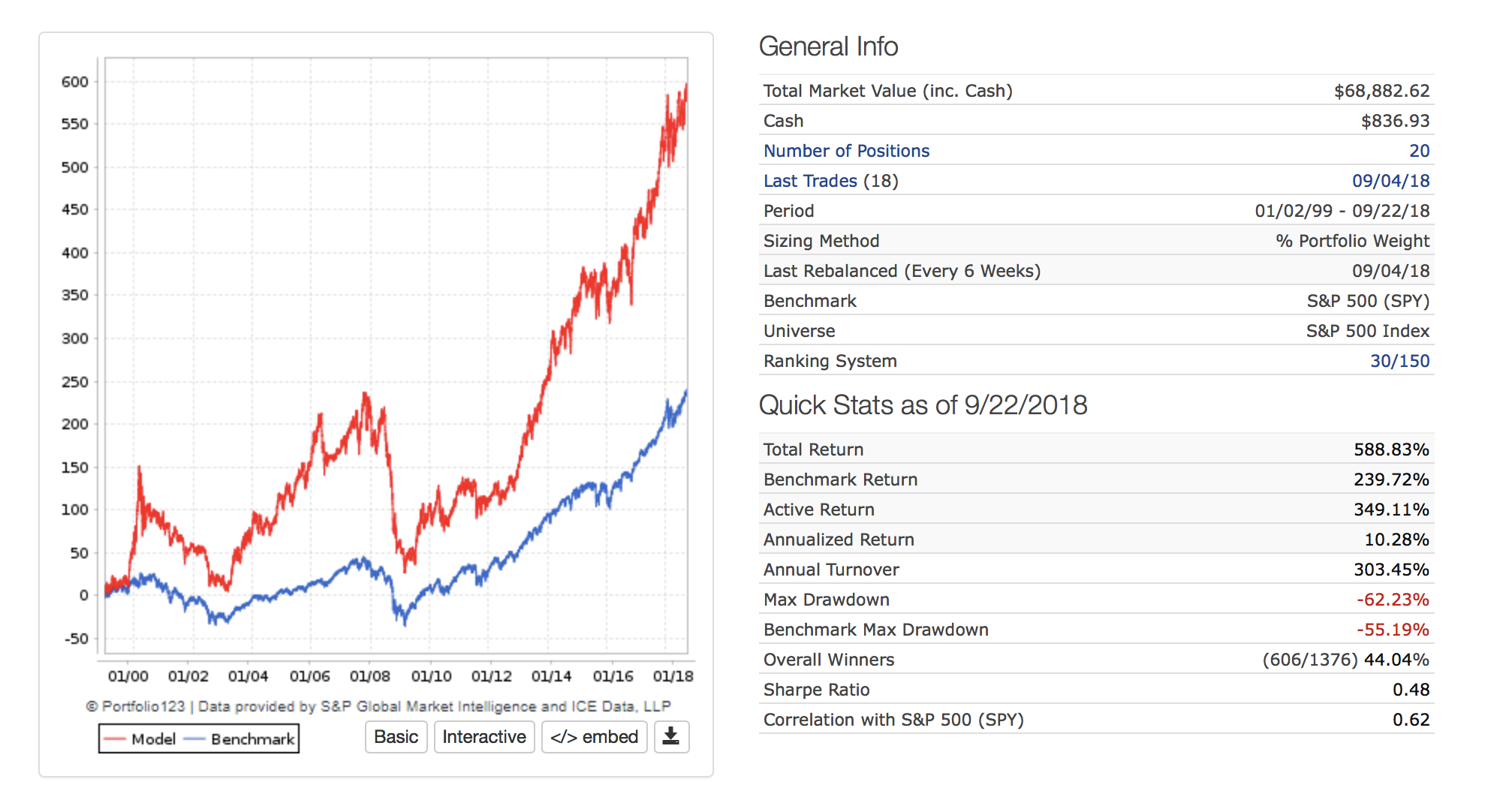

Hay otro sucio truco, que lamentablemente no viene como opción por defecto en ninguna de las webs gratuitas que conozco, consiste en ordenar las acciones por el resultado de la división de dos de sus medias simples. Si hacéis algunas divisiones os daréis cuenta que es un criterio de Momentum.

Utilizaremos las medias de 30 y 150.

Estoy seguro que en Prorealtime se puede replicar este screener fácilmente, aunque no soy muy bueno con PRT y ahora mismo no lo sé hacer... otro mito que cae...

Si alguien tiene LA BONDAD de hacer el screener para Prorealtime, y lo puede colgar en los comentarios o enviármelo por correo para que lo cuelgue en el próximo post sería un detalle y me llevaría a creer un poquito más en la humanidad.

¿Resultado?

Subimos el rendimiento en hasta 349 puntos. Bien. El drawdown se mantiene alto y aumenta ligeramente. Regular.

¿Podemos mejorarlo...más?

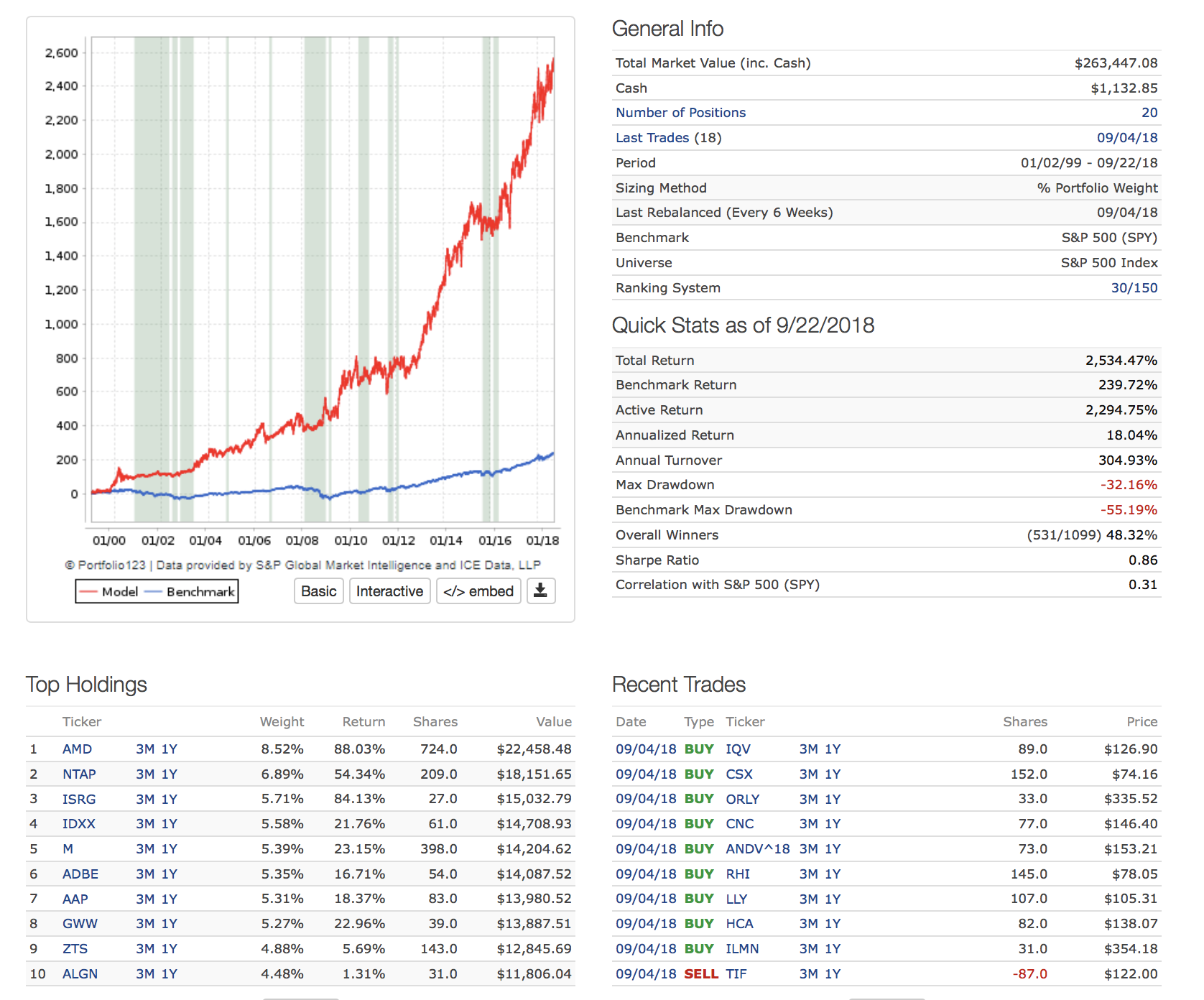

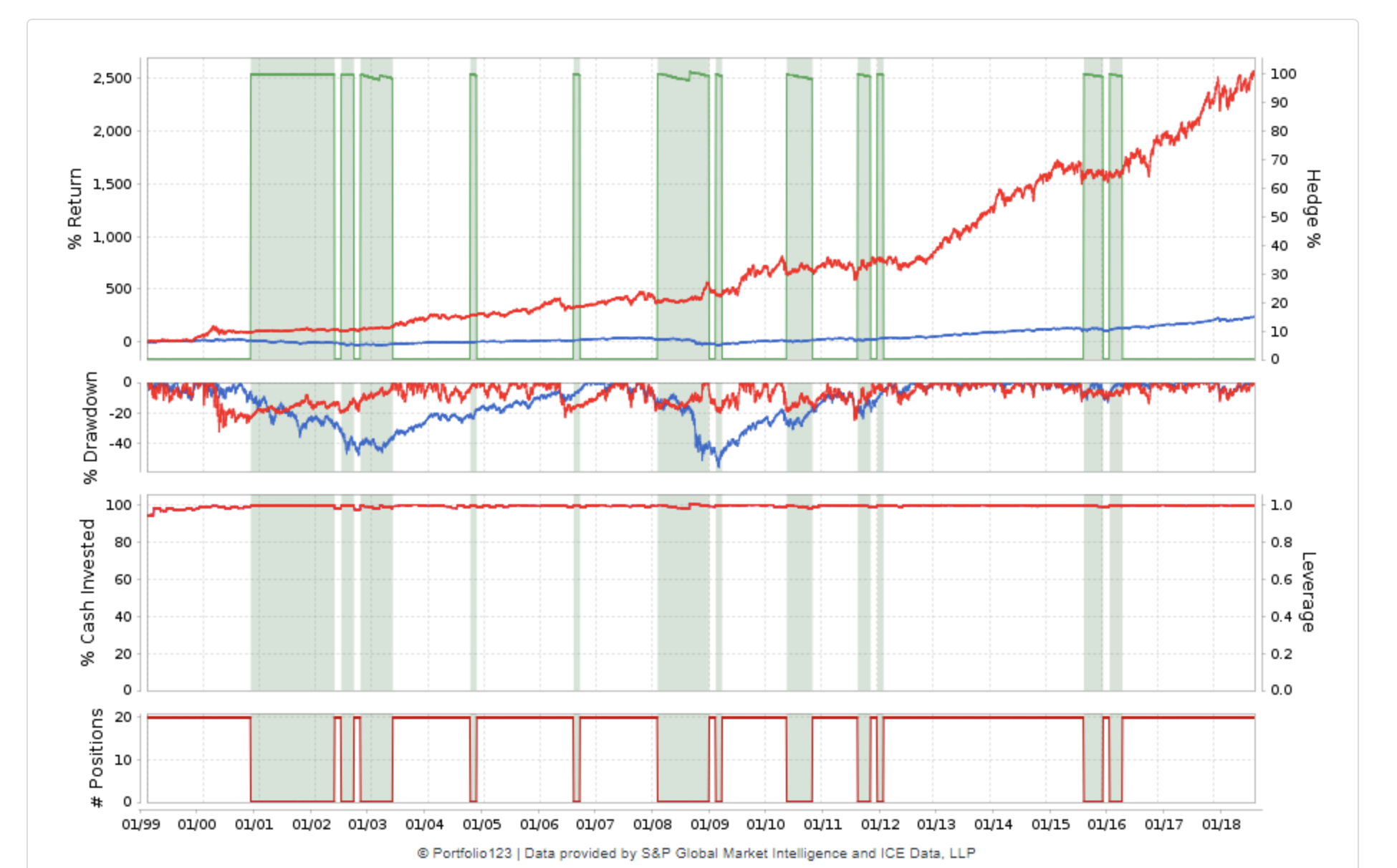

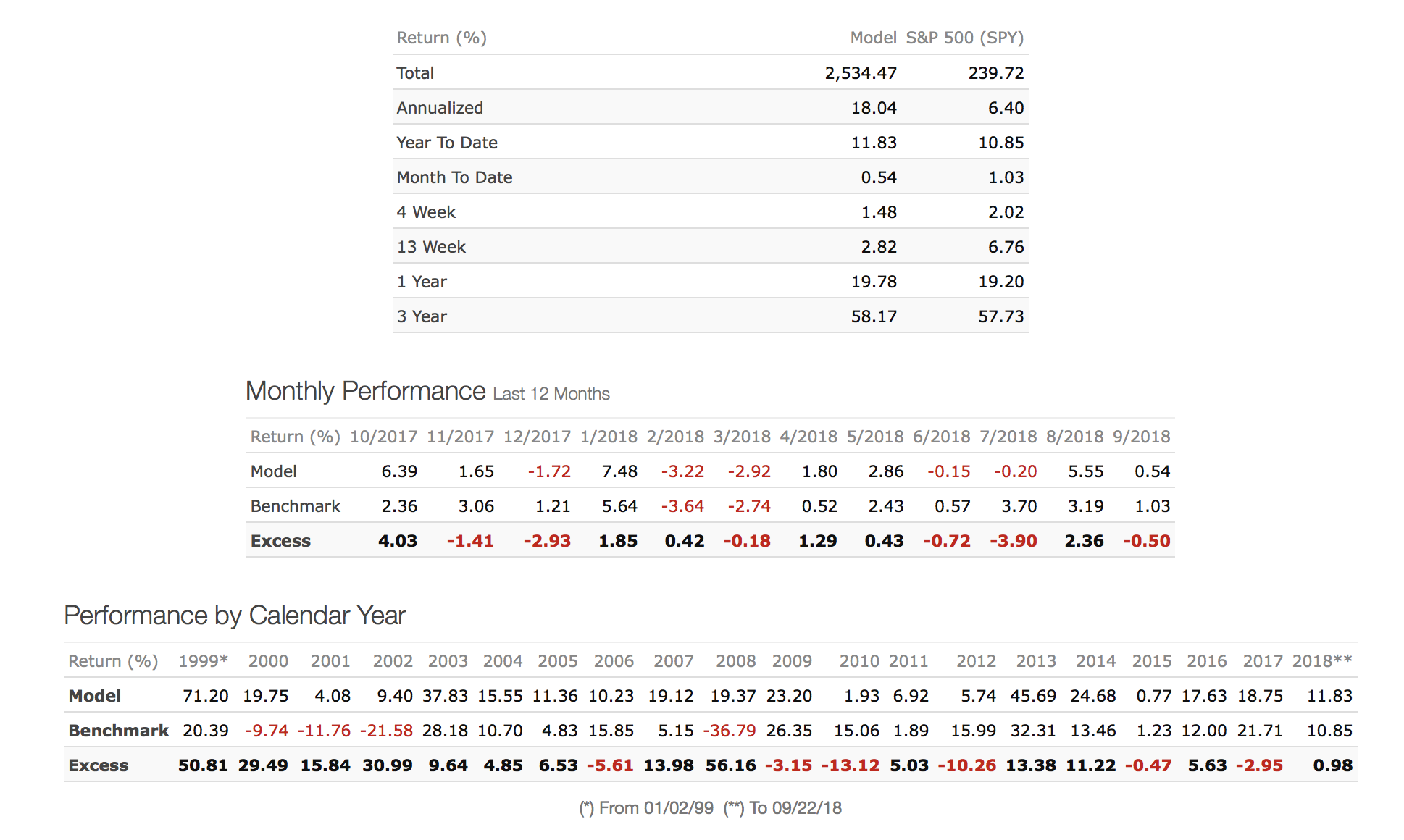

En el Monday Investment Fund tenemos un sistema de Market Timing más un Hedge o cobertura en la que nos refugiamos en los mercados bajistas. Los dos están descritos en mis dos posts anteriores así que no los voy a explicar otra vez, echadles un vistazo. Sencillamente vamos a aplicar nuestro mejor sistema de Market Timming más el Hedge.

¿Resultado?

Ni un solo año en perdidas. Rendimiento de casi el 20% anual de media. Drawdown reducido en un 50%. Y sin leer 40 paginas HORROROSAS de “tesis de inversión en X que escribo para parecer muy listo y que me contraten en ese fondo que no bate al índice ni pelando patatas”. Y todo en un blog gratis de internet. Alucinante. Ahora ya podéis correr a indexaros.

Buen fin de semana a todos/as.