Empecemos por la teoría. Si asumimos que (i) los inversores son plenamente racionales y (ii) con capacidad para asimilar toda la información disponible y tomar siempre decisiones óptimas, entonces: los mercados están en un equilibrio permanente (ni sobrevalorados ni infravalorados) y las cotizaciones se mueven de una forma aleatoria.

Pero ¿son realistas esas premisas de inversor hiperracional y optimizador en las que se apoya toda la teoría? Definitivamente, no.

Así que nos decidimos a buscar e investigar sobre alternativas más realistas. Y encontramos el siguiente postulado de Andrew Lo. Defiende que la eficiencia de los mercados financieros no es una característica presente o ausente, sino una cualidad que varía acorde con las condiciones del mercado, las cuales son determinadas por las interacciones entre sus agentes.

Por lo tanto, la eficiencia del mercado depende de sus condiciones. Por tal razón, es una característica cambiante, resultado de las interacciones de sus agentes, que a su vez dependen de las condiciones del mercado. Esto ya se parece más a lo que observamos en la realidad.

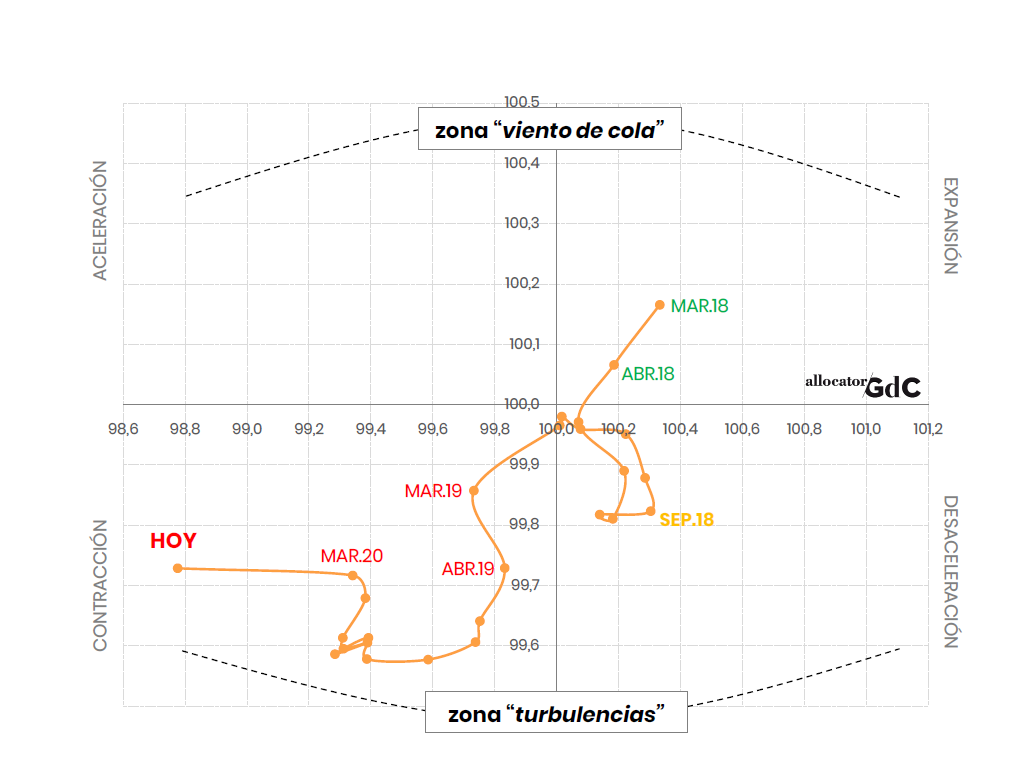

Sigamos ahora con la práctica. Las probabilidades de obtener rentabilidades positivas en una cartera de inversión no son constantes ni se distribuyen de forma aleatoria. En este punto tiene mucho que decir (i) la valoración del activo que compramos y, bastante que decir, (ii) la dinámica de las expectativas en el entorno macro. En este punto queremos destacar la aproximación que hacemos a la macroeconomía no es para estimar tasas de crecimiento del PIB, aportación de la demanda interna o evolución de la producción industrial. El impacto de este tipo de indicadores sobre los mercados financieros, al tratarse de información retardada (hace referencia a un tiempo pasado, mes anterior, trimestre anterior, etc.), es muy residual. Es la acumulación de datos negativos (o positivos) la que puede acabar marcando tendencia y desencadenar un reajuste de expectativas si esa tendencia va en dirección contraria a la que esperaba el consenso del mercado. Y este reajuste de expectativas se traduce en fuertes movimientos de cotizaciones, al alza si el reajuste es hacia un escenario esperado mejor, y a la baja en el caso contrario. Son las dinámicas en las expectativas lo que buscamos en el análisis del entorno macro, con el objetivo de identificar si estamos ante un entorno que favorece la formación de “viento de cola” o si, por el contrario, nos adentramos en zona de “turbulencias”.

Esta es la foto reciente del indicador de expectativas del ciclo global. Llevamos algunos meses transitando por zona de “turbulencias”.

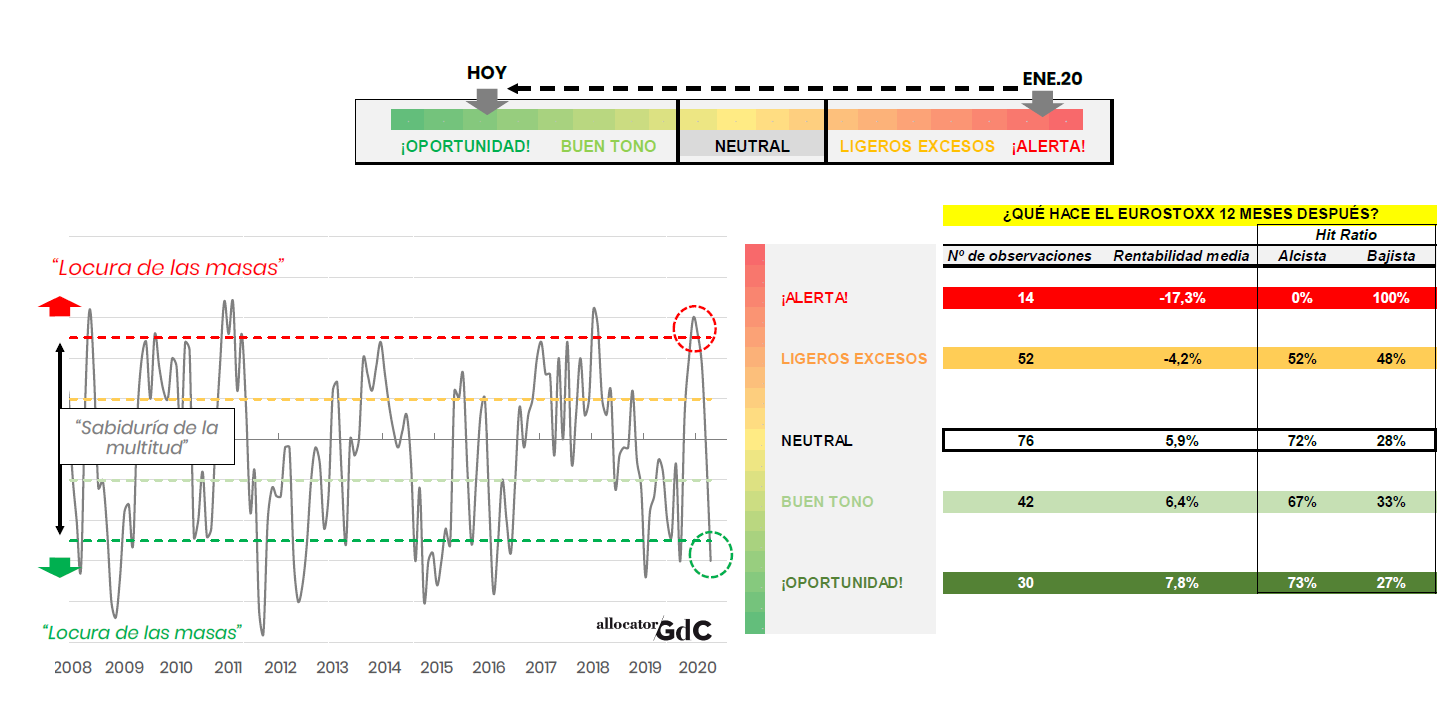

Vayamos ahora con el ciclo de mercado. Un ciclo que oscila entre la euforia y la depresión; entre la sobrevaloración y la infravaloración; entre el pánico y la codicia. Características que se observan en los dos extremos del ciclo del ciclo de mercado, cuando la sabiduría de la multitud se transforma en locura de masas.

Si en el análisis del entorno macro el objetivo era dar respuesta a ¿qué es más probable, viento de cola o turbulencias? Las respuestas que buscamos en el estudio del entorno del mercado es ¿la distribución de rentabilidad esperada está desplazada hacia la cola positiva o la negativa? A diferencia de los defensores de la eficiencia del mercado, nosotros no creemos que las probabilidades de obtener resultados positivos sean constantes.

En el siguiente gráfico mostramos la evolución del análisis del ciclo de mercado que hacemos para la renta variable europea. En los tres primeros meses de 2020 ha pasado de la “locura de las masas” (Alerta bajista) al extremos contrario de “locura de las masas” (Oportunidad alcista).

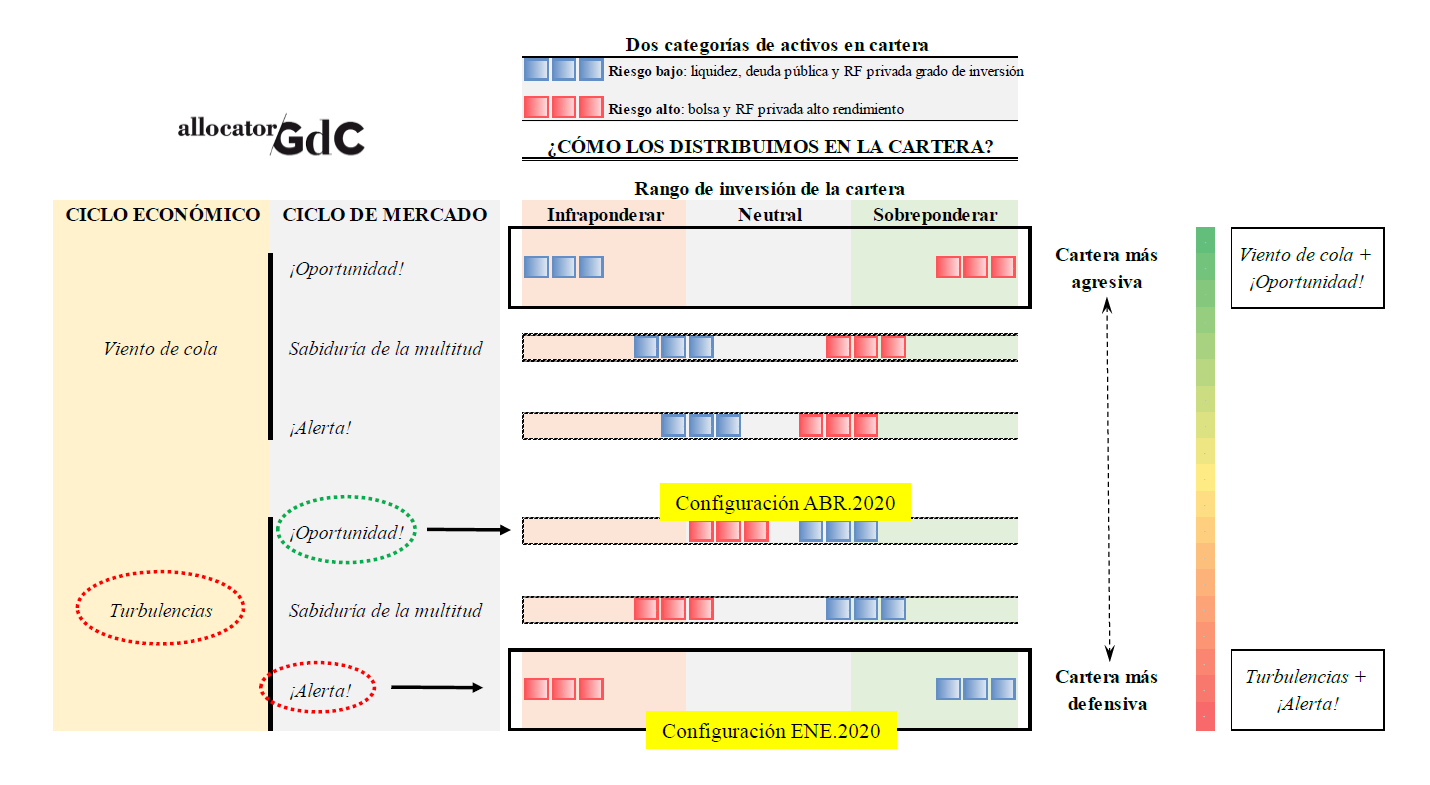

Y para finalizar, las consecuencias para la cartera. Si observamos que las probabilidades de éxito varían a lo largo del ciclo de mercado ¿Por qué mantener una estructura pasiva o estática? Hemos identificado DOS entornos en el indicador de expectativas de ciclo (viento de cola y turbulencias) y TRES estados en el análisis del ciclo de mercados (sabiduría de la multitud y locura de las masas –en sus dos vertientes, como alerta y oportunidad). Por lo tanto tenemos SEIS posibles combinaciones a las que tendría que hacer frente una cartera de inversión.

En la siguiente tabla está el detalle de esas SEIS carteras. Agrupamos en activos de riesgo bajo y alto las categorías que tenemos en cartera, y en función del estado de ambos ciclos, económico y de mercado, se obtiene una configuración. La más defensiva sería la que teníamos en enero (turbulencias + alerta). Ahora hay una nueva configuración ante el cambio de alerta a oportunidad. La cesta de activos de riesgo ha pasado a una posición neutral desde la extrema infraponderación de inicio de año.

Recuerda, no hay técnicas infalibles para la gestión de carteras y de las inversiones. Será inevitable encontrarnos con los ciclos, con los extremos del mercado, y cómo respondamos ante ellos será fundamental para la cartera de inversión. Nuestra propuesta es simplemente una forma de razonar sistemática sobre un tema que no está sujeto a respuestas fáciles.