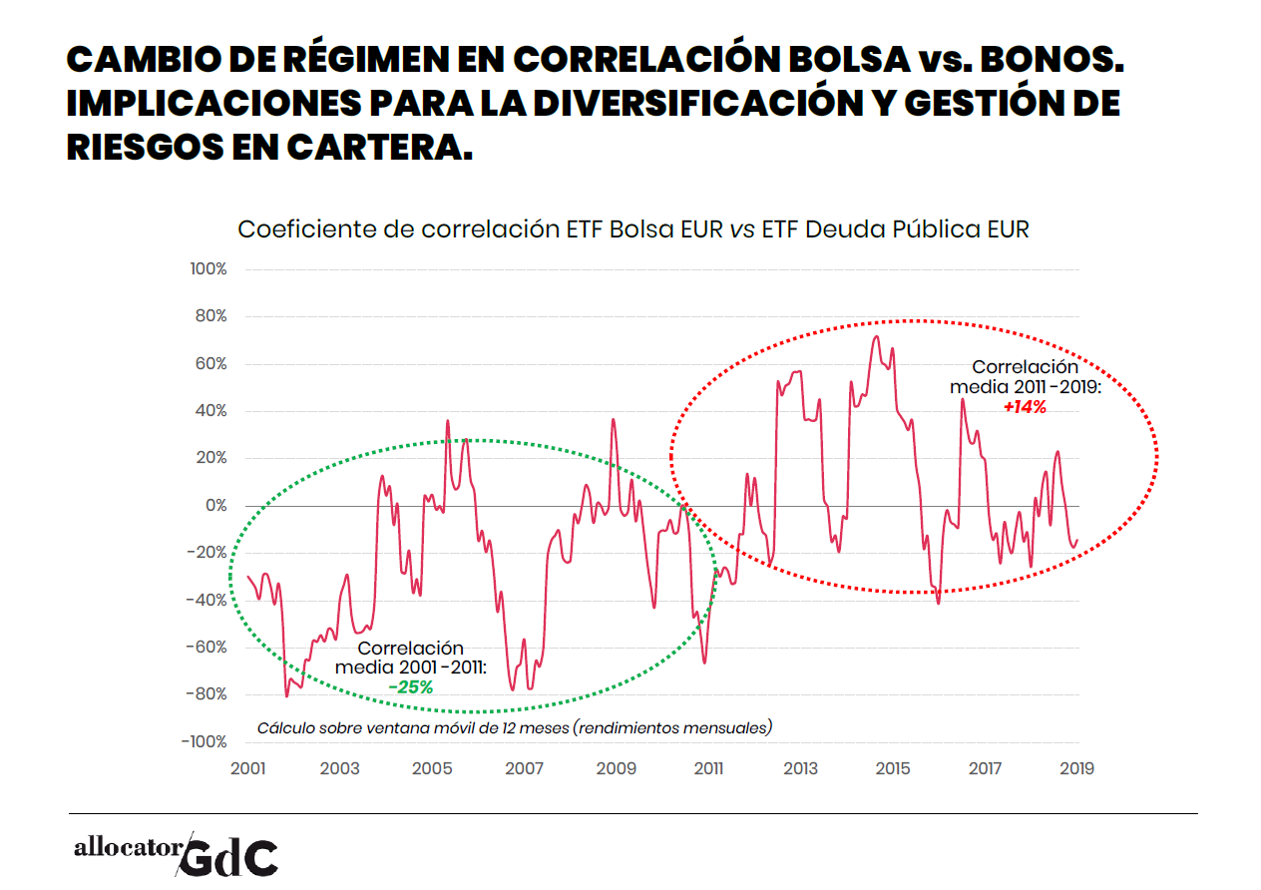

La correlación entre las cotizaciones del ETF de Bolsa EUR y el de la deuda pública EUR ha pasado del -25% (media de la ventana 2001-2011) al +14% (media ventana temporal 2011-2019). Destacar sobre todo el cambio de signo, pasando de negativo (cotizaciones se mueven en diferente dirección) a positivo (en la misma dirección) con las consecuencias directas que tiene para la diversificación de carteras.

En los episodios de estrés de 2001/02 y 2007/08 se puede apreciar una intensificación de la correlación negativa, llegando al -80%. Las caídas bursátiles eran la cruz, y las subidas de las cotizaciones de la deuda pública, la cara. La diversificación funcionaba y las ganancias de un activo compensaban (parcialmente) las pérdidas del otro. Pero lo que observamos en los episodios de estrés de la última década (ej. 2015) es un aumento en la correlación, llegando a marcar un +70%. Es decir, cotizaciones bursátiles y de deuda cayendo de forma sincronizada.

Ante este cambio de régimen de correlación ¿Cómo gestionar la diversificación de una cartera? En el último ciclo alcista nos hemos beneficiado de esta correlación positiva (ganancias sincronizadas), pero sacrificando descorrelación y gestión de riesgo ¿Qué pasará en un ciclo bajista con esta dinámica actual de correlación?

Algunos apuntes para diversificar:

- No subestimar la liquidez ni estar ansiosos por tener un alto porcentaje. Será la parte de la cartera clave ante un ciclo bajista.

- Evitar alternativas que no entendamos simplemente por buscar descorrelación de forma desesperada.

- Destinar un porcentaje de la cartera a invertir en proyectos de economía real (no solo de economía financiera vive una cartera).

- Ampliar el universo, dentro de renta fija y renta variable, explorando los mercados emergentes.

- ...

Se aceptan ideas y sugerencias para ir ampliando esta lista...