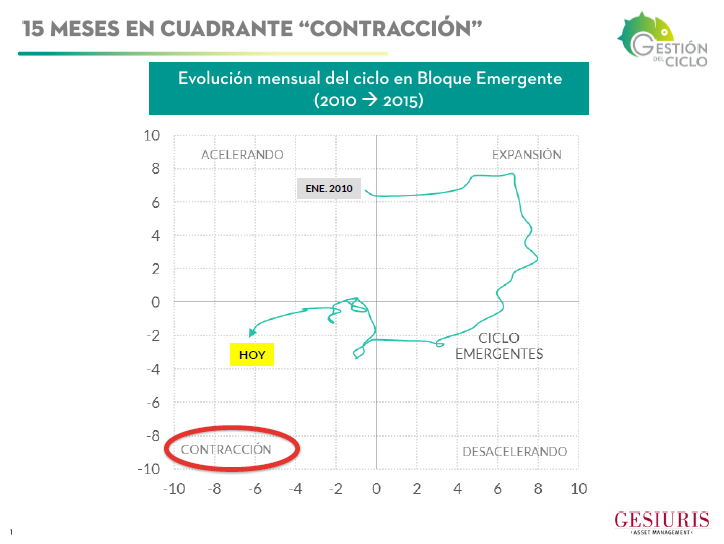

EL RELOJ DEL CICLO ES CLARO: 15 MESES EN CONTRACCIÓN

La presión sobre los activos emergentes ha ido en aumento en las últimas semanas. Desde la renta fija hasta la renta variable y pasando por el mercado de divisas, en todos los frentes la intensidad de las ventas está siendo notable.

La combinación de (i) desaceleración económica en China (recesiones en Brasil y Rusia), (ii) escenario alcista en tipo de intervención de la Reserva Federal y (iii) apoyo en política cambiaria para estimular motores de crecimiento (la llamada “guerra de divisas”) son variables que están configurando una especie de tormenta perfecta sobre los precios de los activos emergentes.

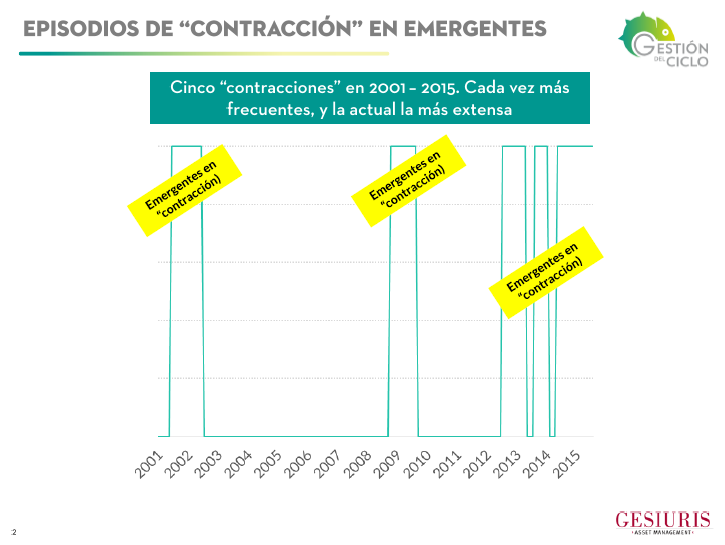

En este post nos vamos a centrar en la primera de las variables: crecimiento económico. Nuestro análisis mensual de indicadores adelantados sitúa al bloque emergente en terreno de contracción desde mayo de 2014. No es la primera vez que nuestro reloj se sitúa en ese cuadrante, pero sí está siendo la que acumula un mayor número de meses consecutivos dentro de ese estado.

En el siguiente gráfico detallamos las ocasiones en las que nuestro reloj marcaba contracción para el bloque emergente. Son cinco las ocasiones desde el año 2001, destacando la mayor frecuencia en los tres últimos años ¿Qué implicaciones para la RV Emergente tiene una lectura del reloj del ciclo como la actual?

LA RV EMERGENTE, UN 20% POR DEBAJO DE LOS NIVELES DE HACE UN AÑO ¿AJUSTE SUFICIENTE?

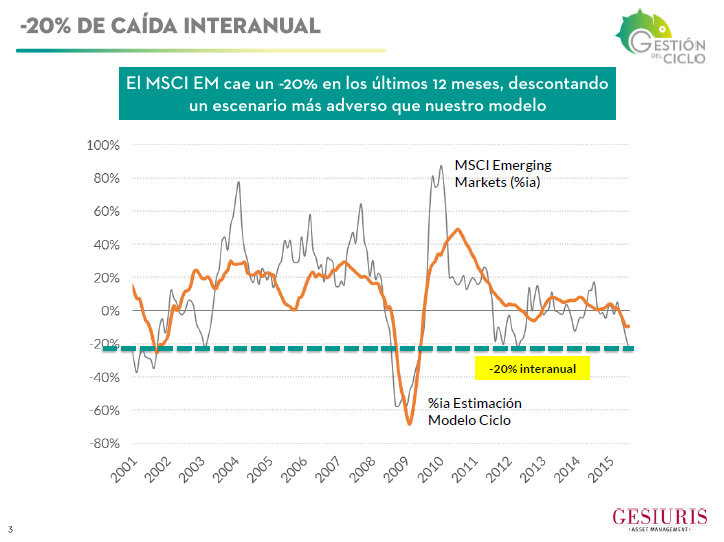

Ampliación de diferenciales en deuda pública (EMBI spread), depreciación de la divisa y caídas bursátiles son las respuestas históricas de los activos financieros emergentes a un estado de contracción. Y es lo que estamos observando también en los últimos meses, con mínimos multianuales en muchas divisas emergentes, ampliación de diferenciales en los mercados de deuda y caídas que superan el 20% interanual en RV (MSCI Emerging Markets).

Nuestro modelo estima que la caída interanual del MSCI EM debería rondar el -10% (vs -20% que acumula). Vamos a analizar los diferentes tipos de contracción que pueden llevar a los mercados bursátiles a caídas interanuales del -20%, -40% o -60%.

En el gráfico inferior detallamos las cuatro últimas recaídas de ciclo emergente hacia contracción: 2001, 2008, 2012 y 2015. La contracción más intensa (más desplazamiento a la izquierda), con diferencia, fue la del año 2008/09 con un indicador de (-14). Además también fue la que sufrió un deterioro a mayor velocidad, tal como recoge el abrupto desplazamiento hacia abajo (desplazamiento inferior, casi en vertical). En el lado opuesto está la recaída del año 2012, muy breve y con muy poca intensidad (-1,6). Lo que observamos hoy es una contracción notable (-6), superior a la de 2001 y que se está desarrollando a “cámara lenta”. No hay una repentina caída de la actividad (no se observan desplazamientos hacia abajo en la flecha verde) sino un continuo y prolongado desplazamiento hacia la izquierda ¿Qué podemos esperar para los próximos meses?

PLANTEEMOS ALGUNOS ESCENARIOS

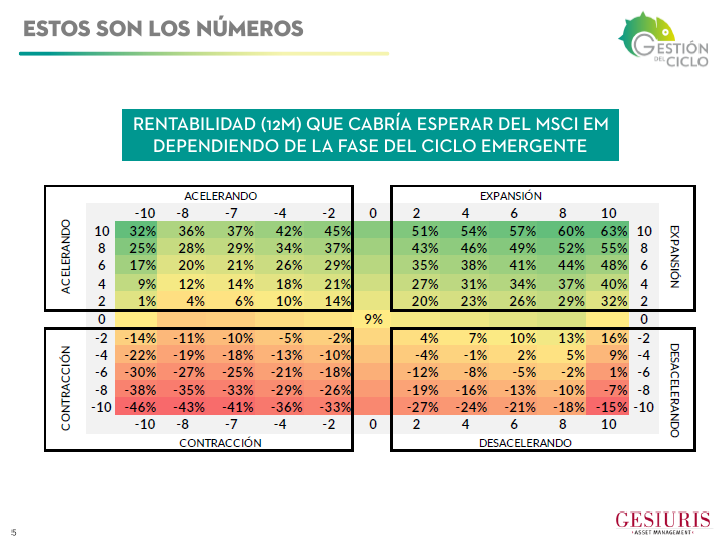

Partimos de las siguientes coordenadas en cuadrante “Contracción”:

- Intensidad: -6 (eje horizontal)

- Velocidad: -2 (eje vertical)

Si llevamos estos números a la tabla de doble entrada (Intensidad = números en fila; Velocidad = números en columna) el resultado es la variación interanual estimada para el MSCI EM. Y esa estimación está ligeramente por debajo del -10%, que debemos comparar con el -20% de caída que acumula el MSCI EM. Es decir, los inversores están apostando por un deterioro adicional de la posición en el ciclo del bloque emergente. Veamos algunas combinaciones posibles para los próximos meses:

- Recesión Global (círculo vicioso). La contracción del bloque emergente, con China a la cabeza, arrastra al bloque desarrollado que es incapaz de absorber una normalización de tipos de interés (EEUU) y de profundizar en la Unión Monetaria (área euro). El resultado sería unas coordenadas de (Intensidad -10) y (Velocidad -8) = (caídas interanuales superiores al -40% en MSCI EM). Ver tabla de doble entrada. (Probabilidad que otorgamos al escenario es del 40%)

- Contracción Local: la recesión queda acotada al bloque emergente, con EEUU y área euro tomando el relevo como motores del crecimiento global. La contracción emergente se extiende unos trimestres para empezar a recuperarse en 2016 de la mano del tirón del bloque desarrollado. En este escenario las coordenadas que plantearíamos serían (Intensidad -7) y (Velocidad -6) = (caídas interanuales del -25%). Probabilidad del 50%

- Recuperación Sincronizada (círculo virtuoso): las medidas adoptadas surten efecto inmediato en China, arrastrando a toda la región asiática y exportadores de materias primas. A ello se suma una aceleración de la actividad en área euro y EEUU para apuntalar una reactivación de crecimiento global con múltiples focos de actividad al alza. Las coordenadas sería (Intensidad -4) y (Velocidad +8) = variación interanual del +30% en MSCI EM. Probabilidad del 10%.

Teniendo en cuenta la rentabilidad de cada escenario ponderada por la probabilidad de ocurrencia el resultado es el de una variación interanual del -27%. Muy cerca de donde se encuentra actualmente (-20%). Por lo tanto, el mercado está asignando unas probabilidades muy parecidas a las nuestras, sesgadas hacia un escenario negativo con recorrido para caídas adicionales en cotizaciones (-5% / -10% adicional).

Pero no debemos olvidar que son en estos escenarios donde se forman suelos de mercado. En escenarios de ventas “estresadas”, correlaciones al alza (todo activo emergente cae), entorno recesivo y primas de riesgo subiendo. Una primera señal para subir el peso en activos emergentes sería un cambio en la dirección del reloj del ciclo emergente, un freno en el deterioro. Analizaremos la información mes a mes.