En esta entrada continuaremos explicando el concepto de riesgo. Como ya he comentado, yo el riesgo lo veo como la consecuencia desfavorable de un suceso debido a la incertidumbre que nos rodea. O sea, tiene que ver con el temor que tiene uno porque no se cumplan ciertas expectativas en el futuro. Por tanto es un concepto subjetivo (grado de temor, expectativas, etc.), y como tal da lugar a distintas definiciones y distintas formas de medirlo.

Veamos las ideas con un ejemplo simple de inversión. Tenemos a nuestra disposición dos activos. El activo A nos ofrece una rentabilidad anual del 10% con una volatilidad del 30% (alta incertidumbre). El activo B nos ofrece una rentabilidad del 5% con una volatilidad del 1% (baja incertidumbre).

Ahora tenemos que tomar una decisión: ¿qué inversión escogeríais?

Pues dependerá de qué idea tengáis en la cabeza sobre el riesgo.

Como he explicado varias veces, la incertidumbre (o el riesgo asociado) disminuye en el largo plazo, así que invirtamos un euro en cada uno de esos activos y dejémoslo evolucionar 50 años.

La evolución del euro en cada estrategia se muestra a continuación.

.jpg)

Muchos de los que preferíais la inversión B quizás ahora cambiéis de idea. No lo hagáis, quizás os arrepintáis…

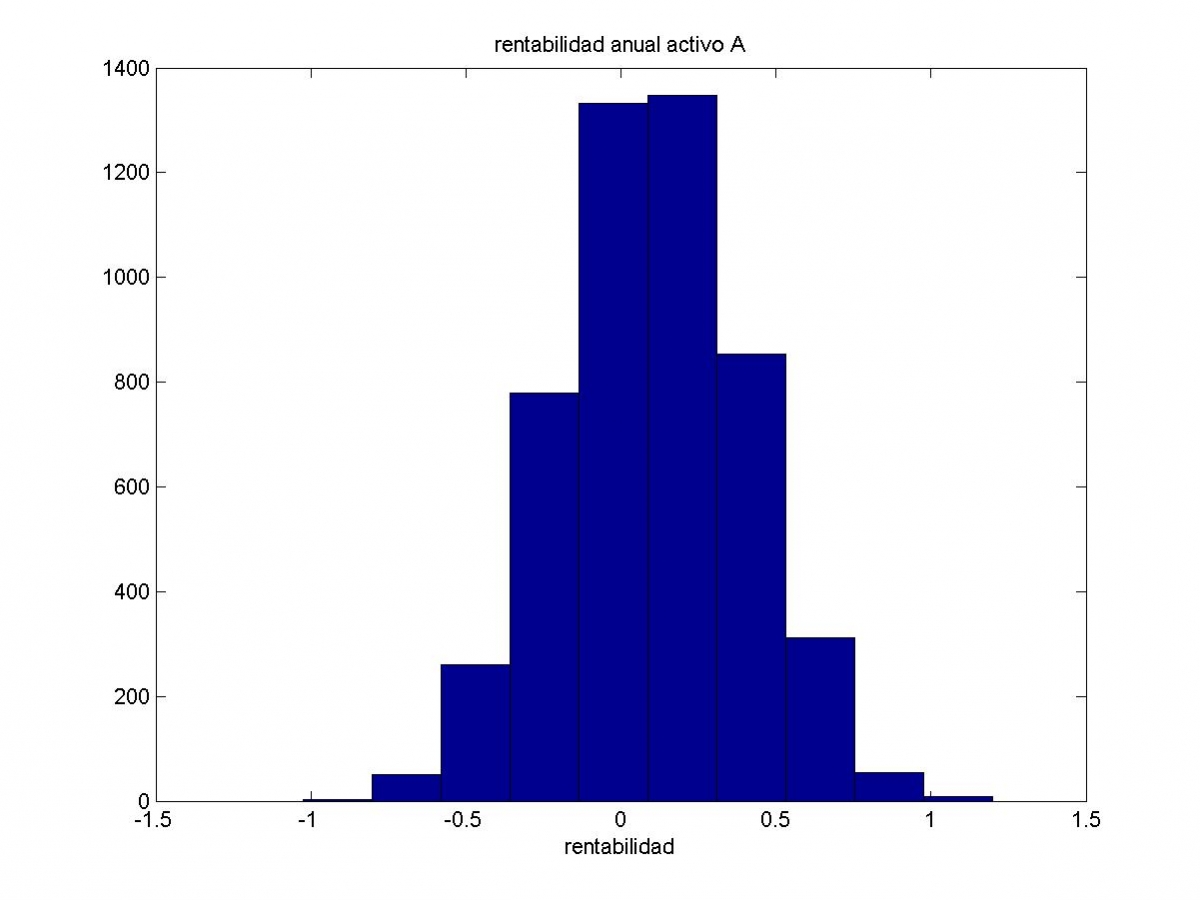

Estudiemos mejor qué se oculta dentro del gráfico anterior. Si juntamos en un histograma las posibles rentabilidades año a año de la inversión A, obtenemos:

Ahí podemos ver que, efectivamente, la rentabilidad anual media es del 10%. Además, hay muchos años en los que ganaremos alrededor de un 50%, pero cuidado: hay muchos años también en los que perderemos alrededor de un 40%. Estas situaciones desfavorables son las que nos preocupan y las que originan nuestra idea de riesgo.

Estos sucesos se originan por la incertidumbre debida a las diferencias entre las posibles rentabilidades respecto a la rentabilidad media. La medida de esta incertidumbre se denomina volatilidad. En la inversión A es del 30% (alta).

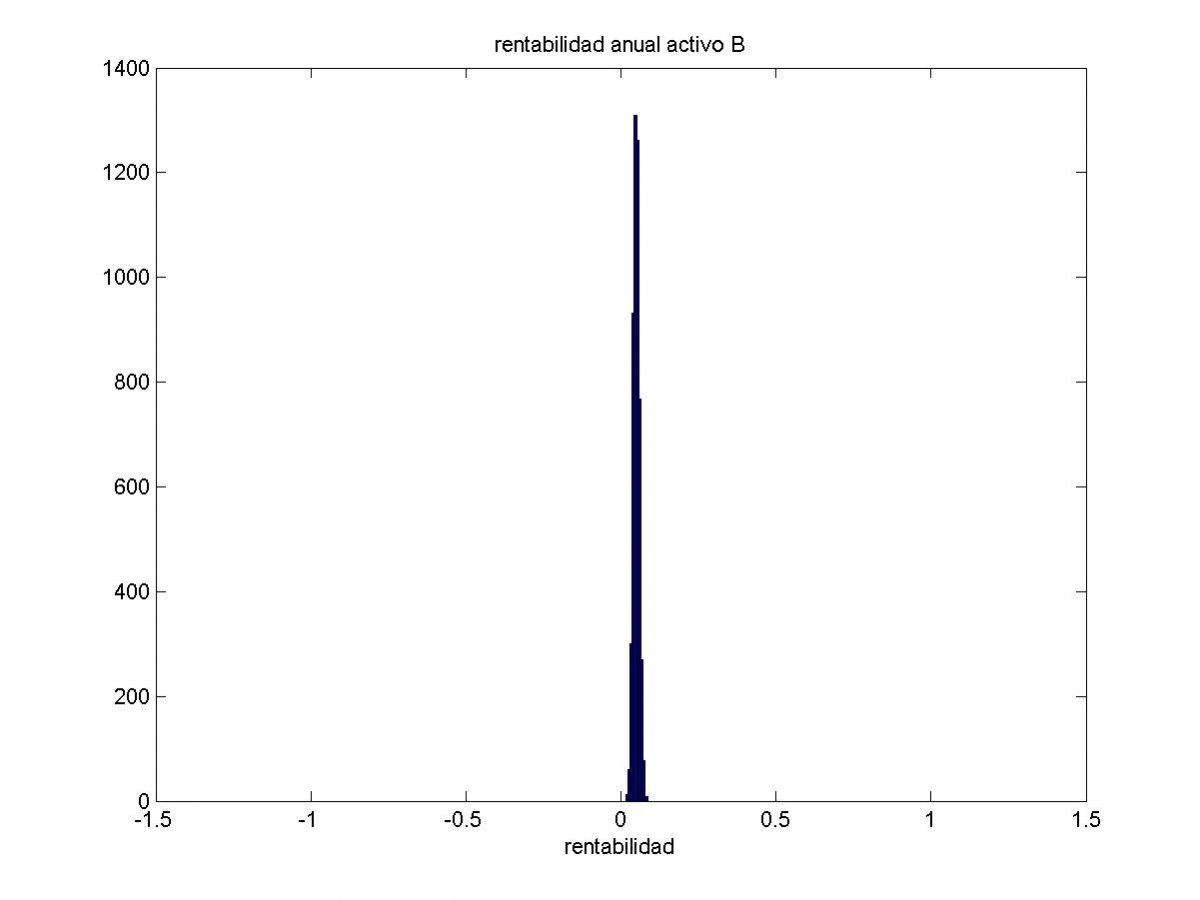

En el caso de la inversión B, tenemos el siguiente histograma:

La diferencia es abismal, no? Aquí se ve que la rentabilidad media es menor (alrededor del 5%), pero también la volatilidad es mucho menor (solo un 1%). Esta volatilidad tan pequeña hace que las rentabilidades se concentren muchísimo en el 5%. De hecho, no existe ningún año donde tengamos pérdidas.

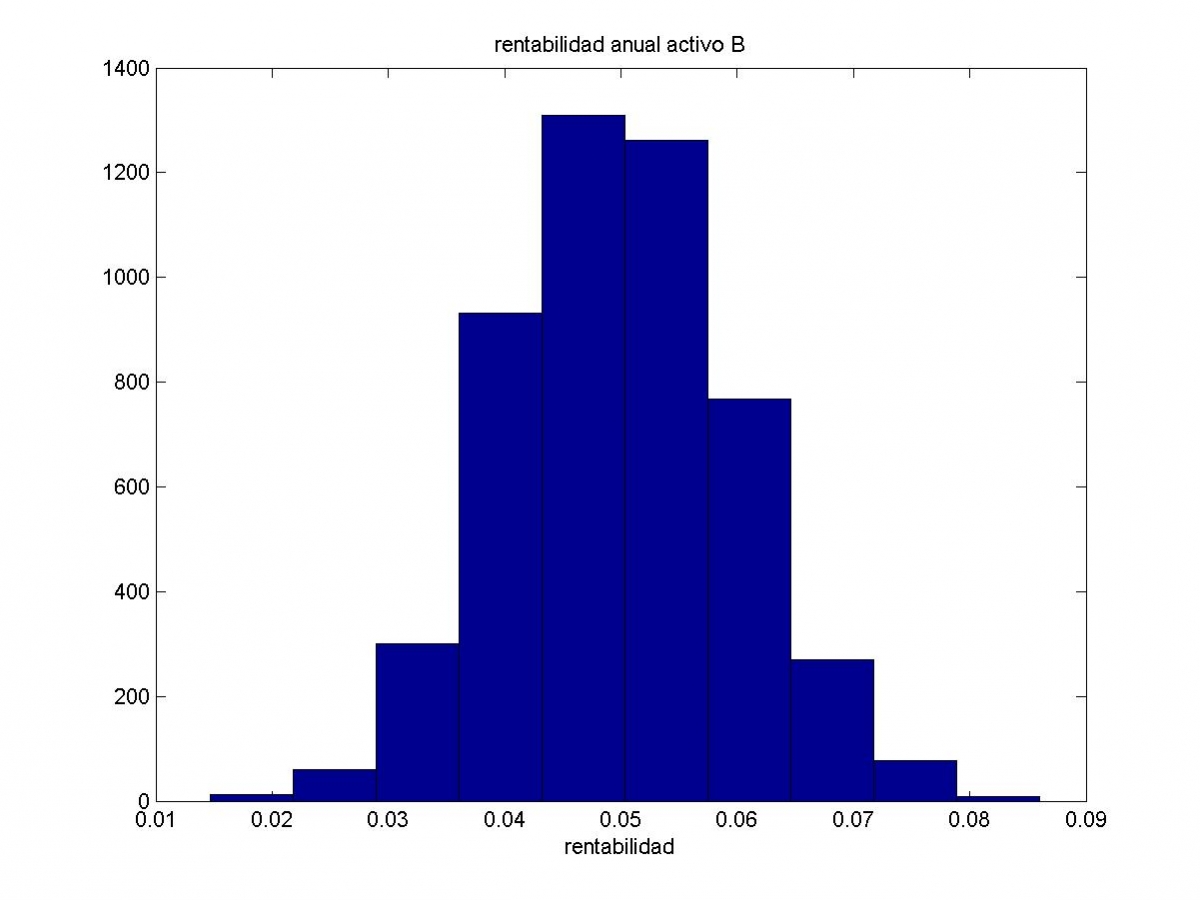

Para tener una idea más clara sobre la inversión B, he cambiado la escala del histograma anterior, como si hubiese hecho un zoom alrededor del 5%.

En esta nueva escala se observa mejor cómo se concentran las rentabilidades alrededor del 5% y cómo en ningún caso obtendríamos pérdidas.

El porcentaje de pérdidas de una inversión supone un tipo de riesgo. En la inversión B no hay riesgo de pérdidas. En la inversión A el riesgo de pérdidas es del 37%.

Pero hay muchos más tipos de riesgos. Una de las medidas de riesgo más usadas en finanzas y seguros es el Valor en Riesgo (VaR). Indica el valor que podemos perder con una cierta probabilidad.

Por ejemplo, del histograma de las rentabilidades del activo A, se deduce que el VaR al 5% es del 40%. Esto significa que un 5% de los años vamos a perder más del 40% de lo invertido. De igual forma el VaR al 1% es del 58%.

En el caso del activo B, no hay riesgo asociado a pérdidas.

Así que después de esta introducción a las medidas de riesgo, muchos de los que preferíais la inversión A quizás ahora cambiéis de idea. De nuevo, no lo hagáis, quizás os arrepintáis…

Recordad que, aunque el activo A pinta muy mal en términos de riesgo, tiene una rentabilidad media muy superior al activo B. Os ayudaré en vuestra decisión con más información.

Si invertimos un euro en el activo A durante 50 años, el 10% de rentabilidad media anual se reduce a un 5.5% de rentabilidad compuesta anual. Esto se debe a que la volatilidad reduce la rentabilidad compuesta. Para los inversores a largo plazo, la rentabilidad compuesta es la que interesa.

En cambio, si invertimos un euro en el activo B durante 50 años, el 5% de rentabilidad media anual se mantiene en el mismo 5% de rentabilidad compuesta anual. Esto se debe a que la volatilidad de este activo es prácticamente nula.

En resumen, un inversor poco averso al riesgo debería escoger como inversión el activo A. En este caso, al cabo de 50 años podríamos multiplicar por 100 (de media) nuestra inversión inicial.

Pero escogiendo el activo A, existe una probabilidad del 1% de perder todo nuestro dinero en esos 50 años. Y existe una probabilidad del 35% de perder la mitad de nuestro dinero en el transcurso de esos 50 años.

Por este motivo, un inversor muy averso al riesgo debería escoger como inversión el activo B. En este caso, es prácticamente imposible que perdamos la mitad de nuestro dinero. Y multiplicaríamos nuestra inversión inicial por 10 (de media) al cabo de 50 años.

Espero que estas ideas básicas os ayuden a tomar mejores decisiones en los mercados financieros. Lo importante es reunir información suficiente sobre la incertidumbre alrededor de vuestras inversiones y, con vuestro perfil de riesgo, decidir en consecuencia. Y recordad que en finanzas, nada es blanco ni negro, sino todo lo contrario.

Por cierto, ¿queréis saber qué decisión tomaría yo sobre las anteriores inversiones?

Muy sencillo: ¡diversificaría! Invertiría una parte en el activo A y otra en el B.

Por ejemplo, invirtiendo medio euro en el activo A y medio en el B, tendría una volatilidad del 15%. O sea, reduzco la incertidumbre en el activo A a la mitad! Y tras los 50 años, conseguiría aumentar la rentabilidad compuesta anual al 6.4%, o sea multiplicaría mi dinero por 20. Con cierto riesgo de pérdidas, pero asumibles en todo caso (VaR al 5% del 17%).