En este artículo vamos a conocer un indicador muy utilizado por muchos operadores, el Relative strength index o RSI. También veremos algún ejemplo práctico de cómo utilizarlo y analizaremos con Amibroker los resultados de operar siguiendo una estrategia con el RSI como base.

INTRODUCCIÓN

El RSI lo dio a conocer Welles Wilder en 1978. Se trata de un indicador tipo oscilador que muestra la fuerza del precio mediante la comparación de los movimientos individuales al alza o a la baja de los sucesivos precios de cierre.

El RSI es un indicador que funciona especialmente bien en fases laterales ya que como buen oscilador marca con bastante precisión zonas de posible rebote.

En fases tendenciales sin embargo es mejor emplear otro tipo de indicador, seguidor de tendencias, ya que el RSI nos suele sacar rápidamente del mercado.

CÁLCULO DEL RSI

Es muy fácil de calcular y de interpretar. Con un simple Excel podemos calcularlo. Vamos a ver cómo se calcula paso a paso.

Partimos de dos variables, que llamaremos “Up” y “Down”. Cada día se calcula la variación del precio. Si el precio hoy sube entonces el valor de las variables será igual a:

- UP = Cierre hoy – Cierre Ayer, y

- DOWN = 0

Si hoy el precio baja entonces:

- UP = 0, y

- DOWN = Cierre hoy – Cierre ayer, en valor absoluto, es decir, positivo.

Se calcula con estos datos el valor RS (Relative Strenght o fuerza relativa) como cociente de la media exponencial de N periodos de UP entre la media exponencial de N periodos de DOWN.

- RS = EMAN(UP)/EMAN(DOWN)

Finalmente se calcula el valor de RSI haciendo que éste oscile entre un rango limitado, entre 0 y 100.

- RSI = (1 – 1/(1+RS)) * 100

N, son los periodos de suavizado de la media y puede ser cualquier número entero. Welles Wilder empleaba generalmente 14 periodos.

Cuanto menor sea N más nervioso será el indicador generando señales más frecuentemente.

Cuanto mayor sea N más tranquilo es el RSI y menor número de señales veremos. Dependiendo del tipo de operativa se emplearán mayores o menores valores N.

En la siguiente tabla puedes ver la formulación en Excel para un RSI de 3 periodos.

Este indicador viene por defecto en la mayoría de las plataformas gráficas que hay en el mercado. Así que tampoco hace falta liarse a calcularlo uno mismo.

Puede resultar útil saber cómo se calcula cuando queremos saber por ejemplo qué precio tiene que darse mañana para que el RSI tenga un valor determinado, por ejemplo mayor de 70.

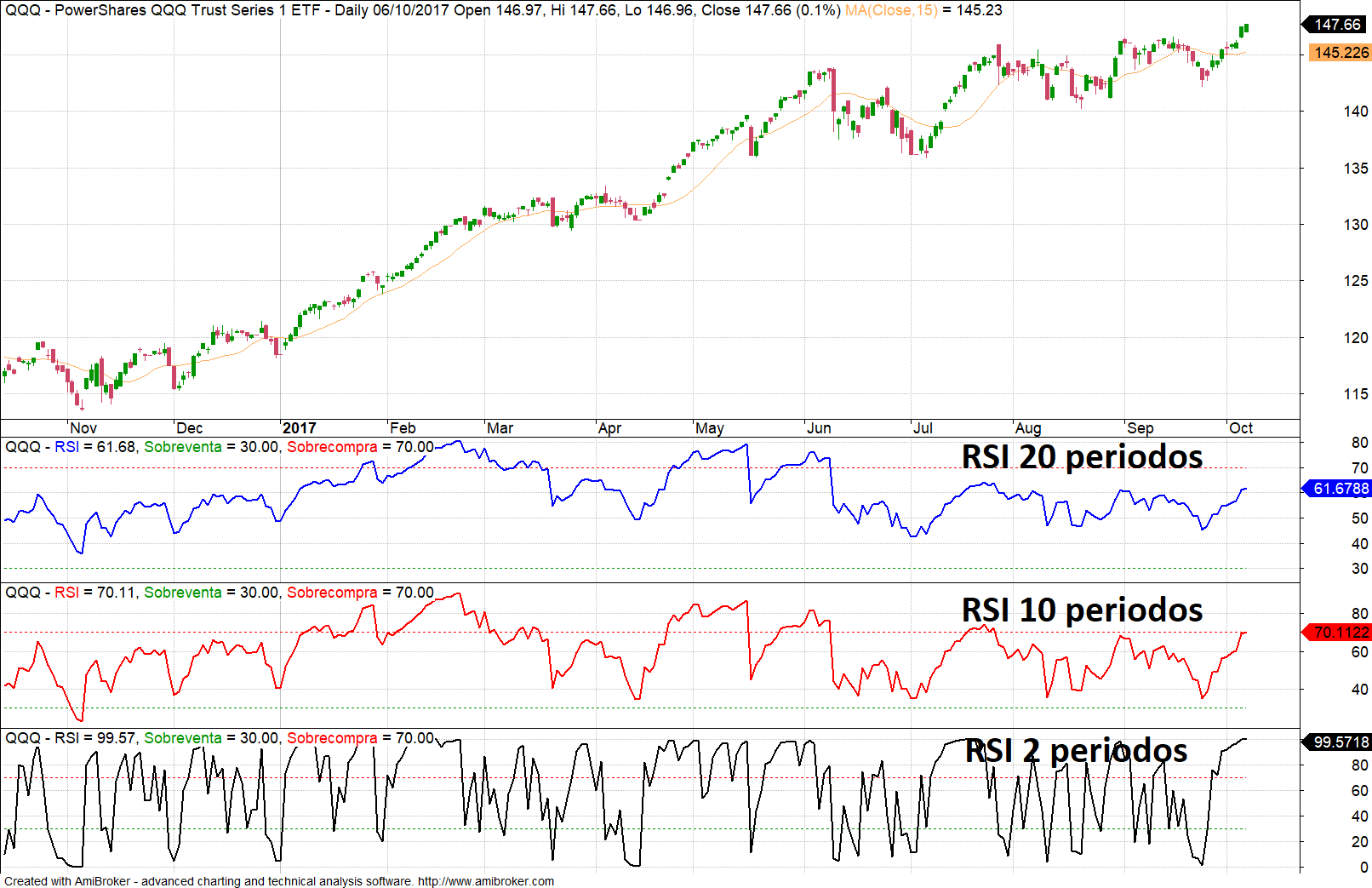

En el gráfico siguiente puedes ver el precio y debajo el indicador RSI:

El RSI varía entre 0 y 100, estableciéndose comúnmente dos niveles de referencia, 30 y 70. Cuando el RSI está por debajo de 30 se dice que está sobrevendido. Cuando el índice RSI está por encima de 70 se dice que valor está sobrecomprado.

Cuando hay sobreventa existe una mayor probabilidad de que el valor frene su caída y se produzca un rebote al alza.

Cuando hay sobrecompra existe una mayor probabilidad de que el valor frene su subida y se produzca una caída.

Los periodos del RSI y los niveles de sobreventa y sobrecompra se pueden cambiar en función de lo que busquemos.

Veamos cómo variando el periodo, la N, el RSI varía radicalmente y a medida que N es más pequeño vemos cómo el indicador es mucho más nervioso, genera más señales.

El indicador RSI es uno de mis preferidos para cazar rebotes y la verdad es que funciona bastante bien en sistemas de corto plazo.

SISTEMA DE EJEMPLO

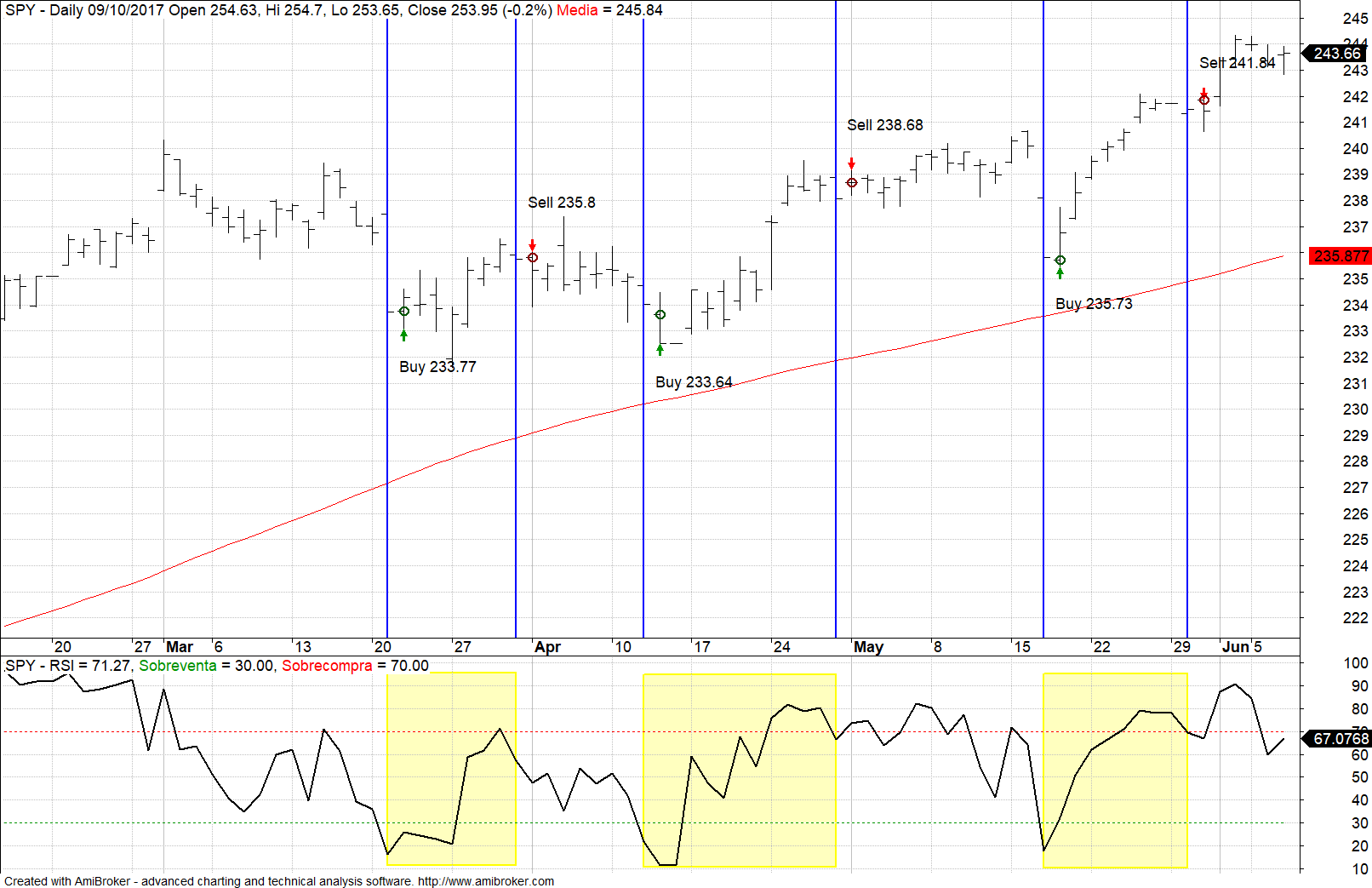

Vamos a ver ahora un ejemplo muy sencillo de un sistema que emplea el RSI como indicador de referencia para entrar y salir del mercado. Las reglas son las siguientes:

- Sólo se opera del lado largo.

- Entramos cuando el precio a cierre está por encima de su media de 100 días.

- Entramos en apertura al día siguiente de que el RSI de 4 periodos pase a estar en sobreventa.

- Salimos en apertura al día siguiente de que el RSI de 4 periodos cruce a la baja la zona de sobrecompra.

En el siguiente gráfico puedes ver unas cuantas entradas.

Al replicar este sistema sobre el SPY, que es el ETF que representa al índice Sp500, tenemos unos resultados como los que ves en la tabla siguiente:

El periodo analizado ha sido desde 1995 hasta hoy. A tener en cuenta que no se ha aplicado gestión de capital alguna ni tampoco se han colocado ningún tipo de stops. Tan sólo las condiciones arriba comentadas.

Este es un clásico sistema que captura de rebotes.

Los sistemas de este tipo se caracterizan fundamentalmente por:

- Tener un alto porcentaje de acierto.

- Tener un bajo ratio win/loss (ganancias/perdidas).

- Generalmente tienen un MDD (máxima pérdida) bajo.

Vamos a ir un poco más lejos y vamos probar este mismo sistema sobre los valores pertenecientes al Nasdaq100.

Primero veremos los resultados de aplicar el sistema en cada valor perteneciente al Nasdaq100 (incluidos los valores deslistados).

Realizamos un backtest de forma individual, obteniendo unos resultados bastante satisfactorios:

|

Número valores analizados |

369 |

|

|

Valores con ganancias |

339 |

92% |

|

Valores con pérdidas |

30 |

8% |

De los 369 valores analizados en el 92% de las ocasiones se acabó en beneficios.

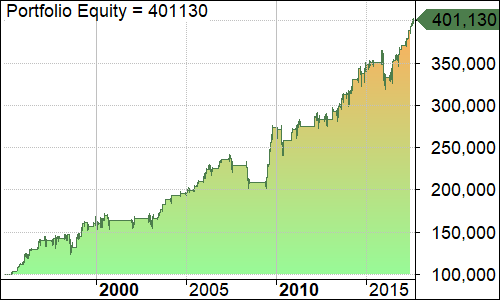

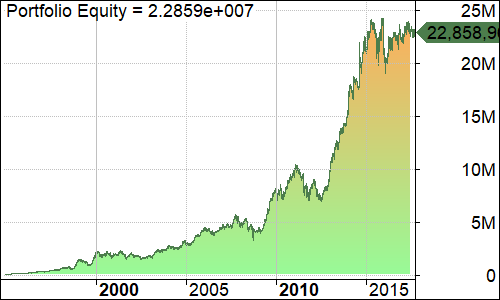

Ahora vamos a realizar otra prueba y vamos a aplicar este sistema sobre el Nasdaq100, pero esta vez simularemos una cartera con 4 valores abiertos de forma simultánea como mucho. Cuando hay más de 4 posibles entradas se escoge el valor que tenga mayor momento.

El sistema obtendría los siguientes resultados:

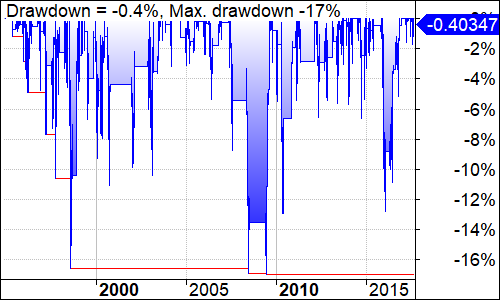

Con un capital de 100.000 $ habríamos acabado con más de 22 millones… pero ojo porque estos resultados son de un sistema que no tiene en cuenta la gestión de capital y por lo tanto con muchas probabilidades iríamos a la ruina.

Para demostrar esto basta con analizar los resultados que Amibroker saca cuando realiza el análisis de Montecarlo.

Como puedes ver en el 50% de las ocasiones acabaríamos arruinados (MDD=100%), por lo que evidentemente el sistema tal cual lo he programado en este ejemplo no es operativo.

El objetivo de hoy era dar a conocer el indicador RSI, y espero que con este artículo al menos te haya quedado claro cómo calcularlo y su aplicación práctica en bolsa.

Espero vuestros comentarios 😊

")