Ante las últimas semanas de absoluta monotonía, donde el calor veraniego ha contagiado a los cruces de las divisas, que apenas se han movido en el par dólar/euro entre el 1,39 y el 1,40, para volver al actual 1,39, esta semana podemos esperar alguna que otra sorpresa.

Estamos en plena temporada de resultados y eso merece un análisis detallado. Leyendo crónicas de este periodo de años anteriores, podemos destacar como conclusión la pauta que une a las divisas con la publicación de los resultados empresariales.

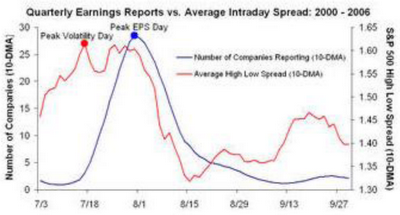

En este especial periodo que comprende dos o tres semanas al trimestre y que acaba de comenzar la volatilidad de los mercados sube notablemente y los bandazos arriba y abajo son constantes. Pero nunca había visto un estudio a fondo de este asunto, hasta que encontré este interesante gráfico de Ticker Sense.

El gráfico muestra lo que en estos mismos días de julio en que estamos ahora, en plena temporada de publicación de resultados, de los últimos cinco años hasta el 2006 y las conclusiones no pueden ser más claras.

Cuando la temporada de publicación está en su punto álgido, como vamos a estar dentro de poco, la volatilidad está disparada siempre, con una media de rango entre el máximo y mínimo del SP 500 de nada menos que entre 20 a 30 puntos.

El máximo de punto de volatilidad se alcanza de media exactamente en las inmediaciones del 18 de julio y nos estamos acercando, lo cual previsiblemente afectara a los principales cruces de divisas de forma indirecta.

El día en que más publicaciones salen de media es el 26 de julio donde seguirá estando la volatilidad muy alta, para a partir de ahí empezar a descender violentamente conforme desciendan rápidamente las publicaciones. En pocos días se bajará a la mitad de rango entre el máximo y mínimo del SP y tras la primera decena de agosto llegará el mercado muerto y sin volatilidad donde se llega de media a 5 puntos de rango, casi 5 veces menos que ahora. Creo que es una consideración importante a tener en cuenta, muy importante y que puede afectar bastante a los métodos operativos en que nos movamos, a fin de cuentas la volatilidad a veces es casi tan importante como la dirección del mercado, y nosotros, partícipes del mercado de divisas, con un rango lateral del euro/dólar tan estrecho, sabemos cuánto nos puede ayudar un poco de volatilidad a nuestras carteras.

Teniendo en cuenta este punto, como casi, mera reflexión filosófica, vamos a repasar la situación de los principales cruces y nos ponemos al día del mercado.

Hoy el yen se ha recuperado de las pérdidas de las sesiones de la última semana, frente al euro tras la súbita recuperación de los mercados ante los rumores de que Goldman podría publicar resultados mejor de lo esperado.

Ayer la analista Meredith Whitney que sigue ocho compañías dio recomendación de compra sobre Goldman avisando de que la entidad financiera va a dar una gran sorpresa. El consenso de mercado espera un beneficio de 2200 millones de dólares en el segundo trimestre. Habrá que ver de dónde vienen esos beneficios, porque si vienen del propietary trading y no del negocio bancario en sí, no darán un muestra fiable de que lo peor ha pasado y que los brotes verdes son los dólares ganados con su famoso programa de trading.

Como apoyo a la revalorización del yen destacamos el aumento de la volatilidad tal y como muestra el VIX Index que sigue en niveles elevados. La aparente calma del mercado favorecía el carry trade consistente en la financiación en yenes para invertir en activos denominados en otras divisas aprovechándose del diferencial de tipos de interés. Los tipos de referencia en Japón están al 0,1%, mientras que en la zona euro están al 1% y al 2,5 y 3% en Nueva Zelanda y Australia respectivamente.

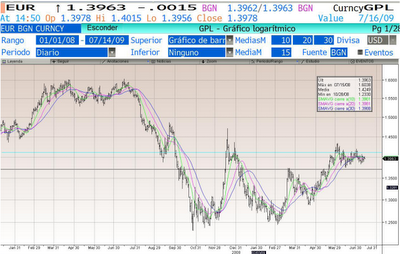

El euro se puede ver apoyado el resto de la semana por el informe de confianza alemán que ha mostrado una subida a máximos de tres años, aunque se ha situado por debajo de lo estimado por los analistas, y en los datos de precios industriales norteamericanos, que si dan el susto que dieron los precios de las importaciones la pasada semana harán que el dólar se debilite de nuevo hasta la zona del 1,40$/euro.

El soporte lo seguimos manteniendo desde hace semanas en el 1,374$ correspondiente al 61,8% de Fibonacci y la resistencia en 1,4183$. Si continuamos con el análisis técnico, el par está cercano a la media de las 50 sesiones en velas diarias sita en 1,39$ nivel a vigilar pues su pérdida podría dar lugar al cierre de posiciones alcistas en el euro, llevamos días frenando los descensos del euro ese nivel. Como resistencia de corto situamos un 1,3981$ correspondiente a la media de 20 sesiones.

El euro/yen cotiza a 129,87 yenes por euro, habiendo entrado esta semana en el canal lateral con techo en 131 frenándose en la media de las 200 sesiones. Situamos un primer soporte en la media de 200 sita en 127,12 y en caso de pérdida en los 126,21 suelo del canal lateral.

Dña. Sara Pérez-Frutos

Directora General de DraconPartners

Acceder

Blog sobre Forex

Blog sobre Forex

Las divisas ante la presentación de resultados empresariales

Autor

ClickTrade

Lecturas relacionadas

|

11 min lectura

Indicadores interesantes y una curiosa conclusión

Blog El pico del petróleo y sus consecuencias

|

10 min lectura

Atrapados entre banqueros malos y bancos malos

Blog Las reglas de la economía han cambiado

|

7 min lectura

BOLETIN 4 DE AGOSTO DE 2.009

Blog Mercatradingbolsa

¡Sé el primero en comentar!