Aunque la mayoría de inversores no han conocido más allá del Patrón Solvencia, no hay que olvidar que hace ya 48 años que las autoridades monetarias norteamericanas decidieron abandonar el Patrón Oro, es decir el anclaje del valor del dólar al del metal precioso. El patrón de anclaje del dinero a una commodity que le confiriese un valor intrínseco fue una práctixa muy extendida no solo en la antigüedad sino también durante el s. XIX y XX, y por tanto su supresión a principios de los años setenta generó una sensación de vértigo muy importante para los ahorradores norteamericanos acostumbrados a dormir tranquilos pensando que podían cambiar sus papelitos bancarios por una proporción de oro. Las dificultades por parte de los emisores para mantener la contrapartida de valor a sus monedas fue in crescendo, de modo que cada vez la proporción de valor intrínseco del dinero emitido iba siendo menor, con lo cual el dinero en circulación podía aumentar más allá del límite establecido originalmente por la propia riqueza material (commodity).

Aunque la mayoría de inversores no han conocido más allá del Patrón Solvencia, no hay que olvidar que hace ya 48 años que las autoridades monetarias norteamericanas decidieron abandonar el Patrón Oro, es decir el anclaje del valor del dólar al del metal precioso. El patrón de anclaje del dinero a una commodity que le confiriese un valor intrínseco fue una práctixa muy extendida no solo en la antigüedad sino también durante el s. XIX y XX, y por tanto su supresión a principios de los años setenta generó una sensación de vértigo muy importante para los ahorradores norteamericanos acostumbrados a dormir tranquilos pensando que podían cambiar sus papelitos bancarios por una proporción de oro. Las dificultades por parte de los emisores para mantener la contrapartida de valor a sus monedas fue in crescendo, de modo que cada vez la proporción de valor intrínseco del dinero emitido iba siendo menor, con lo cual el dinero en circulación podía aumentar más allá del límite establecido originalmente por la propia riqueza material (commodity).

A partir de ese momento se empezó a sustituír de manera paulatina y más o menos sutil el valor intrínseco por la confianza (fiat) en el emisor. De hecho en algunos países como China, en una parte de lo que ahora es Canadá u otros países y reinos europeos se inició ese camino de no retorno hacia el fiat money hace siglos. El nuevo Patrón Fiat Money se impuso rápidamente en occidente durante el s. XX, empujados por las apreturas económicas fruto de las guerras mundiales, arrojando el valor del dinero ya totalmente en brazos de la confianza (fiat) en los Estados, que estuvieron lógicamente encantados de las posibilidades de manipulación política del dinero que eso les proporcionaba. Con el finiquito del acuerdo de Bretton Woods en 1971, los EE.UU. enterraron definitivamente el valor intrínseco de su divisa, y el fiat money posó a ser el patrón global, por si a alguno le quedaba aún alguna duda. A partir de ahí, obviamente, unos Estados lo hicieron mejor que otros, léase por ejemplo EE.UU vs Argentina, Venezuela o las repúblicas bananeras y sus hiperinflaciones. Pero incluso para los mejores de la clase, la confianza de la mayoría de los ahorradores en sus respectivos Estados no ha podido evitar perder poder adquisitivo a lo largo de los años.

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia.

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia.

Por tanto teníamos un sistema cuya insolvencia lo autorregulaba, ya que quien caía en una espiral imparable de deuda a tipos crecientes e inflación galopante tardaba pocos años en hacer un default, llevando su economía y la de sus conciudadanos mal asesorados a la ruina. Pero como los políticos nunca han sabido pilotar la economía, el abuso del endeudamiento, incluso en los países que mantenían el control de su inflación, empezó a burbujear. Hasta que llegó la crisis de deuda del 2007 y el consiguiente crash de 2008. Ahí el abuso de la deuda estaba tan generalizado y la insolvencia era tan elevada, que el riesgo de default de los insolventes era sistémico, empezando por todo el sistema bancario occidental. Solución: La famosa frase de Draghi "whatever it takes". Es decir, los bancos centrales generaremos el dinero que haga falta para convertir a los insolventes en solventes y salvar así el sistema. Porque con liquidez infinita el insolvente jamás quiebra, simplemente amplía y renueva sus deudas hasta el infinito y más allá, permitiendo a los acreedores que no tengan que provisionar más pérdidas incobrables que las que sus balances puedan soportar. Algo así como la avestruz que esconde su cabeza bajo tierra.

El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en financial repression). Algunos de los inconvenientes obvios son que estamos permitiendo la supervivencia de empresas zombies, ineficientes y endeudadas hasta las cejas, que repagan sus vencimientos con nuevo dinero creado por los bancos centrales a cambio de su papel mojado. Otro inconveniente letal es que los tipos bajo cero no solo mantienen a flote a los insolventes públicos y privados sino que incentivan aún más el endeudamiento privado. Por todo ellos la solvencia ya no es un ratio a tener en cuenta. También será un caos el hecho de que todo esos tipos ultra-bajos se llevan por delante a todo aquel que haya hecho de la renta su modus vivendi u operandi, es decir rentistas particulares, fondos de pensiones, aseguradoras, fondos soberanos y demás dinero que quiera evitar la volatilidad de las bolsas. Hasta hoy llevamos sólo una década de tipos cero, pero el daño que van a hacer a medio y largo plazo las facilidades cuantitativas son letales para el mantenimiento de sistemas de pensiones de capitalización (tanto como el lo es para los sistemas de pensiones de reparto el vejecimiento de la población que estamos también sufriendo).

El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en financial repression). Algunos de los inconvenientes obvios son que estamos permitiendo la supervivencia de empresas zombies, ineficientes y endeudadas hasta las cejas, que repagan sus vencimientos con nuevo dinero creado por los bancos centrales a cambio de su papel mojado. Otro inconveniente letal es que los tipos bajo cero no solo mantienen a flote a los insolventes públicos y privados sino que incentivan aún más el endeudamiento privado. Por todo ellos la solvencia ya no es un ratio a tener en cuenta. También será un caos el hecho de que todo esos tipos ultra-bajos se llevan por delante a todo aquel que haya hecho de la renta su modus vivendi u operandi, es decir rentistas particulares, fondos de pensiones, aseguradoras, fondos soberanos y demás dinero que quiera evitar la volatilidad de las bolsas. Hasta hoy llevamos sólo una década de tipos cero, pero el daño que van a hacer a medio y largo plazo las facilidades cuantitativas son letales para el mantenimiento de sistemas de pensiones de capitalización (tanto como el lo es para los sistemas de pensiones de reparto el vejecimiento de la población que estamos también sufriendo).

No obstante, lo más curioso de la situación actual es que puede ser sorprendentemente sostenible, ya que tiene ventajas como por ejemplo el hecho de que podemos chutar la lata de las quiebras masivas durante décadas, quian sabe si incluso generaciones. Tan solo debemos acostumbrarnos (ya lo estamos haciendo) a que las deudas por ejemplo soberanas superen ampliamente el 100% o incluso el 200% del PIB. Al fin y al cabo qué importa el porcentaje de deuda si la solvencia es un problema que los bancos centrales han dejado atrás con su nuevo Patrón de Dinero Infinito. Así, vemos como los Estados se mantienen solventes a ellos mismos y a sus bancos a base de fabricar dinero sin que su circulación sea significativa, puesto que la inmensa mayoría de esos flujos no salen del circuito de deuda perpetrado entre bancos centrales, bancos privados y empresas estatales y para estatales o sistémicas. En una palabra, estamos viviendo en el paraíso del "too big to fail". En el camino de este nuevo patrón de liquidez infinita se pueden reducir los efectos del temido austericidio, defendido por los halcones alemanes, puesto que se fomentan ineficientes y anémicos crecimientos económicos a la vez que se mantiene una inflación en mínimos y se ahuyenta también la temida deflación. Pero los beneficios miopes no acaban ahí, en este entorno vicioso los políticos puden renovar sus legislaturas sin tener que tomar decisiones valientes ni pensar más allá de una o dos legislaturas, que es su horizonte intelectual habitual.

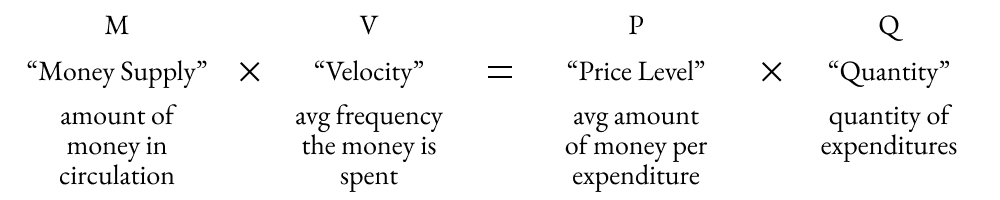

¿Cuáles son pues los riesgos de esta liquidez infinita? Pues además de suponer el caldo de cultivo perfecto para la asignación ineficiente de un dinero cuyo precio es próximo a cero, la hiperinflación sería otro factor que podría acabar haciendo que este nuevo patrón estallase por los aires. Pero como vimos hace 10 años en "La ilusión de la riqueza y la Teoría Cuantitativa", el aumento de masa monetaria sin velocidad de circulación no es suficiente para generar aumento de precios. Y el grifo de la velocidad a la que el dinero fluye por las venas de la población, o sea de la llamada economía real, lo dominan absolutamente bancos centrales, gobiernos y bancos privados.

Por tanto nos adentramos en una profunda era donde el Patrón Solvencia ha quedado obsoleto, y donde la liquidez infinita va a mantener a flote empresas, bancos, Estados y gobiernos zombies, dándoles además un aspecto de normalidad al que nos estamos ya acostumbrando escandalosamente. Olvidémonos pues de la escasa volatilidad y la cómoda vida del rentista de antaño, de la selección natural de los insolventes e ineficientes y de un precio del dinero razonable.

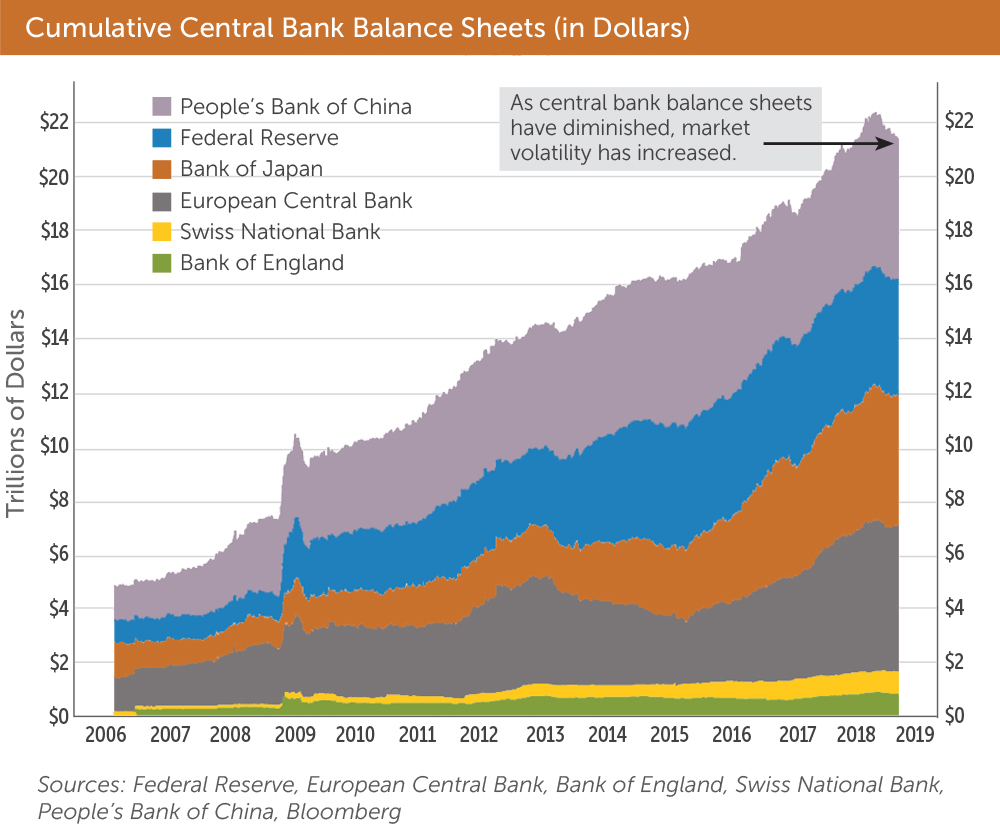

El Dinero Infinito es el Nuevo Patrón, y hay que aprender a sobrevivir financieramente en esta nueva era que ha venido para quedarse durante varias décadas (ya llevamos una). Fijaos si no la que se ha liado en cuanto se ha pretendido cerrar el grifo en 2018 (gráfico del encabezado del artículo). Como consecuencia del terremoto en los mercados, los bancos centrales han comenzado la marcha atrás para volver a abrirlo en 2019 y 2020. Los rentistas y los inversores conservadores (sic) que aún creen que pueden superar la inflación con escasa volatilidad, están siendo engañados por sus asesores financieros y/o banqueros. En este entorno de tipos cero y sobreendeudamiento, ni hoy ni en los próximos muchos años va a ser posible generar rentas sólidas y sostenibles que superen la inflación sin asumir un enorme riesgo. Y ese riesgo no es otro que prestar nuestro dinero a emisores de deuda y productos estructurados, garantizados y demás ingeniería bancaria, que materialmente son zombies que sólo el dinero infinito mantiene en pie.

El Dinero Infinito es el Nuevo Patrón, y hay que aprender a sobrevivir financieramente en esta nueva era que ha venido para quedarse durante varias décadas (ya llevamos una). Fijaos si no la que se ha liado en cuanto se ha pretendido cerrar el grifo en 2018 (gráfico del encabezado del artículo). Como consecuencia del terremoto en los mercados, los bancos centrales han comenzado la marcha atrás para volver a abrirlo en 2019 y 2020. Los rentistas y los inversores conservadores (sic) que aún creen que pueden superar la inflación con escasa volatilidad, están siendo engañados por sus asesores financieros y/o banqueros. En este entorno de tipos cero y sobreendeudamiento, ni hoy ni en los próximos muchos años va a ser posible generar rentas sólidas y sostenibles que superen la inflación sin asumir un enorme riesgo. Y ese riesgo no es otro que prestar nuestro dinero a emisores de deuda y productos estructurados, garantizados y demás ingeniería bancaria, que materialmente son zombies que sólo el dinero infinito mantiene en pie.

La pregunta del millón es si podemos arrojar los ahorros de los más conservadores a los brazos de productos bancarios virtualmente zombies confiando en que el patrón de dinero infinito ha venido para quedarse. La respuesta es que muchos lo vienen haciendo desde hace una década y les ha funcionado relativamente bien (aunque difícilmente han superado la inflación real), puesto que ningún depósito, producto garantizado ni cartera de renta fija ha saltado por los aires bajo la batuta de Draghi, Yellen o Bernanke. Pero que políticamente se haya decidido mantener a flota la insolvencia no convierte en solventes esas inversiones. Por tanto, salvo contadísimas excepciones de activos alternativos generadores de rentas, como life settlements o cierto mercado hipotecario norteamericano, cuya volatilidad es moderada pero de liquidez trimestral y acceso selectivo, los inversores más conservadores harían bien en aceptar la volatilidad de las bolsas de países cuyas economías aún crecen y crecerán durante al menos una década. Y para invertir en esos activos y mercados crecientes deben buscar los mejores fondos del planeta, sin las enormes limitaciones que suponen los importes mínimos o las regulaciones de comercialización en España.

En este patrón de dinero infinito que vino para quedarse, como rezaba el famoso culebrón podría decirse que sin volatilidad no hay paraíso.