El mayor miedo que tiene una gran parte de la población es perder los ahorros que tanto tiempo y esfuerzo les ha costado acumular. Esto, junto con la imagen de juego de casino que se tiene de la inversión, provoca que muchos tomen la peor decisión financiera posible; guardarlo todo bajo el colchón.

Para comenzar quiero citar a mi padre, y así mostrar la imagen que se tiene del mundo de la inversión en general por parte de los más ahorradores:

- Eso de jugar (jugar, que no invertir) a la bolsa es suerte, si sale, bien y sino pues a trabajar.

- Todo el mundo se acaba arruinando tarde o temprano.

- Yo con mi dinero no juego.

- No quiero que mi dinero este en riesgo constantemente.

- Es como ir al casino, o rojo o negro, o sube o baja.

- (después de que en las noticias digan que la bolsa ha caído un x%) Ves, te lo dije, ahora todos perdiendo todos sus ahorros.

- Eso es especular, como apostar, no trae nada bueno.

- Tu abuelo invirtió en unas acciones que ahora no valen ni para pagar un almuerzo.

- Lo mejor es tenerlo en el banco (en varios, por si acaso), que ahí sabes que no lo vas a perder…

Esta creo que es más o menos la imagen que se tiene de este mundo por parte de los inversores más miedosos. Un lugar donde nuestro patrimonio está al servicio de la suerte, siendo las inversiones una especie de acto de fe donde quizás ganemos algo y donde muy probablemente, justo después de invertir nuestros ahorros vendrá un gran crack de esos que salen en los telediarios y perdamos la mitad de lo invertido.

Este perfil de cliente va más allá del perfil conservador de los test que hacen los asesores financieros. Estamos hablando del ahorrador más puro, que aun tiene el dinero escondido entre los botes de conservas y en algún cajón secreto del armario del dormitorio. Esta aversión absoluta al riego está enquistada y llevará a dichos clientes a rechazar cualquier producto financiero que les limite la disponibilidad de dicho capital o en el que exista la posibilidad de no recuperar el 100% de lo invertido en un plazo determinado. Esto suponiendo que decidan salir de su zona de confort y lleguen a plantearse la posibilidad de hacer algo con su dinero más allá de tenerlo en una cuenta a la vista o guardarlo en el armario, lo cual es bastante difícil de conseguir.

Si alguno de ustedes se identifica con este perfil, lamento decirles que han tomado la peor decisión financiera de sus vidas, dado que el llamado “asesino silencioso” les está haciendo perder dinero con total seguridad año tras año. Estamos hablando del efecto de la inflación en nuestros ahorros.

Muchos pensaran; ¿perder? ¡Yo sigo teniendo lo mismo en la cuenta del banco!

Aquí es importante entender que el valor del dinero no es constante en el tiempo. A muchos nos han contado (otros lo han vivido) que antes con 5 pesetas te podías ir al cine y ya de paso merendar con lo que te sobraba. Cuando se hizo el cambio peseta-euro, 166 pesetas equivalían a 1 euro. Ósea que 5 pesetas eran 0.03 céntimos de euro el día del cambio. Ni para una chuchería nos hubiera dado con la misma cantidad de dinero con la que, unos cuantos años atrás, hubiéramos merendado e ido al cine.

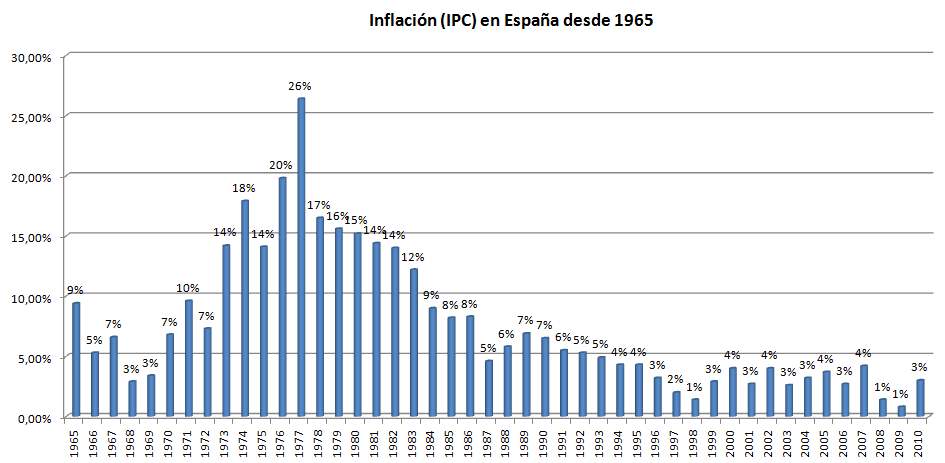

Esto es por el efecto de la inflación, que básicamente significa que cada año los productos y servicios en general suben de precio. El porcentaje de inflación media en España es de un 4.17% desde el año 1990 hasta hoy (considero no extrapolable la inflación anterior a 1990).

Desde la entrada en Europa se espera que la inflación se estabilice mediante diversas políticas , siendo el objetivo europeo que se mantenga en entornos del 2%, y en mi opinión España tendrá una inflación más cercana al 3%, por eso de las Europas a dos velocidades. Actualmente estamos en deflación, lo que significa que los productos son más baratos de media de un año a otro, pero es algo puntual y que no será la tónica general a largo plazo.

Lo que debemos tener presente es que estamos perdiendo poder adquisitivo año tras año, por lo que el coste de oportunidad de no realizar inversiones se puede comparar a largo plazo con una pérdida real de nuestro patrimonio. Como mínimo debemos realizar inversiones en los llamados “activos libres de riesgo” como deuda de países solventes (aunque lo de libre de riesgo no es cierto), para así paliar el efecto del asesino silencioso y tratar de obtener un rendimiento igual a la inflación y no perder poder adquisitivo.

Como el ejemplo de la peseta al euro está un poco desfasado, adjunto una tabla con el efecto de diferentes inflaciones sobre un patrimonio ahorrado de 50.000 € en diferentes plazos temporales (recordar que la inflación media esperada será del 2% y la real desde 1990 un 4.17%):

|

Inflación |

5 años |

10 años |

15 años |

20 años |

25 años |

30 años |

|

1,0% |

47.550 € |

45.219 € |

43.003 € |

40.895 € |

38.891 € |

36.985 € |

|

1,5% |

46.361 € |

42.987 € |

39.858 € |

36.957 € |

34.267 € |

31.773 € |

|

2,0% |

45.196 € |

40.854 € |

36.928 € |

33.380 € |

30.173 € |

27.274 € |

|

2,5% |

44.055 € |

38.816 € |

34.201 € |

30.134 € |

26.551 € |

23.394 € |

|

3,0% |

42.937 € |

36.871 € |

31.663 € |

27.190 € |

23.349 € |

20.050 € |

|

3,5% |

41.841 € |

35.014 € |

29.301 € |

24.520 € |

20.519 € |

17.171 € |

|

4,0% |

40.769 € |

33.242 € |

27.104 € |

22.100 € |

18.020 € |

14.693 € |

Esto significa que sus 50.000€ iniciales en 20 años realmente equivaldrán a unos 33.380€ de hoy en día. Sin hacer nada hemos “perdido” 16.620€.

Además, cualquier cifra que hubiéramos tenido sin inversión desde 1990 hasta hoy, con la inflación media que hemos sufrido valdría un 64% menos.

Aquí veo fundamental destacar que para recuperar una inflación del 2% debemos ganar más de un 2%, dado que se calcula de forma geométrica. Esta es la tabla de equivalencias de inflación-revalorización necesaria para no perder poder adquisitivo:

|

Inflación |

Revalorización necesaria |

|

1,0% |

1,01% |

|

1,5% |

1,52% |

|

2,0% |

2,04% |

|

2,5% |

2,56% |

|

3,0% |

3,09% |

|

3,5% |

3,63% |

|

4,0% |

4,17% |

Así que dicho de otra forma, el patrimonio que deberíamos tener en dichos plazos temporales para no perder poder adquisitivo sería el siguiente:

|

Revalorización necesaria |

5 años |

10 años |

15 años |

20 años |

25 años |

30 años |

|

1,01% |

52.577 € |

55.286 € |

58.136 € |

61.132 € |

64.282 € |

67.595 € |

|

1,52% |

53.925 € |

58.158 € |

62.723 € |

67.647 € |

72.957 € |

78.683 € |

|

2,04% |

55.315 € |

61.194 € |

67.698 € |

74.894 € |

82.855 € |

91.662 € |

|

2,56% |

56.748 € |

64.406 € |

73.097 € |

82.962 € |

94.157 € |

106.864 € |

|

3,09% |

58.225 € |

67.804 € |

78.958 € |

91.947 € |

107.072 € |

124.686 € |

|

3,63% |

59.749 € |

71.400 € |

85.322 € |

101.959 € |

121.839 € |

145.596 € |

|

4,17% |

61.322 € |

75.207 € |

92.236 € |

113.122 € |

138.736 € |

170.150 € |

Aunque parezca sorprendente, si suponemos una inflación del 2% anual media durante 10 años, deberíamos obtener 11.194€ de plusvalía con los 50.000€ iniciales para no “perder” en términos reales. Los resultados de esta tabla no supondrán plusvalías en términos reales, así que pese a que pueda alegrarnos convertir 50.000€ en 138.736€ en 25 años (desde 1990 hasta hoy), si la inflación es del 4% (la media en dicho periodo en España), tendríamos el mismo poder adquisitivo que en la ficha inicial. Ósea, estaríamos cuenta con paga.

Muchos estaréis pensando; "bueno, si hubiera invertido en bolsa podría haber perdido la mitad de mi dinero, más el efecto de la inflación sobre lo que me hubiera quedado". Podríamos entrar a debatirlo, pero veo más importante concienciar de la necesidad de realizar, como mínimo, algún tipo de inversión “segura”, como depósitos de la banca tradicional u optar por inversiones en renta fija (deuda pública de países “fiables”), para así mitigar o eliminar el desolador efecto de la inflación sobre nuestro patrimonio a largo plazo.

Les invito a realizar el cálculo. Piensen una cantidad X de dinero que sus padres o abuelos tenían perdidos en una cuenta bancaria o bajo del colchón, y que muchos años más tarde decidieron dar uso. Ahora pongan en una balanza lo que en su día les costó ahorrarlo, junto con lo poco que vale ahora mismo por el efecto de la inflación y la ausencia de inversión. Es el ejemplo de las 5 pesetas antes y ahora, pero a lo grande.

Debemos tener claro que lo único arriesgado es no hacer nada con nuestros ahorros, dado que si no realizamos ninguna inversión, las pérdidas no serán una posibilidad, sino una certeza constate año tras año por el efecto del asesino silencioso.