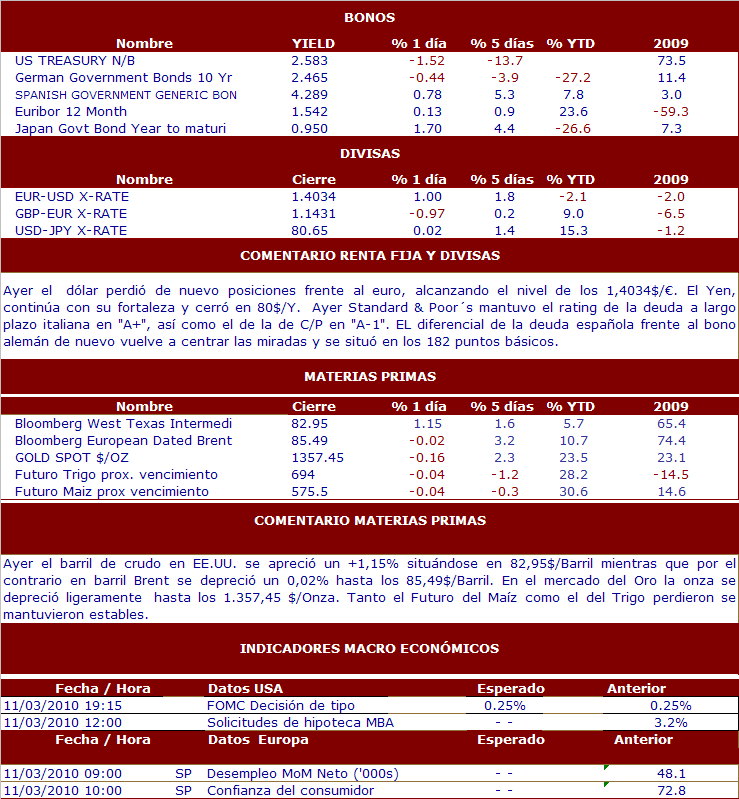

COMENTARIO DE BOLSAS:

Ayer las plazas europeas cerraron todas en positivo con la excepción del Euro Stoxx 50 que cerro plana, mientras el Ibex 35 recuperaba un 1,05%, tras el buen comportamiento de los bancos. Mientras en EE.UU. los mercados cerraron con subidas generalizadas en una jornada de elecciones, y a la espera de la decisión de la FED de hoy. Parece que el mercado vio con buenos ojos las expectativas de victoria del Partido Republicano en los comicios de mitad de mandato. Los resultados de esta consulta fueron los esperados por las encuestas ya que el Partido del Presidente Obama perdió la mayoría en el Congreso y vio debilitados sus apoyos en el Senado, conservando la mayoría en esta cámara pro apenas 3 escaños. Ante la ausencia de datos macro, los inversores han optado por las compras, esperando que Bernanke inyecte nuevos fondos a la economía, para su definitiva recuperación. La sesión asiática ha sido muy positiva con un cierre del Han Seng superando el 1,6% por las buenas expectativas que está creando el programa de "Quantitative Easing" en esa zona del mercado. Japón apenas registra movimientos, por la fortaleza del cambio del yen frente al dólar. Desde el punto de vista macro en EE.UU. hoy conoceremos algunos datos relevantes como son las Solicitudes de Hipoteca MBA de Octubre, el Composite ISM no manufacturero de Octubre, los Pedidos de Fabrica de Septiembre y la decisión de Tipos de la FED, mientras que en España hoy conoceremos los datos del paro del mes de Octubre.

NOTICIAS RELEVANTES:

*PFIZER: Publicó ayer resultados 3T10 por encima de las previsiones en BPA aunque por debajo en ingresos, y actualizó al alza sus previsiones para el ejercicio. Los ingresos mejoraron un +39% hasta 16.17 bn$ < 16.68 bn$ e cons, el beneficio neto se redujo un -70% hasta 866 M$ y BPA de 0.54 USD/acc > 0.51 USD/acc e cons. Para el conjunto del ejercicio, la compañía espera un BPA de 2.17-2.22 USD/acc (vs 2.10-2.20 USD/acc previsión anterior).

*BMW: Ha presentado unos resultados 3T10 superiores a lo esperado y ha aumentado sus guías anuales. Ventas de 15,94 bnE (vs 14,3 bnE e cons). Ebit de 1,19 bnE (vs 1,26 bnE e cons). BAI de 1,36 bnE (vs 1,22 bnE e cons). Bº neto de 874 ME (vs 725 ME e cons). Sobre las perspectivas espera margen Ebit de la división de autos superior al 7%. La compañía alemana mantiene sus guías de márgenes para 2012.

*SOCIÉTÉ GÉNÉRALE: Resultados 3T10 sólidos y sin grandes sorpresas. Ingresos (PNB) 6,3 bnE +5,5% yoy > 6,27 bnE e consenso. Resultado Bruto de explotación 2,26 bnE vs 2,29 bnE e consenso. Bº neto 896 ME x2 > 793 ME e consenso. El cost of risk desciende a -918 ME -39% vs -1.074 ME e consenso. El banco galo ha insistido sentirse cómodo con su nivel de fondos propios y subraya que no estudia ampliar capital de cara a cumplir con Basilea III. Soc Gen prevé alcanzar un ratio Core Tier One del 7,5% a principios de 2013 sin necesidad de ampliar capital. Soc Gen ha mantenido sus objetivos del plan Ambition 2015.

*AB INBEV: Ha anunciado unos resultados 3T10 ligeramente superiores a lo esperado. Crecimiento orgánico en volumen +4.1% (vs +2.9% e). Ingresos de 9,32 bn$ (vs 9,28 bn$ e cons). Crecimiento orgánico de los ingresos del +5.4% (vs 5.1% e cons). Ebitda ex items de 3,53 bn$ (vs 3,56 bn$ e cons). Crecimiento orgánico del Ebitda del +9.1% (vs 9.6% e cons). Bº neto de 1,43 bn$ (vs 1,42 bn$ e cons). Para el 4T esperan un crecimiento orgánico del Ebitda superior al del 3T.

*BBVA: La ampliación de capital de 5,06 bnE anunciada ayer por el banco para financiar la adquisición del 25% del banco turco Garanti Bank creará un 19% de acciones suplementarias. El ROI de la operación es de cerca del 12%, por lo que será creadora de valor para los accionistas del banco español. De la ampliación de capital, aproximadamente 1 bnE no estará destinada a la compra de Garanti Bank y servirá para tener una posición de capital más confortable de cara a Basilea III. *SANTANDER: Según Expansión, el banco cantabro pierde al consejero delegado de su filial en UK que será nombrado CEO de Lloyds Banking Group. Este movimiento llega antes de que Santander saque a bolsa el 20% la filial británica (operación prevista para el 1T11).

*GAS NATURAL: Anuncia resultados 3T10. El consenso espera EBITDA 3.515 ME, Ebit 2.216 ME y beneficio neto 1.122 ME. Por otro lado, y según aparece en Expansión, Sonatrach exige a Gas Natural 1.500 ME y acepta pactar el futuro. El grupo argelino se muestra inflexible a los pagos que debe hacer la gasista española por suministros realizados en el pasado, pero abre la mano para acordar nuevos precios.