El matematido es William Eckhardt, voy a respetar este titulo y reproducirlo, creado por Jack Schwager en su segundo libro de entrevistas a los 20 mejores traders de una decada, MARKETS WIZARDS II, que en este caso, es de los 80 a los 90 del siglo pasado. Yo lei esta entrevista a mediados de los noventa y con la introduccion del libro de Steidmayer de Market Profile, es lo mejor que he leido nunca sobre invertir o hacer trading en el mercado de valores. Creo que esa entrevista vale por todo el libro, que por otro lado se encuentra gratis como la introduccion citada en internet. Nos referiremos solo, en este articulo a lo que hay detras, al trabajo previo de concepcion e investigacion que aporto Erckhardt antes de diseñar sus tamaños de apuesta y la gestion monetaria de ellos. Fue en la decada de los ochenta, pero con declaraciones suyas hasta el 2011, que he encontrado. Se va a necesitar mas que un articulo para este matematico metido a estrella trader. Tiene mucho que decir, aunque no lo exprese a veces.

Hasta ahora, en este diario se ve, que en funcion de que tipo de inversion algunas estrellas en esto de apostare invertir, emplean estrategias distintas-. Tenemos a los quants, que una vez reducido el riesgo a cero, poniendo la esperanza matematica a su favor siempre y de manera regular, y solo operando en esos tiempos y escenarios y con instrumentos sofisticados, emplean Kelly para subir o bajar el tamaño de la apuesta en funcion de sues estimaciones historicas de perdidas y ganacias. Tenemos a Soros una espoecie de value que calcula el valor de algo dado por los inversores y su veradero valor y apuesta en funcion de esto, con una metodologia de subir el tamaño de ñla apuesta según su interelaaccione y exitos con el mercado. Vimos el haren de Buffet para un value revolucionario y coherente con lo que hace y sus cinco princesas privilegiadas del haren y su antidiversificacion. No teniamos a ningun operador tecnico, mas que la cita de Ryan Jones, con sisterma basado en lo que hace el precio, operando con la volatilidad, pero preocupado por buscar el tamaño de la apuesta optimo para cada entrada y salida. Si habria que elegir alguno este es Erchardt.

A pesar de estas estrategias de gestion de la apuestas conectadas a los distintos estilos de inversion, se percibe tambien una repeticion de ciertos temas troncales a todos ellos, mas que sus diferencias y de cierta similitud en sus tacticas de afrontar los tamaños de la apuesta y sobre todo y lo mas importante en funcion " de qué" se diseña un algoritmo sistematico para la gestion del dinero apostado y la eleccion de un tamaño de apuesta optimo.

Ekhardy aporta mucho para saber como operar entrando y saliendo. No solo con su experiencia como pit trader en el mercado de corros de Chicago sino tambien como matematico analitico y diseñador de sistemas de trading. Tiene una mente adiestrada en operar a corto plazo y un riguroso entrenamiento matematico. Esta es su ventaja, su edge , frente a otros diseñadores de sistemas de trading.

Erchardt, es de Chicago, amigo adolesecente de Richard Dennis, trader que paso de estar apostado con 200 dolares en los 60 a varios cientos de millones de dolares, en los 80. Era el mejor trader de USA en los ochenta. Erchardt tiene un acercamiento mas cientifico al trading. Fue a la Universidad de Chicago y se especializo en logica matematica. En 1973 , a punto de doctorarse, con un tutor que era un famosos matemático , tuvo una fuerte discrepancia. Este quería que la tesis que estaba presentando para su título universitario, tuviera una dirección distinta. Ahí se enfrento con Erckhardt. Su amigo Dennis le aconsejo que se diera un tiempo sabático de la Universidad y que se fuera a operar al mercado de corros de Chicago, el más importante del mundo en materias primas y con más historia. Se puede decir que las apuestas de bolsa como se conocen comenzaron allí. Erckhardt nunca más volvió a la Universidad, y se tiro 10 años currando como pit trader en los corros.

El comenta que la transición de la Universidad al mercado de corros, fue conflictivo. Traía demasiados preconceptos de análisis técnico y de cómo funcionan los mercados, aprendidos de sus lecturas y ejercicios. Lo peor comenzó cuando quiso aplicar esas ideas a la realidad de las apuestas. Se corrigió rápidamente y acabo operando solo en función de lo que hacían las manos débiles en el mercado y sacaba un pequeño beneficio que se repetía y se podía aumentar las apuestas. Se olvido de seguir intentando sistematizar y colocar aplicaciones de conocimientos en algo tan aleatorio como el precio cotizado. Simplemente hacia algo tan simple, como comprar cuendo las manos débiles vendían y vender cuando estas compraban. Lo importante estaba en la ejecución y en la salida y en tener el tamaño de la apuesta adecuado, optimizado. Este era el oficio que se aprendía allí y que funcionaba. Todo el Erckhardt posterior está marcado por este abandono de la Universidad primero, de sus ideas generalistas en función de lo que está haciendo el precio después. Y esto le hace ser un operador técnico, y creador de sistemas fuera de lo común. Con medias de los 80 a los 90, del 60% de y de los 90 hasta el 2010 de un 18% anual. No tengo más datos posteriores.

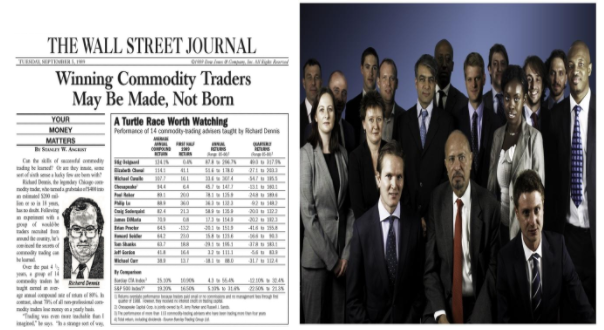

Pero Ekhardt es famoso por ser el socio de Richard Dennis, el socio matemático, el soporte lógico y de rigor del sistema de trading, en la creación de las tortugas ( the turtless), cuya historia se conoce y se ha escrito mucho sobre eso, y algunos artículos están traducidos al español. Ganaron en la década de los 80 con 20 novatos contratados un a media de un 80% anual con carteras cada uno superior al millón de dólares, operando el sistema de trading de tendencia creado por Dennis y Erchardt.

Los que se refieren a ellos y a esta historia de los ochenta que duro 4 años, repiten que el truco estaba en la gestión monetaria, pero yo nunca he visto que alguien explique esto, de que iba esto. Y sobre todo en base a que se diseño esa importante gestión monetaria que todos alaban. Lo de un sistema basado en operar técnicamente, con análisis técnico, donde se adopta una gestión del tamaño de la apuesta muy bueno , que es lo que se ha traducido por ahí, y popularizado no cuadra demasiado. Sobre todo si se lee detenidamente a Erckhardt en las pocas entrevistas que ha dado. De esto va este primer artículo sobre él. Tampoco él va a enseñar sus cartas mas, el vive de esto, y ya sus discípulos le arramplaron gran parte de sus posibles inversores. Esto ocurrió a finales de los 80, cuando el experimento se cerro, por la delación del sistema por uno de los novatos contratados ellos. Será entonces labor de interpretarlo con lo que se sabe e intuye.

Leyéndole lo primero que nos enseña Erckhardt, es a no hacer ciertas cosas, que más del 90% de los que operan siguen haciendo, destrozando sus cuentas de beneficios. No deja títere con cabeza en esta labor de decir lo que no hay que hacer. Cuando por enesimamil vez se le pregunta cuál era la gestión monetaria de su sistema Erckhardt, responde :

La gestión monetaria es lo más tratable matemáticamente para operar en los mercados. Si tuviera que empezar de nuevo, dedicaría una concentración de atención a la gestión del tamaño de la apuesta, ya que es mucho más importante que el estudio del modelo del precio.

Además de ser mas importante de lo que haga el precio también lo es de en que activos o cuando inicias un trade, es decir cuando te obsesionas y limitas a la entrada. Esto último es, mucho menos importante que el tamaño de la apuesta y como cierres la posición tomada. Todo el mundo hace el esfuerzo en encontrar la entrada, esto es un gran error. Lo único que se me ocurre para evitar esto es mencionarles la película y libro de "La isla del Doctor Moreau" donde se acoplaban cabezas de unas criaturas en cuerpos de otras criaturas. Los sistemas de operar en trading y el manejo del riesgo deben desarrollarse juntos, sin fisuras ni interrupciones.

Lo primero deberíamos situar a Erkhardt, en alguien que no cree en el análisis técnico del precio , ni en ningún esfuerzo por buscar las entradas. Lo ha aprendido de los pits y del tipo de operadores del mercado, que nos recuerda a Wyckoff. Son cincuenta años posteriores al gran Wyckoff pero a mí me lo recuerda. Pero es otro el perfil que se vende por ahí de él. De hecho creo que lo más popular de él, es el montón de software técnicos que venden la entrada de los "turtless" para ganar dinero en bolsa, en base a unos indicadores técnicos de lo que hace el precio. Preguntado sobre estos indicadores, él lleva más de cuarenta años respondiendo lo mismo.

Creo que el tipo de indicadores técnicos ( RSI, Estocastico etc..) son totalmente inútiles. Eso si dan para investigar promiscuamente, y ser creativo, pero todo eso no reflejara en beneficio en tu trading. Estos inventos son populares y usados, porque vienen acoplados a las pantallas comerciales y aparentan ser mucho mejores que lo que son. El ojo humano, presta toda la atención inconscientemente en cuando se acierta y deja de lado , fijarse cuando no. La confusión principal esta siempre entre el antes de la entrada por estas señales y el después. Formalmente el error está en la confusión entre las posibilidades que se tienen antes de entrar en la operación y su posterior probabilidad. En el instante siguiente de la abertura de una posición debemos asumir que las salidas son mucho más importantes que las entradas.

Parece que forma parte de la naturaleza humana, centrarse en la parte del trading que está llena de esperanzas.

Los sistemas que se enseñan y más los que se venden para operar técnicamente se basan en sobre ponderar el pasado y por eso no funcionan. Todo lo que se compre es tirar el dinero. Es de sentido común, es que si alguien ha investigado lo suficiente en tiempo y dinero en desarrollar un sistema ganador, querrá usarlo y no venderlo

Si tienes instrumentos y fuentes para evaluar sistemas, tu tiempo estará mucho mejor empleado diseñando tus propias ideas.

Ekhardt , desde sus simulaciones e investigaciones , no deja títere con cabeza, a nada que se lo lea. Descalifica muchas actitudes e ideas asumidas y enseñadas como validas, sobre todo las que vienen del mundo académico metidos a gestores de portafolios y fondos. Pide evitar conceptos como los balanceos, la diversificación o la ponderación por factores de los distintos activos en base a no sé qué cosa del pasado. Y aquí esta una de las claves de su sistema de tamaño de la apuesta que describiremos posteriormente, el que utilizaron las tortugas. Desechado el operar siguiendo o analizando las cabriolas del precio en el pasado, sobre lo que inferir o predecir algo y denostado el empleo de factores de diversificación cuando se operan varias cosas, es cuando emerge su gestión monetaria. Si no se asume esto, no se entiende.

La relación entre varios indicadores o factores de diversificación, para Erkhardt debe ser siempre o 1 ó 0. O un trade/ una operación, es buena o si no es buena entonces es mala. No hay medias tintas ahí. No nos podemos salir de esa realidad, aunque con ello salgamos de nuestra zona de confort y de consenso. Es curiosos que diga lo mismo que Buffet que tampoco cree en la diversificación y acumulación de activos , dándoles ponderaciones de cantidades de apuesta. El chascarrillo de Buffet, es si tienes una mujer en el harén que es la mejor porque vas a escoger a 40 peores. Si tienes una empresa optima para sacar beneficios, cual es el motivo de dudar de ella y no apostador el máximo tamaño que puedas en eso? Yo lo haria, dice Buffet, y deja todos su imitadores que diversifican con estilo value con el culo al aire, y esta vez no por la marea que sube o baja. La convicción es la misma aunque Buffet y Erchardt lleguen allí desde metodologías y estilos de inversión totalmente distintos.

Si un trade es bueno para entrar, hay que entrar con el tamaño máximo, sino es mejor no entrar con nada. Ó 1 ó 0. dice Erckhardt. Un sistema binario. O todo o nada. Blanco o Negro. No hay grises, matices, consensos, que existen en la vida real .Esto va de otra cosa. Esto tiene mucha importancia en el sistema que se diseño, de las tortugas, porque los tortugas operaron con todo a la vez, y con todo me refiero a bonos, materias primas, divisas e índices y además con contratos apalancados al más puro estilo d Chicago. Y no lo hicieron diversificando.

Buffet ya ha opinado suficiente sobre esto. Vamos a ver qué dice Erchardt sobre la acumulación de cosas y los expertos en diversificación y poner factores a las apuestas por activos, regiones, y lo que sea.

"El problema que tienen los gestores de fondos , donde muchos ellos vienen del mundo académico, es la mera existencias de traders como yo. Es el éxito de estos resultados que además puede ser enseñados e imitados y que llevan años triunfando lo que les molesta. La respuesta es infravalorarlos o mejor aun ignorarlos. Ahora mismo ( la entrevista es del 2011) ya hay muchos académicos críticos que reconocen que los sistemas de trading vencedores suponen un conflicto para sus teorías de mercados eficientes y paseos aleatorios. Para sus estrategias publicadas y enseñadas de inversión. El problema es que la mera existencias de estos estilos de sistemas ganadores, con estos conceptos , esta empezando a ser también para ellos un signo que tienen muchos errores en sus modelos de inversión levantados. Para mí, el principal problema es que no analizan ni mejoran sistemas de operar, que para ellos son solo detalles inconvenientes a evitar, cuando se habla de serie de precios, y como operar en ese mercado .

Otra cuestión empírica al respecto, es que cuando yo fui pit trader, percibí en seguida como mis colegas adquirían habilidades, oficio, edges, que los hacía avanzar día tras día. Eran flexibles. Yo conozco a muchos gestores , provenientes del mundo académico y aquí la cuestión empírica radica, que ante los hechos, los académicos deberían replantearse sus teorías y modelos. Pero he descubierto de que un montón de ellos, nunca cambian de posición y la única manera para que el modelo y opinión cambie es cuando son viejos y se van muriendo.

Uno de los problemas que tienen es que las estimaciones no reflejan cada divergencia de la aleatoriedad. Por ejemplo suponte que tienes un modelo que dice que el maíz va a subir 2 centavos. Pero en la realidad el maíz sube 8 centavos. Hay un error de 6 centavos. Es una mala predicción. Es una buena operación con una mala predicción. Es evidente y simple que no se debe tratar igual a las predicciones que a las operaciones. Y los gestores del mundo académico tan solo están focalizados en las predicciones.

Si tú diseñas un modelo de operar, o un sistema, donde lo que quieres es predecir que va a hacer el mercado, simplemente no funciona. Y los gestores provenientes del mundo académicos no pueden con esa evidencia. El esfuerzo se debe dedicar, en tratar las perdidas, en el manejo del riesgo y en buscar y encontrar algo que funcione. Si solo buscas la predicción tu destino es un auto atrofiamiento.

Yo que soy un operador de tendencia, como predictor victorioso en mis sistemas con rendimientos anuales entre el 18 y el 80% solo acierto un 35% de las veces. Son diferentes habilidades.

La frase de " adonde crees que los mercados se van a mover?" es la habitual y es la equivocado y está dentro de la naturaleza humana.

Veremos en qué consistía, como se levanta el sistema de las tortugas y que problemas difíciles y nuevos tuvo que resolver Erchardt ante estas ideas y axiomas de operar. Lo trataremos en el próximo artículo, ahora que sabemos que es lo que movía este diseño.

")

")