Sin dejar de pensar que el índice más importante del mundo se a mover en lateral con sesgo alcista en los próximos meses, seguimos buscando oportunidades de ir alcista o de vender volatilidad mediante futuros del VIX, después de que veamos caídas en los mercados.

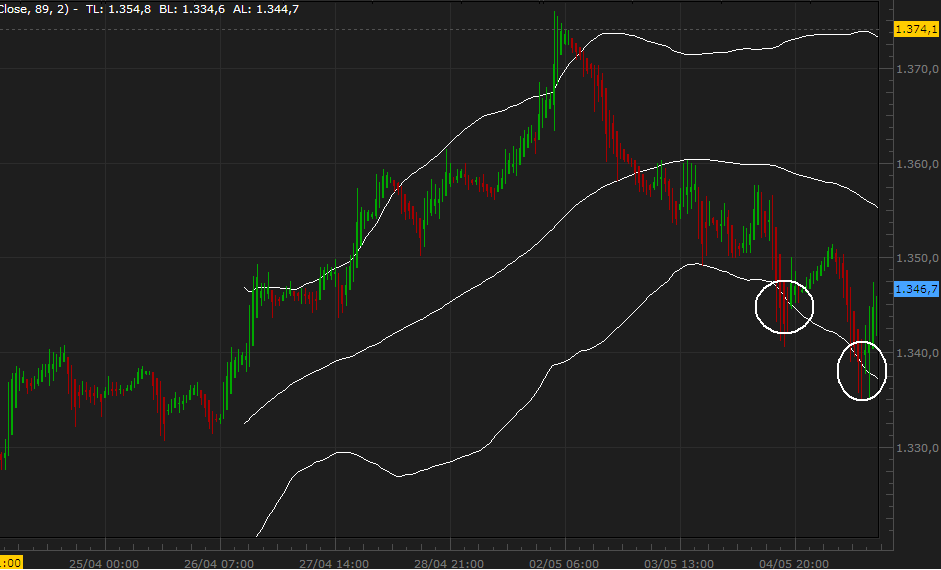

Una operación que no he nombrado aquí (ya que es de poca entidad) fue la venta de futuros del Vix de mayo el pasado jueves. En un momento dado me pareció que el S&P500 estaba formando un doble suelo irregular en gráfico horario:

Lo cierto es que era un doble suelo irregular bastante forzado, pero mi idea estaba reforzada por un doble techo en el gráfico horario del VIX. En general no soy muy fan de usar graficos menores al diario en el índice de volatilidad, pero a medida que la volatilidad disminuye en esta fase del ciclo bursátil, para encontrar oportunidades hay que hacerlo así:

Se ve que el jueves ofreció un doble techo y desde entonces las zona de los 18.65 ha funcionado como resistencia a mayores niveles de volatilidad. Lo cierto es que en algún punto pensé que la operación saldría mal ya que el mercado cayó 15 puntos repentinamente, pero la volatilidad se mantuvo francamente estable. El mercado se encuentra en un claro "momento bisagra", sino es A entonces es B. El punto de salida es si la volatilidad rompe con claridad los 18.75-19 (futuro de mayo).

¿Y que pinta en todo esto el Ibex?

Pues, teniendo en cuenta que solo hay un mercado mundial, si el S&P500 está rebotando, es probable que el Ibex rebote hoy y siga delineando su proceso lateral con sesgo alcista. En la imagen vemos el gráfico del Ibex 35 en velas Heiken Ashi de 4 horas (desde enero). Los 10200 aprox. son un clarísimo nivel que marca la diferencia en la natural lateralidad y una lateralidad de mayor calado. En todo caso, nada dice que estemos en un proceso bajista. Y como estamos en un mercado alcista, lo normal es que las sorpresas sean al alza.

¿Aún no tienes este blog en tu lector de feeds? Añádelo ahora

Mañana el post: "Mitos de mercado V: "el desempleo es malo para la bolsa".