El pasado domingo preguntaba que opinión tenían de por qué el superávit o menor déficit estatal coincidia con techos o estancamientos del mercado. El viernes hacía la pregunta contraria, de por qué el déficit coincidía con suelos de mercado.

Mi intención era solo mostrar que cuando se escucha por ahí que el déficit es una causa que impide subir a la bolsa, es algo rídículo, ya que hemos visto que cuándo el déficit es mayor coincide con los mínimos bursátiles. Y también sería ridículo decir que cuándo el superávit es mayor es muy bueno para las bolsas. Al menos esto es así tomando este dato aislado. Pero no establecía ningún tipo de relación, solo, repito, decía que cuándo escuchemos a alguien decir "cuidado con el déficit" no le hagamos caso porque la historia es la que es.

En cuanto a las respuestas, muchas gracias a todos. Lo que sí vi es que la mayoría prefiere no establecer que el déficit o el superávit sea una causa directa, sino circunstancial. Otros, los menos, creo que con una visión más monetarista si se inclinaban más a establecer una relación directa debido a la expansión crediticia.

El pasado viernes dije que regalaría un libro Contrarian Investing a la respuesta que me satisfaciera más. En este caso creo que la mejor respuesta es la de Lughixx. ¡Si no están de acuerdo la culpa es mía¡ por mi pobre juicio.

Esta fué la respuesta de Lughixx:

La bolsa sube porque se expande la oferta monetaria. Con una oferta monetaria estancada la bolsa sólo podría subir margninalmente y la mayor parte del beneficio vendría dada por la revalorización de la moneda. Quién toma la deuda es indiferente.

Un déficit pronunciado significa que el tomador de la deuda es el Estado, es decir, el Estado está tratando de estimular la economía porque la coyuntura es mala, que es lo que sucede en la parte baja del ciclo.

Si tenemos superávit presupuestario es porque el tomador del crédito es el sector privado, es decir, estamos en la parte alta del ciclo.

Y todos sabemos que la bolsa (y su volatilidad) no se comporta igual en suelos que en techos. Cuando hay superávit la mayor parte de la subida está hecha.

Y el ciclo es un simple juego orquestado por los bancos centrales y su manipulación monetaria.

El dinero nace como deuda. Si se expande la oferta monetaria es porque alguien ha asumido una deuda nueva (inflación monetaria), del mismo modo que si alguien salda una deuda con el sistema financiero, ese dinero "desaparece" (deflación monetaria).

La banca actúa como "creador de dinero" al expandir el crédito vía reserva fraccionaria. Si la oferta monetaria se estanca el sistema colapsa porque el conjunto de la deuda es impagable. Es imperativo que alquien asuma nueva deuda para que la rueda no deje de girar.

Cuando la economía entra en recesión alguién debe asumir nueva deuda para poder crear pib e inflación de precios, y ese papel lo juega el Estado. Ahí hay déficit porque se hunden los ingresos públicos y se disparan los gastos.

Cuando la economía se recupera muchos perceptores de rentas del Estado pasan a ser contribuyentes netos y eso hace que el saldo público mejore. Si el saldo público es positivo (superávit), el sistema obliga a que sean las empresas y las economías domésticas las que tengan que cargar con toda la nueva deuda. Fué lo que pasó aquí. Fin de ciclo y vuelta a empezar.

Quiero ahora traducirles la opinión de Ken Fisher, CEO de Fisher Investment. Su opinión me llamó mucho la atención, y tengo debilidad por considerar como opiniones más válidas las de aquéllos que demuestran que ganan al mercado. Es decir, prefiero la opinión de un George Soros que la opinión de un profesor como Robert Shiller. Por si fuera poco, si buscan en google verán muchísima gente que le insulta llamándole idiota. Lo gracioso del caso es que los que le insultan son 1000 veces más pobres. También en verano insultaban a James Altucher por pronosticar una subida espectacular. Y ya sabemos lo que pasó. Por mi experiencia encuentro que cuanta más gente insulte a alguien por sus ideas más probable es que esa persona esté en lo cierto. Puro pensamiento contrarian en funcionamiento.

Fisher, en su libro "Only three questions that count", nos viene a decir que es un error pensar que la mejor deuda es igual a 0. Al igual que no es óptimo para la mayoría de las empresas tampoco es óptimo para el Estado en sí mismo. Un exceso de deuda sería un problema, pero igualmente lo es no tener deudas. Entre esos dos puntos hay un punto óptimo. Si las empresas tienen un estructura de capital X con el objetivo de maximizar el retorno, el estado también debería tener una estructura de capital X con la intención de lograr el mayor retorno posible. Y en esa estructura de capital en ningún caso la deuda sería igual a 0.

Por tanto la deuda total (pública y privada) debería aumentarse (o reducirse) hasta el punto en que el coste marginal de endeudarse igualase al retorno marginal en toda clase de activos. De tal manera que si el retorno de los activos aumenta tambien ha de hacerlo el endeudamiento.

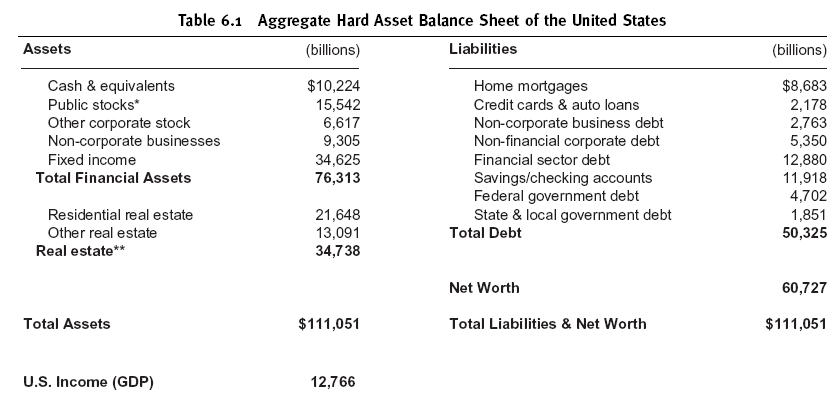

Por el lado del endeudamiento el coste sería el tipo de interés del pasivo (liabilities). En su libro de 2006 calculaba aproximadamente que era del 4% después de impuestos. El retorno lo calcularia dividiendo el PIB (GDP) por el valor de los activos (assets), lo cual daría un retorno sobre activos del 12%

Por tanto el retorno es del 12% y el coste de endeudamiento es del 4%, o un retorno 3 veces superior al coste de la deuda, lo que hace pensar que difícilmente se estaba sobreendeudado, es más, habría que aumentar la inversión y el endeudamiento hasta que el retorno marginal y el coste marginal que acerquen el uno al otro. Mientras no sea así se estará insuficientemente endeudado.

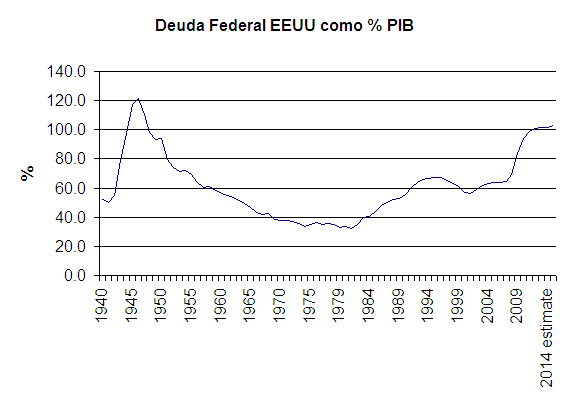

En 2006 el ratio debt to equity de las empresas del S&P 500 era del 172%, más de dos veces el debt to equity del 83% de los Estados Unidos (en 2011 creo que está por encima del 90%). [Cuidado aquí porque ha saltado de deuda total a deuda pública - yo solo estoy traduciendo, ustedes juzgan]

De esta manera sería paradójico que, por ejemplo, algunos piensen que General Electric es la mejor empresa del mundo y a la vez se lleven las manos a la cabeza por el endeudamiento de los Estados Unidos. Sería paradójico porque General electric tenía un debt to equity del 339% y los Estados Unidos solo del 83%.

Si el coste de endeudamiento de una empresa el del 4% y los beneficios (earning yield) son el 7%, lo normal es que la empresa se endeude para, sino invertir en nuevas lineas de negocio o ampliación de las ya existentes, al menos para comprar su propia acción, ya que es dinero gratis siempre y cuándo los beneficios se mantengan (se supone que la dirección que va a endeudarse tiene idea de como va la cosa). En resumen, las empresas tienen que seguir endeudándose mientras puedan generar beneficio. Es lo correcto y lo moral: más dinero para investigación, desarrollo, y adquisiciones. Se incrementa el valor para el accionista. La compañia ofrece mejores bienes y servicios a precios competitivos que benefician a los consumidores. Y los empleados se favorecen del crecimiento creado.

Pues lo mismo debería ser para un país. Es absurdo alejarse del punto óptimo de endeudamiento. Fisher relaciona directamente un crecimiento del déficit mientras se está infraendeudado con un mercado alcista, ya que los ingresos y riqueza futuras serán mayores y el mercado pone precio a este hecho.

También lo contrario es cierto, cuando se tiende a tener menor déficit o incluso superávit (sin estar sobreendeudados) nos estaríamos alejando del punto óptimo de endeudamiento y el mercado cae porque se espera menor ingresos y riqueza.

Por tanto, la deuda y su acumulación continua mediante déficit presupuestario, no es mala para la economía si se está por debajo del punto óptimo de endeudamiento. Es más, la historia demuestra que el endeudamiento es bueno para la bolsa habiendo entre ambas una causa directa, no una causa meramente circunstancial. Cuando el nivel de endeudamiento disminuye es una de las causas de las bajadas de la bolsa.

--------------------

Todo esto me recuerda a los sistemas de trading. Podemos tener una método de entradas y salidas y sabemos que el resultado es muy diferente dependiendo de si aplicamos un tipo u otro de gestión del capital. De hecho, los resultados pueden varian muchísimo. Finalmente el mejor sistema de gestión de capital es aquél que es el más óptimo para conseguir mayor retorno ajustado por el riesgo. Si el tamaño de la posición es demasiado pequeño o demasiado grande se estaría haciendo menos dinero que aplicando un tamaño de la posición óptimo.

Vamos, que la idea de Fisher no me suena nada extraña y tiene toda la lógica del mundo. Y explica en buena medida el ciclo económico. No tengo ni idea de a que escuela pertence esta idea de Fisher, pero creo que puede integrarse perfectamente en alguna de las escuelas de pensamiento económico que hay.

Yo me lavo la manos a lo Pilatos y tan solo me quedo con que cuándo escuche a alguien decir que no hay que invertir en bolsa por el alto déficit, probablemente sea una oportunidad alcista muy clara.

")