A medio plazo, el aspecto del S&P 500 es formidable. El ciclo de 40 semanas se encuentra firmemente aferrado a la fase ascendente, y aunque el Techo Teórico (TT) del ciclo se ha cumplido esta semana y el oscilador de confirmación presenta una divergencia bajista, se me antoja probable que asistamos a una extensión de la campaña alcista.

Por otro lado, la Línea Avance-Descenso del NYSE carece de divergencias bajistas, una garantía de que las compras volverán a imponerse en el S&P 500.

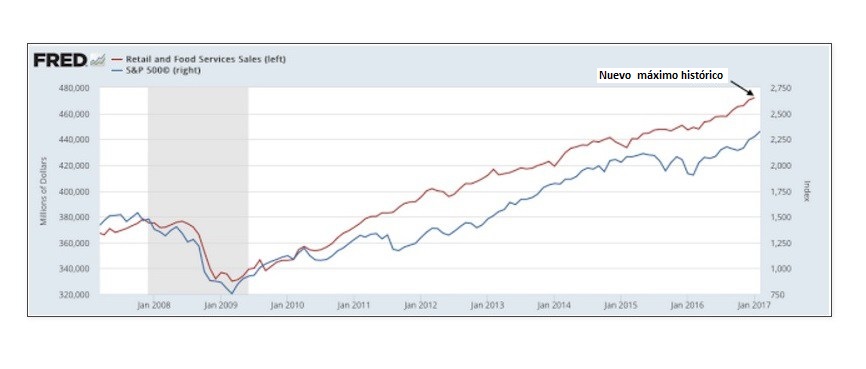

En clave económica, la tendencia de fondo de las ventas al por menor reales sigue siendo firme, adicta a la constitución de nuevos máximos.

Esto es decisivo para los mercados de renta variable, dado que el crecimiento macroeconómico impulsa los ingresos corporativos, la expansión de los beneficios y los niveles de valoración de las acciones. Según reza un conocido dicho, “el mercado de valores no es la economía”. Esta afirmación es cierta en el día a día e incluso mes a mes, pero con el tiempo las dos variables (mercado de valores y economía) se mueven de forma conjunta.

Por tanto, el nuevo máximo de las ventas al por menor invita a pensar que el S&P 500 acabará constituyendo nuevos máximos históricos.

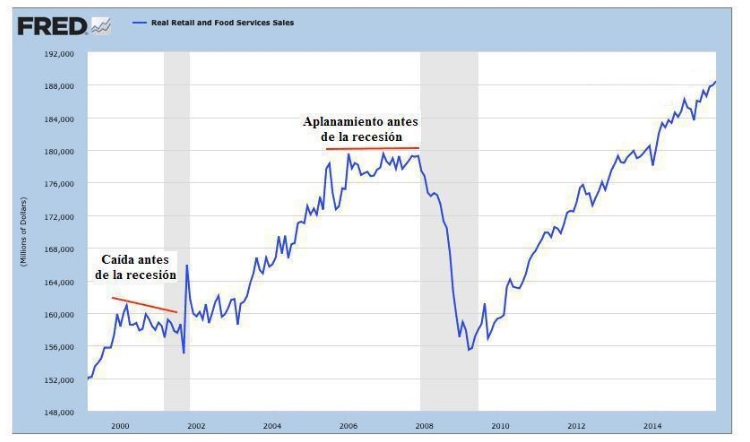

Y es que, en las recesiones de 2001 y 2008, las ventas al por menor reales anticiparon lo que estaba por venir, bien mediante una caída o un aplanamiento, algo que por ahora no estamos viendo.

Uno de los mayores obstáculos a la prolongación de las subidas es el sentimiento de los inversores, según algunas mediciones. A día de hoy, el indicador proporcionado por la Asociación Nacional de Gestores Activos de Inversiones (NAAIM, en sus siglas en inglés) ofrece una lectura excesivamente optimista.

Sin embargo, la ratio alcistas/bajistas de la Asociación Americana de Inversores Individuales (AAII) ha protagonizado una caída significativa que la ha acercado a la zona asociada con el pesimismo.

En suma, el resultado conjunto que podemos extraer del estudio de ambos indicadores cabe interpretarse como neutral. Sólo cuando los inversores individuales se muestren optimistas debería darse un cambio de dirección duradero (de medio plazo) en la renta variable.

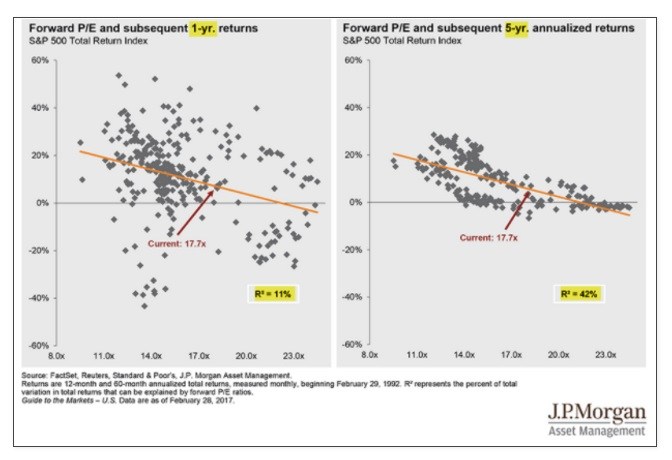

Otro obstáculo a la extensión de las alzas podría ser la valoración de las acciones. No obstante, ésta casi no guarda correlación con las rentabilidades del S&P 500 a un año (lado izquierdo del siguiente gráfico). Sin embargo, sí reduce el desempeño del índice estadounidense en períodos más largos (lado derecho).

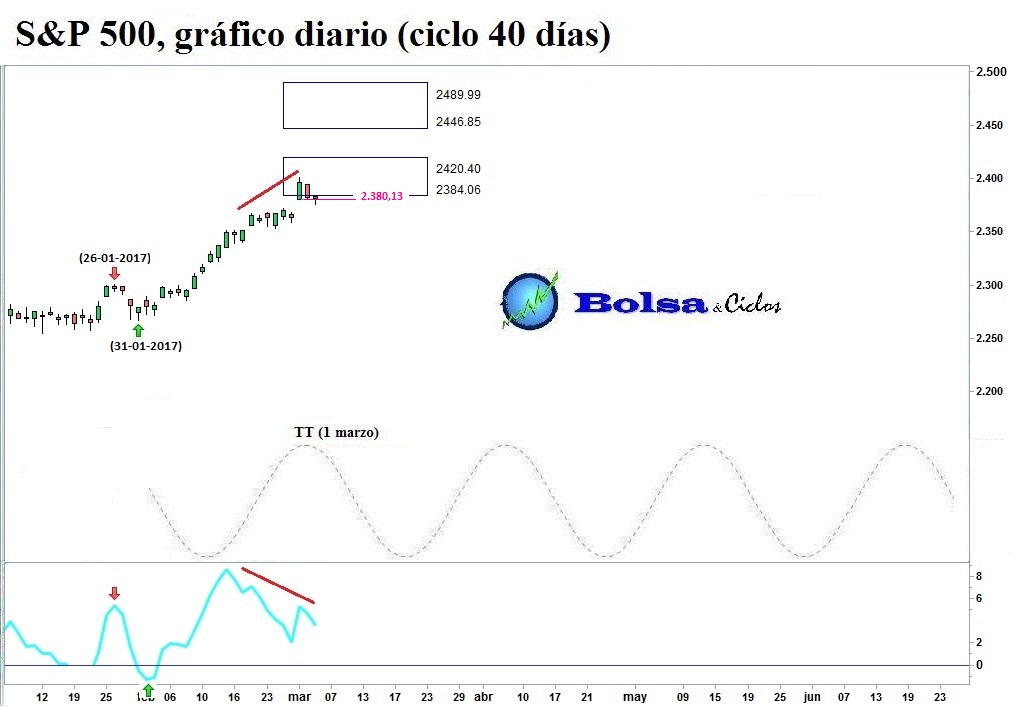

Si acercamos el zoom de análisis y echamos la vista unos días atrás, comprobamos que, al cierre de la sesión del 28 de febrero, el ciclo de 40 días del S&P 500 estaba encaramado a la fase ascendente. El índice norteamericano, que amenazaba con romper definitivamente la resistencia que se alojaba entre 2.331,71 y 2.360,83, tenía fijada su vista en el siguiente objetivo de subida (2.384,06-2.420,40).

La continuidad de las alzas estaba habilitada por la onda sinusoidal, que preveía el TT del ciclo para el día siguiente.

Como cabía esperar, el S&P 500 terminó coronando el objetivo comprendido entre 2.384,06 y 2.420,40, si bien en ese día, en el que figuraba el TT, se agotó su munición alcista.

Y es que, en la jornada del 3 de marzo la salud de la fase ascendente se había deteriorado sobremanera. Al cumplimiento del TT se unía la aparatosa divergencia bajista del oscilador de confirmación (líneas rojas del siguiente gráfico). Por añadidura, contábamos con la línea horizontal situada en 2.380,13, cuya rotura a la baja activaría una señal de la posible conclusión de la fase ascendente.

No menos desalentador se mostraba el McClellan, que estaba trazando una monumental divergencia bajista, al tiempo que se movía en terreno negativo.

El caso es que a la postre el S&P 500 perforó la línea horizontal situada en 2.380,13, y el ciclo confirmó que navegaba por su fase descendente. Acto seguido, la onda sinusoidal determinó que el Suelo Teórico (ST) del ciclo debía formarse el 8 de marzo.

En verdad, un suelo de al menos corto plazo se ha constituido en torno al ST, y ahora está por ver si el rebote registrado el viernes forma parte de los primeros compases de una nueva fase ascendente del ciclo de 40 días.

Por cierto, el rebote fue predicho por la Línea del Volumen Alcista-Bajista del NYSE, que es muy útil a la hora de anticipar los suelos y techos de corto plazo.

En resumidas cuentas, el ciclo de medio plazo (40 semanas) todavía se mantiene anclado en la fase ascendente, de suerte que cuando el ciclo inferior (40 días) forme suelo, debería ser capaz de constituir nuevos máximos.

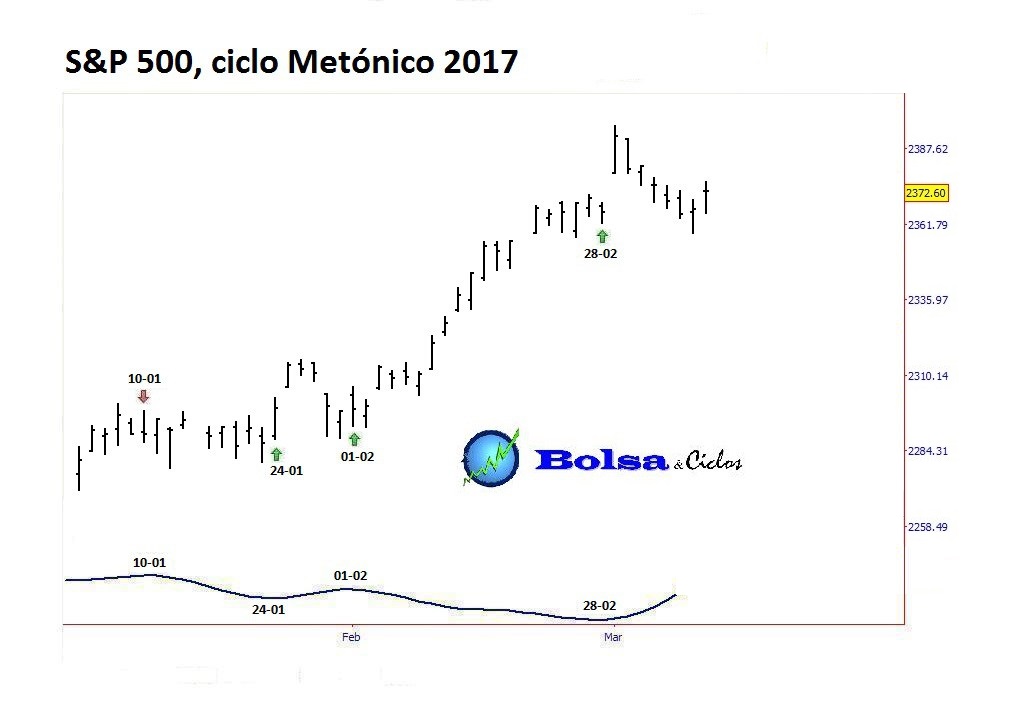

Sea como fuere, durante el primer trimestre del año, hemos dispuesto de una herramienta muy útil: el Ciclo Metónico, que predijo que entre 2 y el 28 de febrero no habría oscilaciones del S&P 500, y en realidad el índice estadounidense no encontró ningún obstáculo en esa franja temporal. El Ciclo Metónico nos permite conocer desde el 1 de enero todas las fechas del año en las que está indicado un cambio de dirección del S&P 500.