Estoy aquí para aprender, no para enseñar.

Lo primero que me gustaría remarcar, previamente al propio análisis, es que estoy aquí para aprender y no para enseñar. El presente artículo es meramente el trabajo que en su tiempo libre realiza un aficionado a las empresas, inversiones y finanzas, por lo que no puede ser tomado en ningún momento nada de lo aquí escrito como una recomendación ni de compra ni de venta. Por tanto, queda bajo la responsabilidad del propio inversor la consideración de este artículo como un argumento más a favor o en contra de sus propias decisiones.

Este artículo es gratuito, y lo único que se pide a cambio es "feedback", desde el respeto mutuo, para poder mejorar de cara al próximo post. Por lo que en caso de encontrar (ya sea la propia empresa o un inversor anónimo) algún tipo de error, falta u omisión por mi parte, no dude en hacérmelo saber para realizar los cambios oportunos.

Del mismo modo, no tengo intención de hacerme pasar por analista del MAB, ni ser llamado experto financiero, por lo que recalco que soy, todavía a día de hoy, un mero aficionado que tiene el conocimiento necesario para escribir estas líneas, pero no el suficiente para que este post sea tomado en fundamental consideración para la toma de decisión del inversor.

Dicho esto, le agradezco a usted, mi querido lector, que se tome la molestia de leer lo aquí escrito, esperando simplemente que disfrute de su lectura la mitad de lo que yo he disfrutado haciéndola realidad.

Muchas gracias por su comprensión.

Ya podemos proseguir a la cuestión fundamental por la que usted se encuentra aquí: NPG Technology.

0. Introducción

En el presente artículo se va a realizar el análisis de la empresa del MAB, NPG Technology.

Este post incluye el análisis de los aspectos más relevantes, a mi juicio, de la propia empresa.

La mayor importancia del análisis recaerá sobre las fuentes de información proporcionadas al lector, siendo mi interpretación una mera guía o ejemplo para que sea usted quien llegue a sus propias conclusiones.

Por otra parte, en algunas secciones del post encontrará meramente unos breves comentarios por mi parte (como es la sección del mercado) ya que las propias fuentes de información proporcionan al lector los suficientes datos, haciendo que mi intervención o repetición de los mismos sea superflua e innecesaria.

Debido a la extensión del presente artículo le facilito el siguiente índice por si considera necesaria su utilización:

1. Descripción general: NPG Technology

2. Mercado

2.1. Internet

2.2. Smart TV & Streaming Devices

2.3. Smartphones

2.4. Tablet

2.5. Cambio generacional

2.6. El apagón analógico: LATAM y la televisión digital

2.7. Licitaciones en LATAM: Inversión, especulación, y apuestas

2.8. Más allá de LATAM: EE.UU. y Canada

3. Capacidad productiva

4. Competencia

5. Canales de distribución: Prensa y grandes superficies

6.¿Se vende o no se vende?

7. Litigio: NPG y Schneider

8. Las palabras

9. Análisis Pre-Mab

9.1. P Y G

9.2 Balance de Situación

9.3 Ratios

10. Valuación empresarial

11. El tiempo: Una reflexión propia

12. Conclusión

1. Descripción general: NPG Technology

NPG es una empresa española dedicada a la fabricación y desarrollo de productos relativos al sector de las telecomunicaciones, electrónica e informática. Lleva más de 12 años en el mercado europeo y cuenta con un amplio equipo de ingenieros y expertos en el desarrollo de ese tipo de productos. (DIIM, pag 17-18)

El Negocio de NPG se basa en la producción de productos relativos a las áreas de la electrónica, las telecomunicaciones y la informática. En su gama de productos se distinguen las siguientes familias:

- Televisores: ... televisores LED, Televisores Smart TV o televisores portátiles.

- Smart TV: También denominada como televisión inteligente. El televisor inteligente permite instalar y ejecutar aplicaciones avanzadas o plugins basado en una plataforma específica, tal y como haría el sistema informático de un ordenador integrado en el televisor o un PC con pantalla “grande”.

- Tablets y Smart Phones.

- Sintonizadores digitales (TDT): Receptores TDT sh, Receptores TDT HD, o

- Receptores SAT.

- Multimedia: TV Digital, Video Edición o Game Media Player. Meter la tv en tu ordenador.

- DVD/ Blue Ray.

- Sonido y Antenas.

2. Mercado

A lo largo de todo el análisis vamos a observar diversos puntos relevantes.

Sin embargo, éste es bajo mi punto de vista el más significativo de todos, dado que a la hora de invertir en empresas de crecimiento no hay nada más importante que el mercado en el que nos vamos a introducir.

Utilizando un símil a efecto de mostrar su relevancia, debemos en primer lugar considerar el "oceano" o "mar" donde vamos a pescar, para saber si hay suficiente pescado, y posteriormente, nos fijaremos en el "barco" y sus condiciones, para de este modo considerar la capacidad del barco de aprovechar el oceano y las oportunidades que éste nos brinda.

No tiene sentido introducirnos en un oceano sin peces, del mismo modo que no tiene razón de ser meternos en un gran oceano con un barco mediocre.

Dicho lo anterior vamos a analizar si vale la pena "salir de pesca".

Para ello, y como "buenos pescadores", veremos que nos dicen las fuentes de información al respecto de cada punto.

2.1. Internet

Los tiempos cambian, y el modo en que nos comunicamos también.

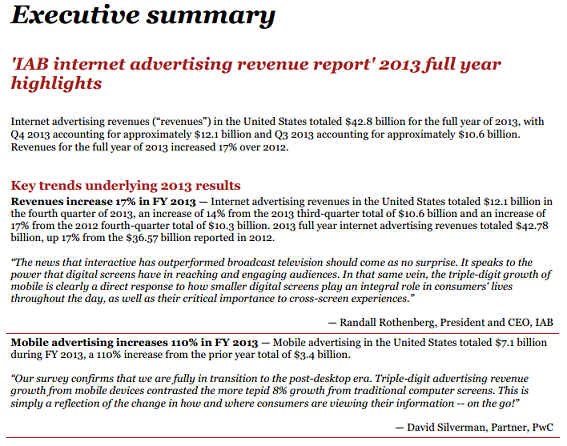

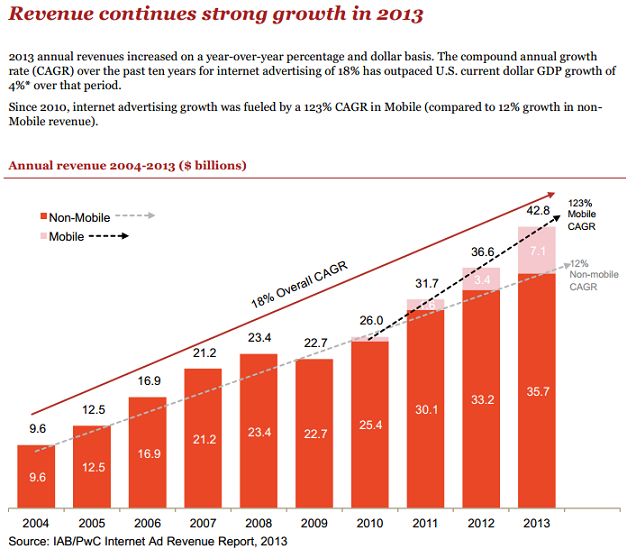

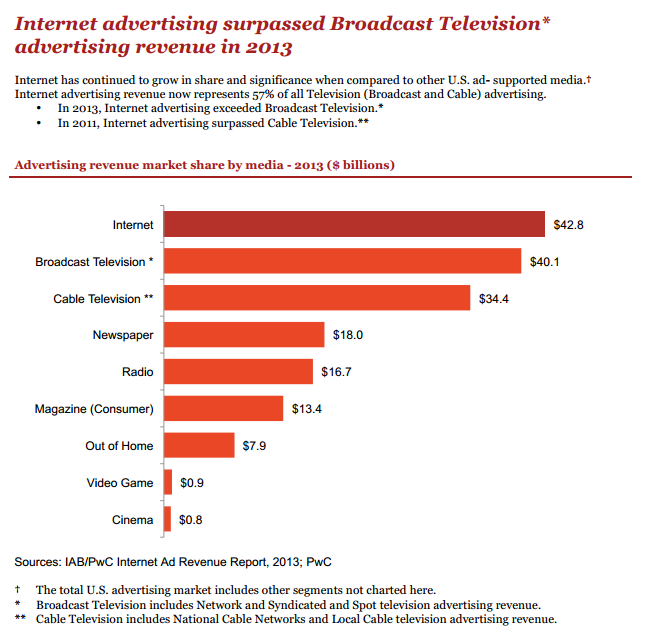

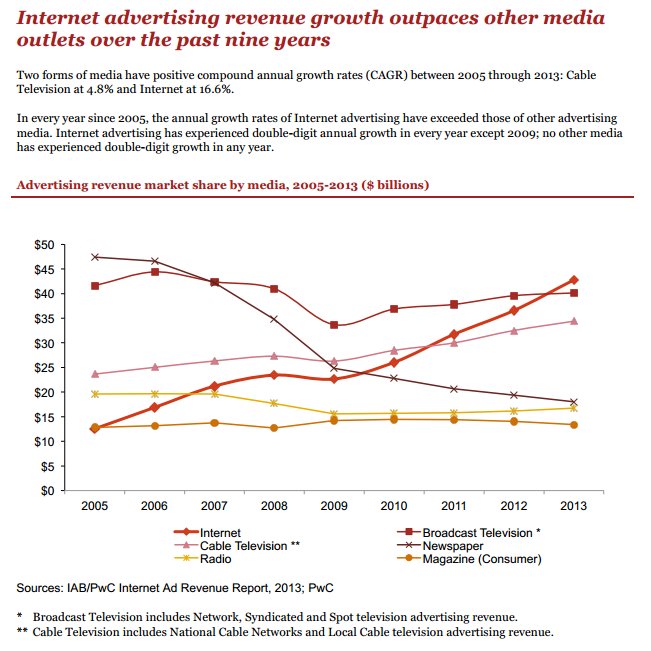

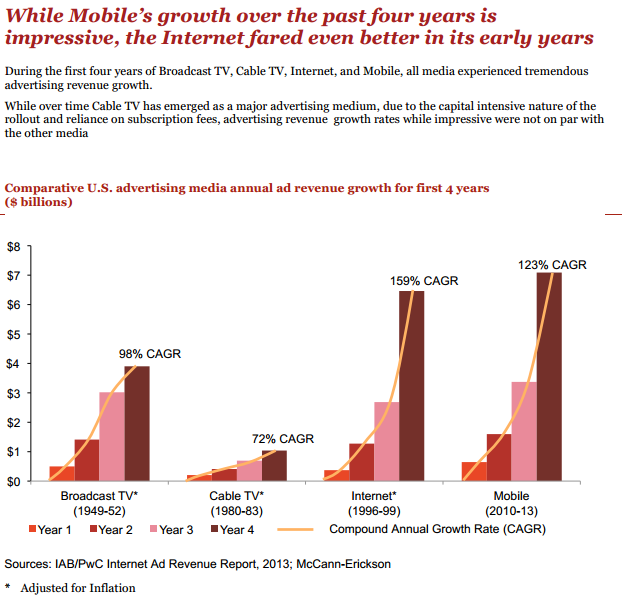

Uno de los mejores modos de ver la evolución de los medios es mediante los ingresos publicitarios. No es extraño ver en las imagenes posteriores como los periódicos han perdido relevancia de forma progresiva mientras que internet, en todo su conjunto, no ha cesado de crecer a un ritmo elevado en los últimos 8 años.

El informe, proporcionado por IAB & PWC, que le mostraré a continuación refleja la realidad y el futuro próximo del ser humano. Un mundo y una realidad conectada mediante smartphones, tablets, phablets, smart tv y diversos dispositivos de la "nueva era" que irán surgiendo de la mano de las gigantes tecnológicas.

De este modo, la propia smart tv tiene su oportunidad en este contexto dado que los ingresos por vía internet pueden tener en este dispositivo un origen alternativo, o al menos, proporcionar un incremento de los mismos al ser otra vía de acceder a internet más comoda para el usuario del hogar.

Por último, y aunque es lógica la mención, el internet mobile, originado por los smartphones y tablets, ha creado el "nuevo boom" tras internet a finales del milenio pasado. Ello deja patente la importancia de esta nueva tecnología en nuestros tiempos y los que están por llegar, tal y como mostraremos en puntos posteriores.

20 minutos. 10/04/14

Por primera vez, los ingresos de publicidad en Internet en Estados Unidos sobrepasaron los de la televisión abierta gracias a un fuerte repunte de los anuncios en dispositivos móviles y videos digitales.

El Buró de Publicidad Interactiva (IAB) informó el jueves que los ingresos de publicidad en Internet aumentaron 17% a un récord de 42.800 millones de dólares en 2013. En comparación, la publicidad en la televisión abierta generó 40.100 millones en 2013.

Los ingresos por publicidad en dispositivos móviles aumentaron más del 100% a 7.100 millones, de 3.400 millones en 2012, cuando empresas como Facebook, Google y Twitter aumentaron significativamente su presencia en esos medios.

IAB & PWC: Abril, 2014

2.2. Smart TV & Streaming Devices

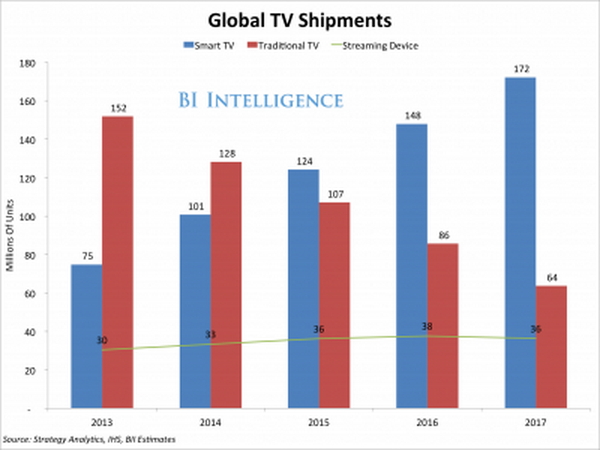

Si tenemos que buscar un segmento de mercado, en referencia al ámbito tecnológico, con vistas de buen futuro está claro que aquí tenemos a un candidato que parte de favorito.

Es difícil encontrar artículos o notas contrarias a la expansión de la smart tv, o los dispositivos "streaming", quienes van a ser los protagonistas en el hogar de cara a los próximos años.

Una generación humana nueva, generación Z, que nació con tecnología requiere y demanda en sus casas internet por doquier. Y la televisión no es una excepción.

Este mercado tal vez sea uno de los "más claros" en términos de consumo dada la nueva dependencia a internet por parte tanto de los "milliennials" como también de la "generación Z".

De este modo, son muchos quienes consumen la mayor parte del contenido visual en el smartphone o tablet, por lo que la intrusión de la Smart TV permitirá satisfacer una necesidad obligatoria en el nuevo consumidor actual, ver lo que quiera y cuando quiera, pero esta vez desde el sillón de su casa.

En definitiva, el hecho de encontrarnos ante un segmento con un fuerte crecimiento futuro, puede permitir a empresas pequeñas posicionarse de forma correcta, en materia de producción y marketing, para conseguir su parte de la cuota de mercado por más pequeña que ésta sea.

Eso si, los tiempos son estrictos, y el tren está saliendo de la estación y cogiendo velocidad. Coges el negocio o te lo chafan, esa es la ley del mercado.

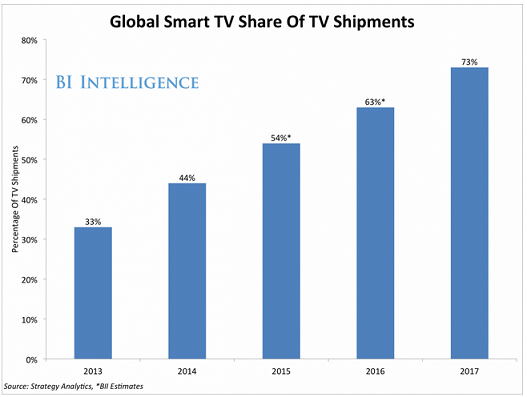

Business Insider: 1º Noticia - 26/07/2014

Smart TVs are on pace to dominate the television market. They will account for 73% of global flat screen TV shipments by 2017, up from just 33% in 2013, according to Strategy Analytics.

In the U.S., BI Intelligence estimates that around 25 million smart TVs will be active in American households by year-end 2016.

Additionally, the television replacement cycle is shortening, as declining TV prices accelerate smart TV adoption.

Business Insider (eMarketer): 2º Noticia - 13/08/2014

The first wave of connected TVs, or Web TVs, failed because they assumed that people would use their televisions as a computer, by browsing the Internet and reading email.

New connected televisions enhance the everyday experience of watching by offering a better internet-powered viewing experience for your favorite streamed programs and movies, as well as an alternative way to interact with music and photos.

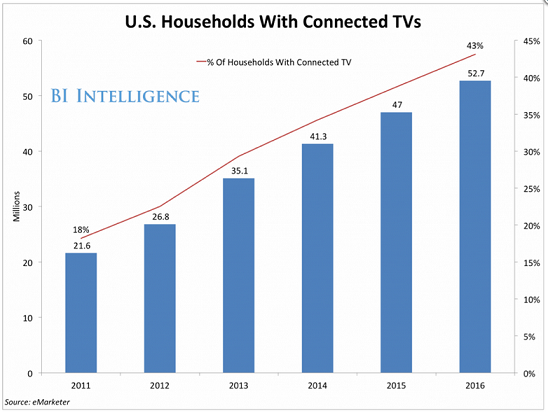

Business Insider: 3º Noticia - 20/08/2014

Smart TVs are about to reach a tipping point next year, when they will overtake shipments of traditional TVs in the global market.

In the U.S., connected TVs — including smart TVs and streaming devices — will be in 43% of households by 2016.

The adoption of connected TVs is having a huge impact on how and what we watch on TV and resulting in big changes to the pay TV industry. Big draws to pay TV, such as Major League Baseball and World Wrestling Entertainment have launched their own over-the-top video streaming services geared toward connected TV users, while major cable companies like Comcast and Time Warner Cable have reported frightening subscriber loss numbers in recent quarters.

Research and markets: Enero, 2014

The analysts forecast the Global Smart TV market to grow at a CAGR of 21.06 percent over the period 2013-2018. One of the key factors contributing to this market growth is the increased spending on consumer electronic goods. The Global Smart TV market has also been witnessing the increasing adoption of smart TVs in advertising. However, the presence of multiple smart TV platforms could pose a challenge to the growth of this market.

The report, the Global Smart TV Market 2014-2018, has been prepared based on an in-depth market analysis with inputs from industry experts.

Key vendors dominating this space are LG Electronics Inc., Panasonic Corp., Samsung Electronics Co. Ltd., and Sony Corp.

Other vendors mentioned in the report are Apple Inc., Haier Consumer Electronics Group Co. Ltd., Hong Kong Skyworth Digital Holdings Co. Ltd., Intel Corp., Koninklijke Philips N.V., Logitech International S.A., Microsoft Corp., Onida

Strategy analytics: 07/03/14

The major Flat Panel TV (FPTV) vendors are adding Smart TV capabilities to their new models at a fast rate in order to combat falling average selling prices (ASPs) and to better meet changing viewing habits. United States Smart TV penetration of overall FPTV shipments climbed 19 percentage points in Q4 2013 from the previous year's quarter, reaching a high of 46%

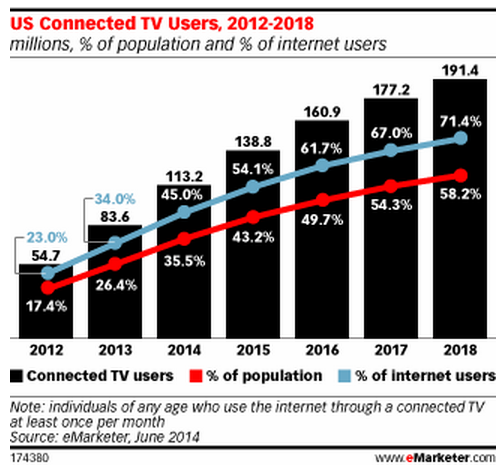

eMarketer: 13/06/14

The connected TV audience is still in a nascent stage, but the number of individuals in the US who use the internet through a connected TV at least once per month is growing rapidly. eMarketer estimates that more than 113 million people—35.5% of the US population and 45.0% of internet users—will use a connected TV regularly this year, and in 2015, the majority of US internet users will access the internet through such a device. The connected TV audience will post double-digit growth rates through 2017.

Falling prices of smart TVs, combined with the increasing popularity of set-top devices—such as Apple TV, Roku, Google Chromecast, Amazon Fire and connected video game consoles—and ever-expanding streaming content options, will help drive audience growth.

eMarketer defines connected TVs as sets hooked up to the internet through any means, including a built-in network connection or a third-party device such as a game console, set-top box, or laptop. We have raised our forecast for connected TV users in the US from our January 2013 projections based on new comparative data, expected releases of new smart TV and set-top box models in the coming years, and falling price points of these devices.

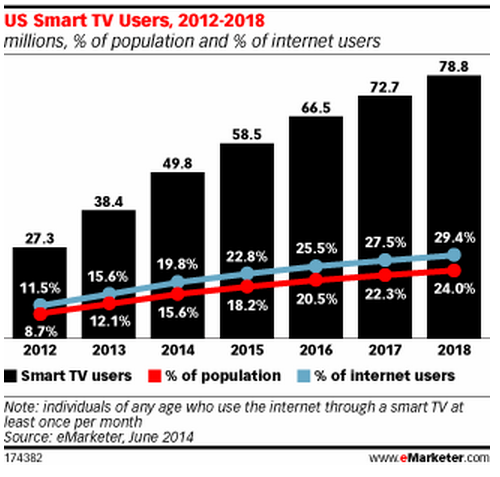

Smart TVs are defined more narrowly as sets with built-in internet capability. eMarketer forecasts that the number of US smart TV users will reach 49.8 million in 2014, or 15.6% of the population and 19.8% of internet users. Growth will be in the double digits through 2016. This is slightly lower than eMarketer’s January 2013 forecast, due to new comparative data.

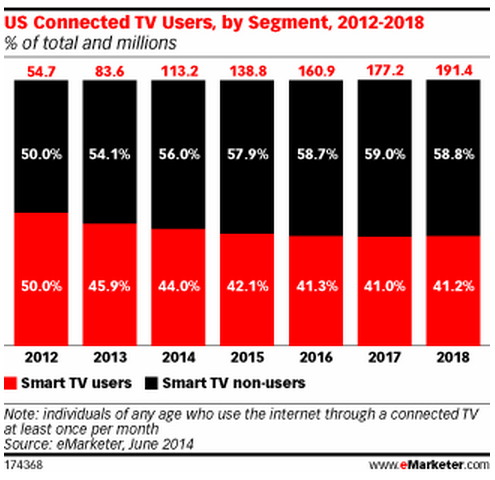

Due to an increasing number of consumers accessing TV, movies and other video content via set-top devices, gaming consoles and Blu-ray devices, the share of smart TV users as a percentage of connected TV users will decrease slightly between 2014 and 2018, while the portion of smart TV non-users will rise. This year, smart TV non-users will account for 56.0% of connected TV users. By 2018, this will grow slightly to reach 58.8%.

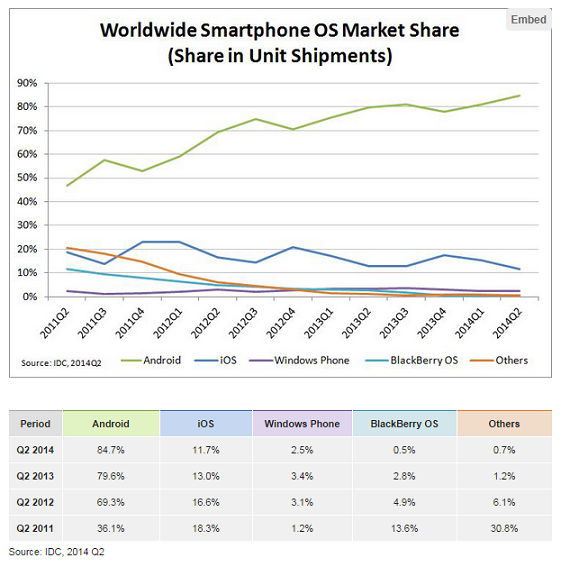

2.3. Smartphones

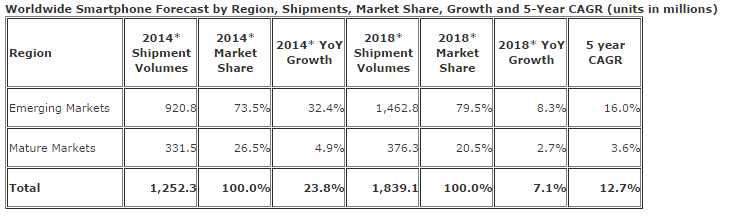

Nos encontramos con un mercado todavía en crecimiento, sobretodo en lo referente a los mercados emergentes los cuales presentan un crecimiento del 32,4% (respecto al año anterior) y un CAGR del 16% en el intervalo 2014-2018. No es de extrañar el interes tanto de "pequeños" como de "grandes" por este mercado.

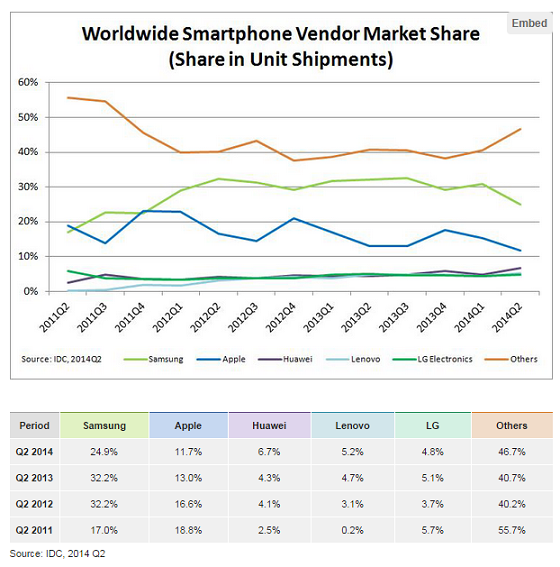

Sin embargo, la nota predominante viene dada por el "auge low cost" (mencionado prácticamente en todas las fuentes de información), ya que como comprobaremos a continuación tanto Samsung como Apple ven reducida su cuota de mercado en detrimento de las "otras marcas".

Esta "jugada de mercado" ya ha sido aprovechada por alguna empresa española, como es el caso de BQ que pasó de facturar 37,3 millones en 2012 a 118 millones en 2013.

Por tanto, nos encontramos con un mercado, que aunque ha "minorado marcha" en los paises desarrollados, todavía es atractivo para las empresas "low cost" de cara a los mercados emergentes, en los cuales, el crecimiento puede ser lo suficientemente importante para que "pequeños" vean recompensado el esfuerzo de meterse "en el ruedo" de la hipercompetencia orquestada por los "gigantes".

Creo que el resumen de este mercado lo podemos encontrar en una frase que posteriormente leera y que aquí le adelanto:

"The market for cheap smartphones is burgeoning. In the West, smartphones are ubiquitous, but in the developing world, most people don't have them."

Sin embargo, y tal y como se ha mencionado en el comentario de las smart tv, el tiempo apremia ... y no es un mercado para que ninguna empresa frene sino para pisar el acelerador a fondo.

IDC: 2Q, 2014

The worldwide smartphone market grew 25.3% year over year in the second quarter of 2014 (2014Q2), establishing a new single quarter record of 301.3 million shipments, according to data from the International Data Corporation (IDC) Worldwide Quarterly Mobile Phone Tracker. This is the first time ever quarterly smartphone shipments have surpassed the 300 million unit mark, representing a major milestone for the industry. Following a very strong first quarter, the market grew 5.2% sequentially, fueled by ongoing demand for mobile computing and an abundance of low-cost smartphones. Second quarter shipments were in line with IDC's forecast and all expectations are that the market will continue apace in the second half of the year and will likely once again surpass 300 million units in 2014Q3.

IDC: 28/08/14

According to a new mobile phone forecast from the International Data Corporation (IDC) Worldwide Quarterly Mobile Phone Tracker, more than 1.25 billion smartphones will be shipped worldwide in 2014, representing a 23.8% increase from the 1.01 billion units shipped in 2013. Looking ahead, total volumes are forecast to reach 1.8 billion units in 2018, resulting in a 12.7% compound annual growth rate (CAGR) for the 2013 – 2018 forecast period.

Emerging markets have accounted for more than 50% annual smartphone shipments dating back to 2011, so it is no question that they have been crucial to the growth of the overall market. However, up until 2014, mature markets have consistently delivered double-digit year-on-year growth. In 2014, IDC expects mature markets will slow to just 4.9% growth, with emerging markets continuing to soar at 32.4%, pushing the total market up 23.8%.

IDG Global Mobile Survey Puts Spotlight on the Mobile Evolution: 25/06/14 (Smartphone y Tablet)

- Dramatic increase in mobile video consumption: 75% of consumers use a smartphone to watch online videos compared with 61% in 2012

- Mobile replaces traditional media: 50% of respondents use a tablet to read newspapers and 40% have replaced either the desktop or laptop with a tablet device

- Blurring boundaries between business and personal life: 80% of all respondents research products or services for business on a tablet in the evening

- Lack of mobile enabled websites and security concerns remain the biggest barriers to the growth of purchases on smartphone.

Business Insider: 29/08/14

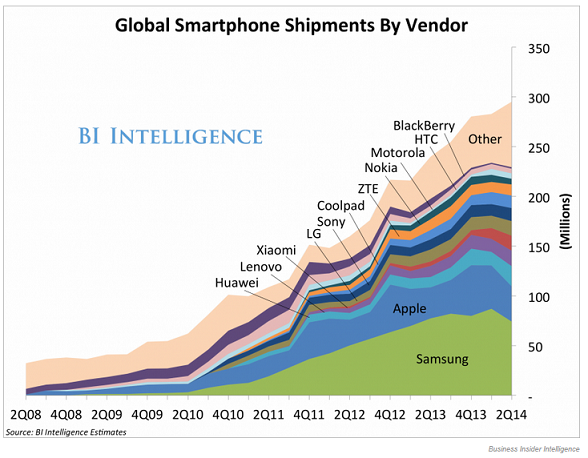

The biggest names in technology — Apple, Samsung, and Google, among others — will unveil their next-generation smartphones starting in September. So before the new smartphone season officially begins, we thought it’d be interesting to take a look at the current landscape and see where it’s moving.

Based on company data charted for us by Business Insider Intelligence, Samsung is the current market leader in terms of smartphone shipments, thanks to the growth of Android, while Apple’s market share has started to shrink, giving away some of its lead to emerging low-end smartphones from LG, Huawei, and Xiaomi, in particular. Still, as the competition heats up thanks to the newest cheap handsets coming out of China, Samsung and Apple maintain strong positioning as they head into the fall quarter and ever-important holiday season.

Business Insider: 02/09/14

Google's strategy is to work with smartphone developers in emerging markets and to provide them with up-to-date versions of its free Android software so they can make great phones at low prices. It's the polar opposite strategy of Apple's, which has the company gearing up for the release of the iPhone 6, likely to cost $700.

The market for cheap smartphones is burgeoning. In the West, smartphones are ubiquitous, but in the developing world, most people don't have them.

It is not just Google moving in on the emerging market for budget smartphones. Mozilla is launching a $33 phone in India. Microsoft has pushed down the price of its Windows phone. Xiaomi and Motorola have been launching smartphones in India, too, including the Redmi 1S and Moto E costing Rs 6,999 ($115) and Rs 5,999 ($99) respectively.

2.4. Tablet

Tal vez las tablets sean uno de los segmentos de mercado dentro de los dispositivos electrónicos con más problemas de cara al futuro a causa de su "hermano generacional" el smartphone. Éste, que viene cada año con tallas más grandes, está desplazando a la tablet de su propia funcionalidad: mejora visual.

Cómo es lógico ello perjudica a la propia tablet por lo que hay que ver casos específicos como es el propio mercado emergente o las tablet con opción de llamada incluida para poder seguir viendo un mercado de futuro.

Dicho lo cual, no deja de ser un mercado que puede dar su beneficio a las empresas que ya están dentro. Sin embargo, el planteamiento de cara a nuevas empresas que quieran "entrar al juego" puede ser muy peligroso frente a una ralentización que ya está presente en los mercados.

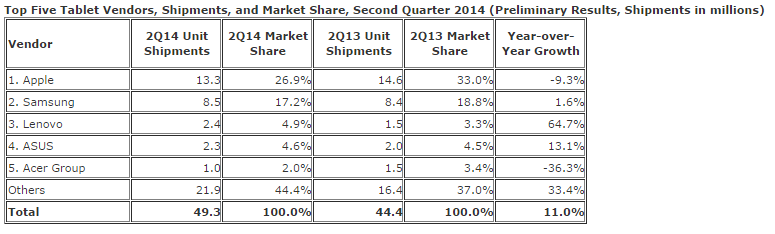

IDC: 24/07/2014

The worldwide tablet grew 11.0% year over year in the second quarter of 2014 (2Q14) with shipments reaching 49.3 million units according to preliminary data from the International Data Corporation (IDC) Worldwide Quarterly Tablet Tracker. Although shipments declined sequentially from 1Q14 by -1.5%, IDC believes the market will experience positive but slower growth in 2014 compared to the previous year.

"As we indicated last quarter, the market is still being impacted by the rise of large-screen smartphones and longer than anticipated ownership cycles," said Jean Philippe Bouchard, IDC Research Director for Tablets. "We can also attribute the market deceleration to slow commercial adoption of tablets. Despite this trend, we believe that stronger commercial demand for tablets in the second half of 2014 will help the market grow and that we will see more enterprise-specific offerings, as illustrated by the Apple and IBM partnership, come to market."

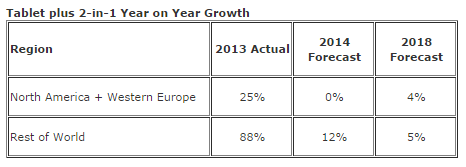

IDC (Tablet plus 2-in-1): 29/08/2014

Following a second consecutive quarter of softer than expected demand, International Data Corporation (IDC) has lowered its worldwide tablet plus 2-in-1 forecast for 2014 to 233.1 million units. The new Worldwide Quarterly Tablet Tracker forecast represents a 6.5% year-over-year growth rate, which is well below the 12.1% growth rate previously forecast.

"When we look at the global picture, it would be easy to say that the tablet market is slowing down," said Jean Philippe Bouchard, Research Director for Tablets. "But, when we start digging into the regional dynamics, we realize that there is still a good appetite for this product category. While mature markets like North America and Western Europe will combine for flat unit growth in 2014, the remaining regional markets will generate 12% unit growth over the same period."

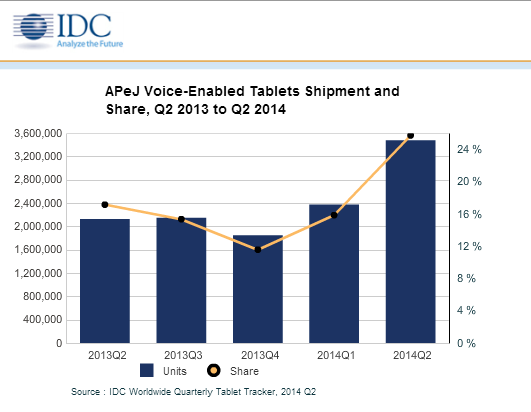

IDC (Voice-Enabled Tablets): 20/08/2014

Large smartphones (otherwise known as phablets), are already a growing trend in Asia, having outshipped notebooks and tablets last year. But IDC finds that now even larger devices, tablets of 7” screen sizes and above, are increasingly shipping with cellular voice capabilities, and such devices are getting more traction in the Asia/Pacific excluding Japan (APeJ) region, breaching the 25% mark in the second quarter of 2014.

According to IDC’s Worldwide Quarterly Tablet Tracker report, about 13.8 million units of tablets were shipped in the APeJ region in Q2 2014, of which nearly 25% (around 3.5 million units) had voice calling over cellular networks as an option built-in to the device. This translates to more than 60% growth on a year-on-year basis in unit terms for this category of tablets, which also incidentally happen to be 100% Android-based.

2.5. Cambio generacional

Una de las preguntas más importantes de cualquier inversor a la hora de invertir en una empresa, pero sobre todo en empresas de crecimiento, es: ¿Quién va a comprar estos productos el día de mañana?

Lógicamente es relevante analizar el consumidor de hoy, pero en ciertas ocasiones los cambios generacionales ocasionan oportunidades de inversión, y si algo está claro es que la tecnología y las generaciones futuras van de la mano.

De este modo, el paso del tiempo ha creado unas generaciones tecnológicas que en un futuro seguirán demandando muy probablemente más tecnología.

Nos encontramos por tanto ante un escenario futuro positivo para las empresas de dispositivos electrónicos que pueden ver en los "futuros consumidores" un aumento en su facturación. No debemos olvidar que los miembros de la generación Z, nacidos a partir de 1995 (aprox. - existe disparidad de fechas: mediados/finales de los 90), cuentan hoy mismo con un máximo de 18-20 años, por lo tanto observamos una generación que representa aproximadamente el 26% del mundo, y que todavía está "por explotar" en términos de consumo tecnológico.

En definitiva, una generación que ha nacido con la tecnología y que requiere de elementos como Internet o el Smartphone para la vida diaria.

Tecnodependientes del siglo XXI

Nacieron entre finales del siglo XX y la primera década del siglo XXI. La tecnología es, para la mayoría, parte central de su vida y casi una extensión de su propio cuerpo. Son la “Generación Z” o “Generación Now”, la primera absolutamente digital, considerados 100% nativos digitales. Y de la generación posterior, la “Alpha”, hay que decir lo mismo.

Los miembros de la “Generación Z” han nacido con ordenadores y acceso a internet en sus casas. Buscan el acceso instantáneo a la información, ya sin las engorrosas enciclopedias en papel que la mayoría de las casas tenían, sino a través de Google o la Wikipedia. Además, según nos cuentan, tienen una alta dependencia de la tecnología y sus amistades se establecen a través de comunidades virtuales: Tuenti, Facebook y Twitter, entre otros.

..un rasgo esencial de la generación Z es que “han crecido y jugado con las tecnologías que sus padres utilizan para trabajar: teléfonos móviles, computadoras y tablets, algo que no ocurría con generaciones anteriores”.

... cabe preguntarse si no se estará criando a una generación tecnodependiente, incapaz de vivir desconectada.

Generación Z: nativos digitales

Los también llamados nativos digitales representan el 25,9% de la población mundial...

De acuerdo con un estudio de la firma Sparks & Honey, esta generación formada por los menores de 18 años prefiere las tiendas virtuales e influye en más del 60% en las decisiones de compra para comida, viajes, dispositivos tecnológicos y automóviles.

Señala que Internet es una pieza fundamental para la vida de estos chicos, pues el 85% realizó una búsqueda en la web para resolver algún problema, 33% ha tomado clases por ese medio, y más de la mitad utiliza las redes sociales como apoyo para proyectos escolares.

Para ellos, los dispositivos móviles y las aplicaciones forman parte de sus vidas, y pueden utilizar hasta cinco artefactos al mismo tiempo, como televisión, smartphones, lap tops, tabletas y consolas.

The Guardian: Kids are causing the biggest changes in TV

The average six- to 14-year-old in the UK still spends 10.4 hours a week watching linear TV, according to research firm Dubit. But the growth of tablets is startling: the percentage of children with access to a tablet at home has surged from 20% in 2012 to 51% in 2013 and 84% now.

Angry Birds maker Rovio is one of the companies capitalising on this: it has quietly built its own kids' TV network within its mobile games, generating billions of views for shows by other companies – including Fraggle Rock – as well as its own cartoons. Meanwhile, British startup Hopster has an app blending shows with educational games. "For the first time this new, alternative 'first screen' is going to establish a relationship of equals with the TV," said Hopster founder Nicholas Walters.

Business Insider: Views Of The Top 100 YouTube Channels Have Grown 80% In The Last Year

YouTube now attracts more than 1 billion viewers a month watching 6bn hours of video, with nearly 40% of it watched on mobile devices. Its top channels are taking advantage.

In fact, the monthly view-count for the top 100 YouTube channels has grown by 80.5% over the last year, according to new data published by online video industry site Tubefilter and analytics firm OpenSlate.

2.6. El apagón analógico: LATAM y la televisión digital

El apagón en LATAM es, por muchos motivos, una oportunidad de negocio incuestionable para cualquier empresa que tenga la capacidad económica y productiva suficiente para obtener parte de los beneficios que un mercado en demanda forzada ofrece.

De este modo, es relevante recordar que NPG se ha situado en México para comenzar a abastecer de televisores a una población que en los próximos meses deberá sustituir su televisor analógico por un televisor digital de forma obligatoria, a menos que quieran dejar de ver la televisión en casa.

Por tanto, una vez comprobado el estado del mercado general, vamos a comprobar la situación geográfica y específica del mercado en el que NPG tiene depositadas sus esperanzas y previsiones de crecimiento futuro.

Toda Latinoamérica está ahora incursa en un proceso de cambio a la tecnología digital para TV en los próximos años. Según las estimaciones realizadas, y las proporcionadas por la Compañía de investigación de mercados GfK Retail and Technology, S.A (en lo sucesivo, GFK), en 2017 unos 95 millones de hogares en Latinoamérica tendrán acceso a TDT y habrán sufrido el apagón analógico. Consecuentemente, el mercado de sintonizadores/receptores será muy importante por el significativo número de familias que no adquirirán un nuevo televisor adaptado, el público objetivo de equipos receptores TDT en Latinoamérica es un público que, en mayor medida, se encuentra por fuera del sistema de crédito para el consumo y que en sus ingresos apenas cubren sus gastos básicos. (DIIM, pag 23)

Media-tics

Las estadísticas lo dicen claro: la televisión digital en América Latina pasó de 18,1% de penetración en hogares con televisión a finales de 2010 a poco más de la mitad hacia finales de 2014. Pero el gran salto está aún por llegar, aunque ya se anuncia. Un estudio de Digital TV Research vaticina que la televisión digital alcanzará en 2020 al 94,5% de los hogares con televisión.

Brasil, México y Argentina dominan la región. Sólo en Brasil se sumarán 37 millones de hogares de televisión digital entre 2013 y 2020, con México aportando un extra de 15 millones y Argentina casi 7 millones más. Los hogares con televisión digital también aumentarán rápidamente en los otros 16 países incluidos, siempre de acuerdo al estudio de Digital TV Research.

Fuente: http://www.media-tics.com/noticia/4553/e-Latam/La-TV-digital-gana-el-mercado-latinoamericano.html

El gato al agua: 25/03/14

"Mercado potencial para el mercado de las televisiones de unos 100.000 millones de dólares y para el mercado de la TDT en el cual nosotros somos líderes, de unos 12.000 millones de dólares". Enrique Cosío

Debido a la "talla" de las propias cifras pregunté a la propia empresa sobre las mismas, siendo la respuesta la siguiente:

Los datos proporcionados en la respuesta son congruentes, salvo en los hogares, con lo ofrecido por la propia compañía:

- Media de televisores

Adicionalmente, se ha tenido en cuenta que en Europa hay una media de 2,8 televisores por hogar y en LATAM una media de 1,75 televisores por hogar, según los estudios realizados por GFK. (DIIM, Pag 36)

Apagón analógico

Lider en TDT (España)

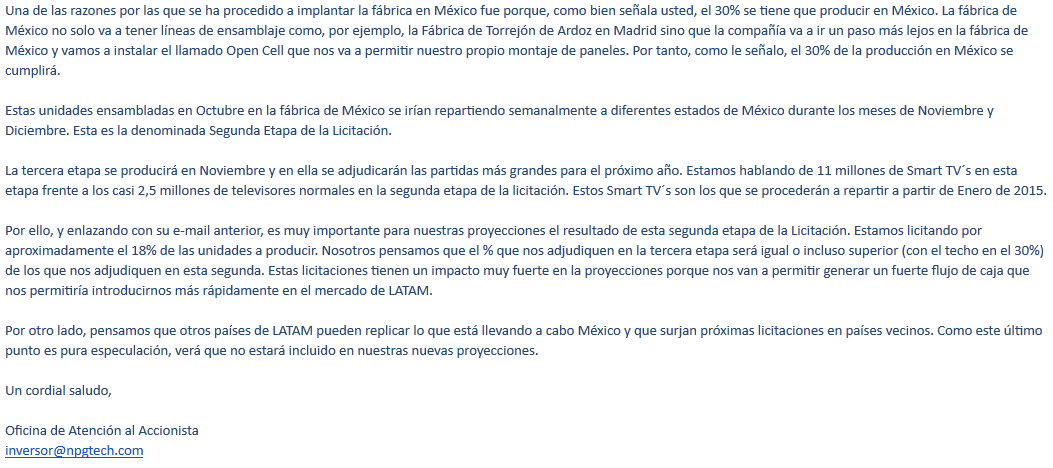

2.7. Licitaciones en LATAM: Inversión, especulación y apuestas

Uno de los temas más tratados por el propio foro de NPG en Rankia es el tema de las licitaciones, en México principalmente, debido al gran impacto que tiene en la facturación.

Para hacernos una idea de las cifras que tratamos vamos a comprobar, de forma aproximada, cual sería el aumento en la cifra de negocio si a NPG le otorgarán la parte que ésta misma estima.

En primer lugar hacemos referencia al HR del 7 de Julio de 2014 donde la empresa estima que es capaz de albergar el 18,23% del total de la licitación, o lo que es lo mismo, 442.524 unidades (televisores).

En segundo lugar, tenemos en cuenta que el precio unitario en la primera licitación fue de 1.999 pesos, que al tipo de cambio actual (aproximado porque es variable) es de unos 118 euros aproximadamente por unidad. No obstante, tenemos que considerar el hecho de que el gobierno mexicano quiere reducir el coste (entre el 15% y 20%) de dichas unidades, por lo que es la empresa la que debe tener en cuenta si obtiene un margen decente para hacer frente a la situación (suponemos que así es).

De este modo (y si ajustáramos esos 118 euros con una disminución del 15%) obtendríamos un incremento de la facturación de 44,252 millones de euros. (100 euros x 442.524 unidades)

Y para hacernos una idea de la magnitud de la cifra, ésta equivale (aproximadamente) a lo estimado por NPG para todo el grupo en 2014, tal y como se muestra en la imagen siguiente:

(DIIM, pag 39)

No es de extrañarse por tanto el interés de NPG por las licitaciones en México.

Nota: Considerando el HR del 15-09-14, estas cifras hacen referencia a la mínima producción que licita NPG, siendo la capacidad máxima del 29,86% (755.900 unidades), lo cual equivale a una facturación de 75,590 millones de euros. Recuerde el inversor que estas cifras son hipotéticas respecto a un futuro incierto.

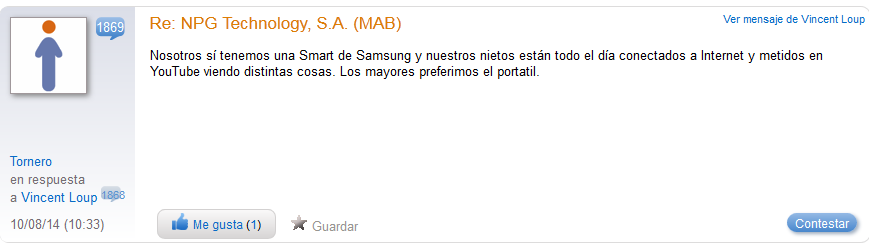

En el siguiente mensaje (de mediados de Agosto) de la compañía podemos observar el interés que muestra por las mismas. (Este mensaje vino derivado de una pregunta que no tenía mucho que ver, pero la respuesta nos sirve para el presente punto).

Dicho lo anterior, y aunque esto parezca contradictorio, no voy a considerar el análisis de las posteriores licitaciones ya que, por un lado, no se cuenta con la información oficial de lo que oferta NPG en dichas licitaciones, y por otro lado, de considerarlo lo único que estaríamos haciendo sería especular sobre un futuro que desconocemos.

Al mismo tiempo, tenemos que recordar que nosotros estamos invirtiendo y no "apostando". Las licitaciones tienen que suponer un "plus" pero no ser la base fundamental sobre la que se basa nuestra decisión. Si esto fuera así, realmente estaríamos apostando por las licitaciones de la misma manera que una empresa de software "apuesta" porque vendrá una oferta de Silicon Valley para comprar la empresa o que una compañía farmacéutica apuesta a que va a encontrar la cura contra todo tipo de cancer.

Si consideráramos a NPG únicamente por las licitaciones entonces lo único que podríamos hacer sería especular en las fechas de la propia otorgación de las mismas. Poco más que eso.

En conclusión, no conocemos los sucesos futuros, por lo que al ser las licitaciones pura especulación hay que tratarlas como un punto positivo pero en ningún momento como la base de la inversión. Sin embargo, es un punto a sopesar con el todo por el propio impacto que tendrá en las cuentas de la empresa, como ya hemos comprobado. Pero eso es todo, un aspecto más del que no tenemos constancia cierta.

No se puede reclamar aquello que no te han prometido

Subsección corta donde las haya para matizar un aspecto que considero necesario comentar.

El día 26 de septiembre se sabrá si a NPG se le adjudica o no la licitación, con el efecto sobre la facturación que ello conlleva, tal y como hemos visto. Hasta aquí todo claro.

¿Qué casos se pueden dar? Sólo hay dos, se adjudica o no se adjudica. ¿Y que efectos tiene esta situación? Pues si se adjudica estamos hablando de unos 45 millones a sumar a la facturación de la empresa (bajo el supuesto del 18% de la licitación) y si no se adjudica ... no pasa absolutamente nada.

Mantengo que no pasaría nada a efectos empresariales dado que no es muy justo reclamarle a NPG algo que en ningún momento ha prometido. Por tanto, desde un punto de vista empresarial, la adjudicación de la licitación puede ser de todo menos negativa, ya que ésta en ningún momento ha sido considerada para las previsiones futuras publicadas. Y como puede ver recalco el "publicadas" dado que NPG está esperando a dicho resultado para publicar el nuevo plan de negocio (con México, la fábrica, y lo que la empresa considere oportuno para su futuro) en el cual introducirá, o no, la facturación estimada de la licitación.

Dicho lo cual, no se puede reclamar aquello que no te han prometido.

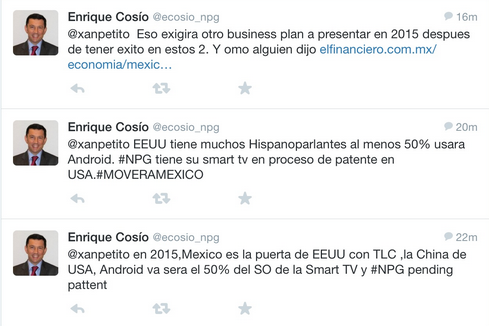

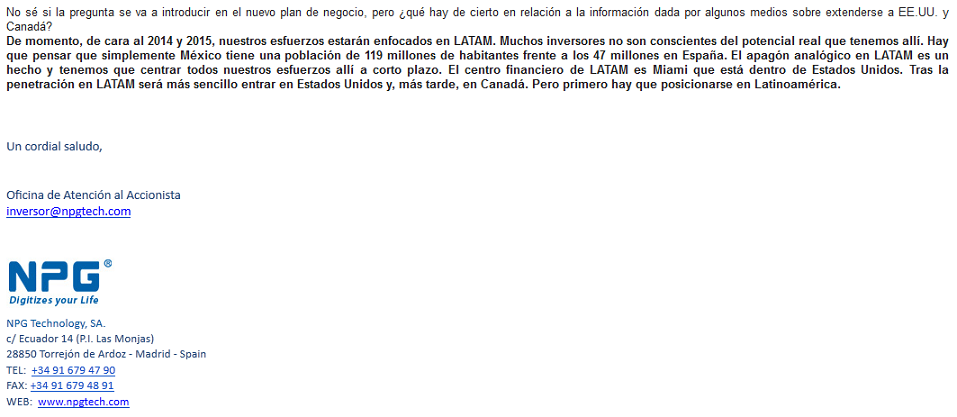

2.8. Más allá de LATAM: EE.UU. y Canada

Un párrafo en una noticia es suficiente para llamar la atención a cualquier inversor que se precie, siendo más específicos:

El financiero: 13/08/14

Finalmente, recordó que el objetivo de esta empresa, que tiene plantas en España y China y que iniciará trabajos en Colima con una inversión de alrededor de 100 millones de pesos es que después de cubrir el mercado Latinoamericano, también pueda tener presencia en Estados Unidos y Canadá.

A lo que Enrique Cosío, presidente de NPG, respondio vía twitter:

Y vía email la empresa comentó lo siguiente sobre dicho caso:

Mi opinión al respecto es muy simple, y me remito a la respuesta de la propia empresa en el e-mail "primero hay que posicionarse en Latinoamérica" ... ¿ y después? ya veremos.

3. Capacidad Productiva

Una vez hemos comprobado cual es la posible demanda de este tipo de productos debemos considerar cual es la oferta de la empresa, es decir, que capacidad productiva dispone la compañía para hacer frente a una posible demanda.

¿Recuerda el símil del oceano y del barco? Pues bien, el oceano tiene buena pinta (Smart TV CAGR 21%, Smartphones (mercados emergentes) CAGR 16%, 2014-2018), vamos a ver ahora el estado de nuestro transporte.

Para ello, vamos a utilizar la información proporcionada por NPG tanto en su DIIM (para el caso de España), pag 17-18, como la propia presentación de Julio (en relación a México).

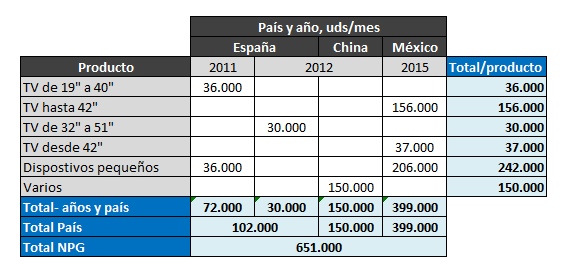

Sin embargo, y para no llenar el artículo de "copia y pegas" innecesarios, le muestro las siguientes tablas excel que resumen la información productiva de la empresa y su evolución.

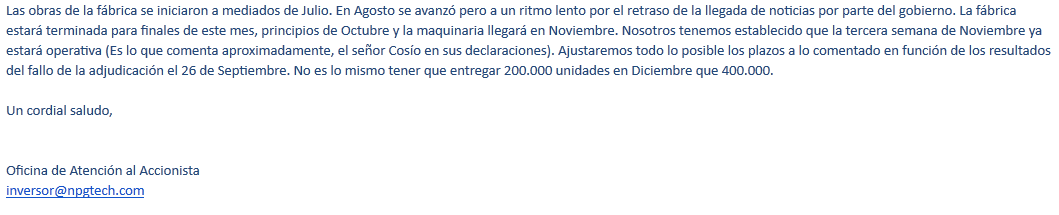

Además, es importante destacar que como podrá ver he considerado como año de fabricación para México el 2015, dado que la fabrica se acabará de remodelar en Octubre, mientras que el inicio de producción debería ser a mediados de Noviembre:

Nota: En uno de los mensajes anteriores habrá leído que en un principio se iba a empezar la producción en Octubre. Dicho mensaje es del 16-8-14, mientras que éste que le muestro es del 11-9-14 (coincidiendo con el tuit de Enrique Cosío). Lógicamente son aspectos difíciles de predecir y tampoco se puede reprochar nada cuando la empresa es la primera interesada en tener la fábrica en funcionamiento cuanto antes.

Dicho lo anterior, observamos en la siguiente imagen la capacidad productiva de la empresa, asumiendo el mayor rendimiento posible de todas sus instalaciones (capacidad máxima):

Nota: Debido a cuestiones de redistribución productiva la empresa no ha podido facilitar el desglose de la fabricación en China

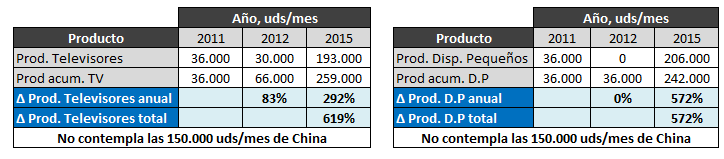

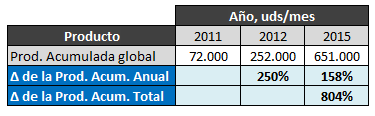

En términos de evolución podemos observar, partiendo del año 2011, las siguientes variaciones:

Tal y como podemos apreciar la empresa ha aumentado desde el 2011 su producción global en un 804%, su producción de televisores en un 619% (sin China) y la producción de dispositivos pequeños en un 572% (sin China).

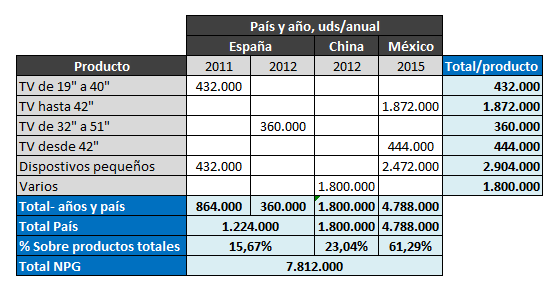

Por si le es más cómodo tiene en la presente representación la producción anual, junto con los porcentajes producidos en cada país:

Cómo bien ha podido pbservar no me ha sido posible separar la producción en China ya que la empresa se encuentra en una fase de redistribución (tanto en China como en México).

Nota: Los 240.000 unidades corresponden a la suma de los 150.000 uds en China y las 90.000 uds en España.

Una vez visto todo lo anterior podemos comprobar que NPG se encuentra en una situación favorable de cara a la futura demanda del mercado de televisores junto al apagón en LATAM.

Sin embargo, no podemos acabar esta sección sin tener en cuenta varios aspectos.

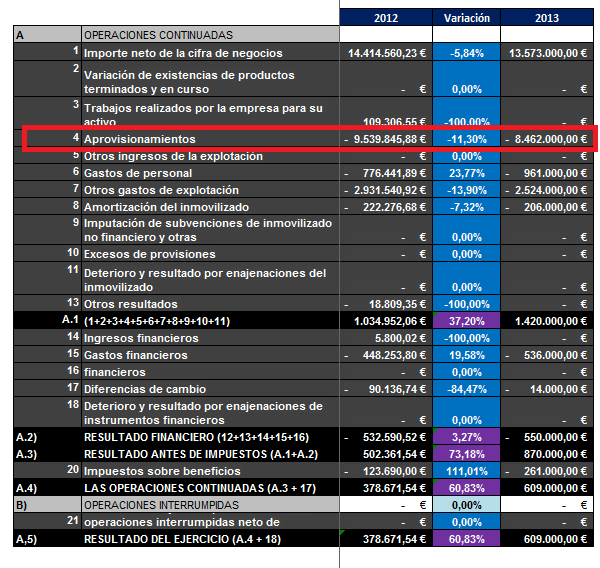

En primer lugar, podemos ver en la siguiente imagen (que verá en más detalle en su pertinente sección) como los gastos de aprovisionamientos de la compañía han disminuido en el 2013 a razón del 11,3%, siendo la explicación, a priori, más plausible la introducción de la fábrica de China cuya misión principal es abaratar costes.

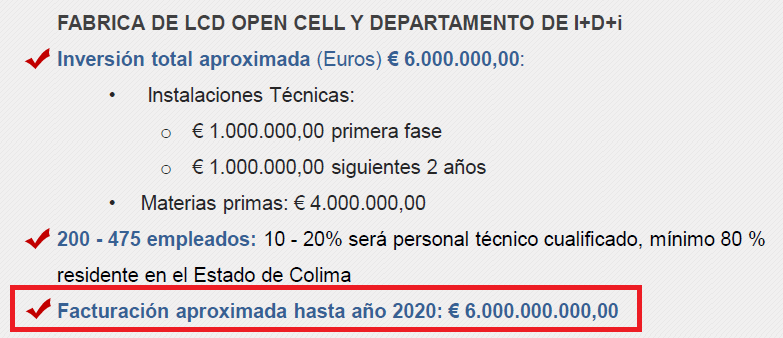

Por otro lado, y también digno de mención, en México se va a instalar el llamado Open Cell que permite a la empresa su propio montaje de paneles, exactamente en la cantidad de 124.800 uds/mes.

En definitiva, nos encontramos con una empresa que para el año 2015 contará con una capacidad productiva que le permitirá aprovechar el futuro mercado de las Smart Tv como también el apagón analógico en LATAM. Tal es así, que el nivel de facturación máximo que podría proporcionar únicamente las intalaciones de México asciende al montante de 6.000 millones para los próximos 6 años (lógicamente tomamos este dato como "guía" pero en ningún momento en términos absolutos), según la propia presentacción y la respuesta de la propia empresa:

(Presentación de Julio, diap. 22)

4. Competencia

Una vez visto lo anterior, vamos a ver la competencia con la que se tiene que enfrentar NPG, y sobre todo que competidores ha considerado la compañía.

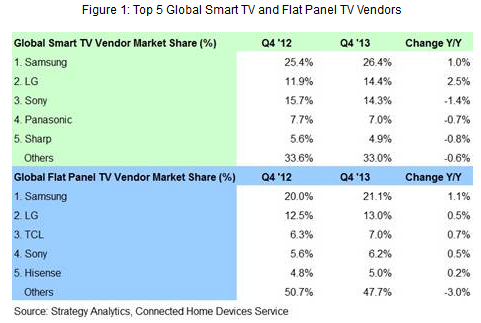

En primer lugar, vamos a observar quienes son los "gigantes" del mercado atendiendo al último estudio de Strategy Analytics:

Tal y como podemos apreciar Samsung, LG, Sony, Panasonic y Sharp se encuentran liderando el mercado de Smart TV. Estas empresas son consideradas por NPG en su DIIM tal y como vemos a continuación.

(Presentación de Julio, diap. 10)

Llegados a este punto me gustaría tratar un tema relevante antes de seguir con la competencia, y es que no he preguntado a la empresa sobre el tratamiento de sus rivales en el mercado. Ello es debido a que toda empresa está en el derecho de considerar competencia lo que ella crea conveniente por lo que no se le puede reprochar nada a una compañía por ello directamente. Te puede gustar o no, y lógicamente puedes opinar sobre ello, pero no se puede hacer más.

Muchas veces esto es debido a la propia "teoría de la mercadotecnia" por la cual, por ejemplo, la competencia se organiza según la cuota de mercado. Por tanto, la panadería, la charcutería y la pescadería del barrio no considerarían a Mercadona como competencia debido a dicho criterio. No obstante, ello no disminuye la importancia del impacto de Mercadona en el cierre de muchas de estas pequeñas empresas debido a diferentes y variadas razones.

Este es un tema que puede llegar a ser muy subjetivo y es algo que me gustaría que tuviera en cuenta.

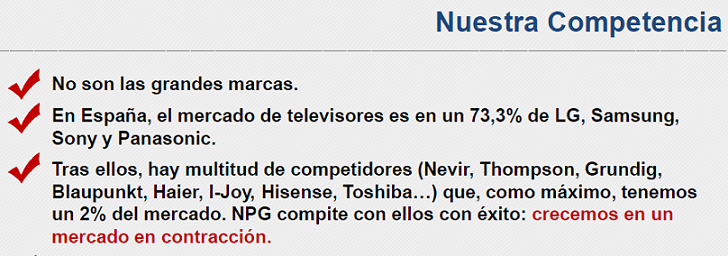

Dicho eso, y desde mi punto de vista, considero que los líderes de mercado también son competencia de NPG, tanto como Mercadona de la panadería del barrio, pero tal y como he explicado desde un punto de vista estrictamente teórico NPG lo ha expuesto correctamente.

Además, y he aquí lo relevante, dichas empresas aparecen a lo largo del DIIM y de la presentación de Julio por lo que la empresa en ningún momento intenta evadir dicha información al inversor. Y no solo eso, la propia compañía deja muy claro el tipo de competencia en la cual se encuentra, es decir, hipercompetencia: "hay multitud de competidores" que, como máximo, tenemos un 2% del mercado.

Por tanto, si bien discrepo en cuanto a la relación de los líderes con NPG, por ser mi propio punto de vista, estoy conforme con el tratamiento global de la propia competencia y no tengo ninguna pega importante al respecto.

Hipercompetencia

En este caso no voy a realizar ningún analisis de la competencia por una razón muy simple. No estamos hablando de competencia, sino de hipercompetencia, cuya base fundamental es la siguiente:

“El éxito empresarial a largo plazo depende de la formulación dinámica para la creación, destrucción y recreación continua de ventajas a corto plazo”

Por tanto, nos encontramos en un entorno hipercompetitivo caracterizado por el intenso cambio y permanente inestabilidad, donde las empresas deben ostentar una gran flexibilidad, agresividad y capacidad de innovación.

En resumen, hay empresas que compiten entre si de todos los colores y para todos los gustos, que al mismo tiempo también ofrecen productos de todas las variedades y características que se quieran.

Dicho de otro modo, podemos encontrar mil y una empresa que hagan lo mismo que la nuestra.

Si tuvieramos que agrupar a NPG en su conjunto de empresas, ésta entraría en la que ofrece productos de gama media con costes asequibles para el consumidor. Lo cual no es algo negativo sino más bien estratégico. El problema aparece cuando la estrategia la adaptan todos para acceder a mercados emergentes, como es el caso de los "low-cost smartphones".

Para entender mejor lo que estamos hablando vamos a tratar brevemente el benchmarking, cuya definición teórica es "analizar a otras empresas para detectar sus puntos fuertes y beneficiarse de ellos tratando de incorporarlos a la propia empresa", o dicho en llano, copiarse de los demás.

El mejor ejemplo es la "guerra santa" prometida por el fallecido Steve Jobs:

Un año antes de su muerte, Steve Jobs, el fundador de Apple, advirtió la creciente amenaza de Google y prometió una 'guerra santa' ante los smartphones Android.

... Apple afirma que Samsung ha vendido los teléfonos inteligentes y las tabletas que copian sus diseños y que le debe más de 2 mil millones de dólares en daños.

Y no se equivoquen ... que todavía siguen dando guerra todos los días, patente arriba y patente abajo.

¿Y por qué nos interesa esto?

La razón de esta explicación es muy simple: NPG se encuentra en un mercado dónde hay empresas de todos los tipos y salir ganando es realmente difícil.

Vamos a dejarlo claro: la inversión en empresas que se encuentran en entornos de hipercompetencia está prohibida para la mayoría de inversores ... salvo que la empresa cumpla ciertas condiciones, que de no ser consideradas correctamente pueden transformar la inversión en el juego de la ruleta.

Dichas condiciones, a mi juicio, son las siguientes:

- Encontrarse en un mercado apropiado y con un fuerte crecimiento futuro.

- Tener la capacidad productiva para poder satisfacer la demanda de productos. Dicho de otro modo, las fábricas deben estar a punto y en funcionamiento.

- Ser lo suficientemente pequeño para que una pequeña parte de ese mercado valga la pena el esfuerzo y la inversión, o en su detrimento, ser lo suficientemente grande para ir a la cabeza (ser líder) de todo el mercado

En el caso que nos atañe, NPG satisface las tres condiciones, que son creadas y utilizadas por mi, bajo mi propio criterio, en lo referente al mercado de las Smart TV. Es un mercado con un excelente crecimiento para los próximos años, NPG cuenta con fábricas propias (las instalaciones en México estarán en funcionamiento en Noviembre 2014), y es lo suficientemente pequeña para sacar tajada.

Nota: La argumentación de mercado "apropiado" será tratada en el punto 6

No obstante, hay que realizar ciertos apuntes:

Hemos apuntado que la Smart Tv se encuentra en fase de expansión pero algunos medios como e-marketer consideran que la audiencia y consumidores de este tipo de productos todavía se encuentran en una fase primaria. Por lo que es dificil concretar, debido a la demanda del consumidor, si el segmento de las Smart tv se encuentra ya en una fase de expansión o no. No obstante, en caso de considerar un mercado en fase inicial, ello no perjudicaría a NPG sino todo lo contrario.

Por otro lado, la compañía no ha comenzado ahora con las Smart TV, por lo que ya tiene experiencia con el propio producto. Prueba de ello es la representación de este producto en las ventas de la propia empresa, según informa la misma:

No le puedo negar que me hubiera gustado ver a NPG en el MAB unos años antes, y le puedo asegurar que a la empresa también le hubiera gustado salir a principios de 2013, en lugar de un año más tarde.

Otro cantar será el mercado de los smartphones y tablets dado que si bien le queda recorrido en los mercados emergentes (donde prodríamos considerarlo como un mercado en expansión), en términos generales, o al menos en los mercados desarrollados, nos encontramos con unos crecimientos modestos. Además habría que añadir que la empresa todavía no comercializa los smartphones aunque si las tablets.

Por tanto es un punto positivo de cara a NPG para el mercado de las Smart TV y los smartphones en mercados emergentes, aunque el mercado de tablets y Smartphones (en países desarrollados) va a ser complejo.

En definitiva, los mercados emergentes son el punto clave, mientras que los más avanzados presentan menores crecimientos a excepción de la Smart TV.

Esta es la razón por la que probablemente el lector se haya aburrido leyendo los datos del mercado, pero es justamente ese punto del cual depende principalmente la inversión en un entorno de hipercompetencia, dado que la duda o cuestión a plantear es simple: ¿hay para todos, o alguno se queda sin su trozo de pastel?

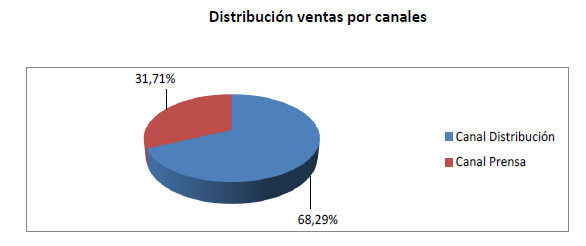

5. Canales de distribución: Prensa y grandes superficies

El “canal prensa” se basa en diferentes acuerdos que NPG alcanza con distintos periódicos. Estos periódicos ponen a disposición de los lectores diferentes cupones descuento que se obtienen con la compra del periódico. Al mismo tiempo, NPG establece acuerdos con los centros distribuidores donde los lectores canjean sus cupones más, en su caso, una determinada cantidad de dinero por un producto de NPG previamente seleccionado.

Como ya se ha explicado, desde el punto de vista comercial, NPG no tiene un único modelo de negocio; al igual que la mayoría de los fabricantes electrónicos vende a través de la distribución de los productos tanto a minoristas como a mayoristas y a grandes cadenas de supermercados. Pone a disposición de los clientes sus productos en los diferentes comercios con los que tiene acuerdos establecidos.

NPG invierte constantemente en publicidad, un equivalente a 2 millones y medio (año 2012) de euros se destinan a publicidad.(DIIM, Pag 20-21)

(DIIM, pag 21)

En los puntos anteriores hemos analizado el mercado, tanto general como específico de NPG, la capacidad productiva y también la competencia (hipercompetencia) de la misma.

Las conclusiones de dichos aspectos han sido en términos generales las siguientes:

- El mercado general (productos tecnológicos) y específico (LATAM) son muy atractivos.

- La empresa posee una gran capacidad productiva.

- La hipercompetencia debe ser superada por el crecimiento de mercado, o la empresa debe poseer una imagen (lider) superior a los demás.

Dichas conclusiones son positivas para la empresa, salvo el hecho de depender del crecimiento del mercado frente a la competencia que tal y como hemos visto es posible.

Entonces, una vez comprobado todo lo anterior, debemos comprobar como llegan los productos al cliente, es decir, el canal de distribución.

Tal y como ha podido leer, la empresa distribuye sus productos mediante dos canales principalmente:

- El canal prensa por un lado en un 31,71%

- El canal distribución (mayoristas, minoristas,grandes superficies) en un 68,29%

No voy a negar que no soy partidario de la distribución mediante el canal prensa, sobretodo en lo referente a productos como la Smart TV. Sin embargo, y como podemos observar, la empresa utiliza y utilizará dicho canal de distribución.

Lógicamente le he hecho saber a la empresa mi opinión:

De este modo, la empresa sostiene que va a seguir utilizando el canal prensa, y me hicieron saber que van a hacer hincapié en las grandes superficies, en las ventas vía WEB, y en el sector de la hostelería para que los hoteles por medio de la Smart TV puedan personalizar los contenidos de sus clientes.

Visto lo anterior, la empresa va a mantener los canales de distribución que ya utiliza, por lo que si bien no es de mi agrado el canal de prensa (entienda el lector que tengo mi propia opinión) el hecho de que éste represente un 31% del total, y considerando que toda empresa debe vender por diferentes canales, hace que mi opinión al respecto de la "globalidad" del canal de distribución me parezca aceptable, que no perfecta.

Todo depende del equilibro, y NPG cumple "equilibrando" su canal de distribución.

Simplemente por poner algunos ejemplos, otras empresas más conocidas como Samsung también utilizan el canal de prensa:

Promoción ABC, Samsung Galaxy Y, 17-04-13

Promoción El País, Smart Camera Samsung, 12-05-13

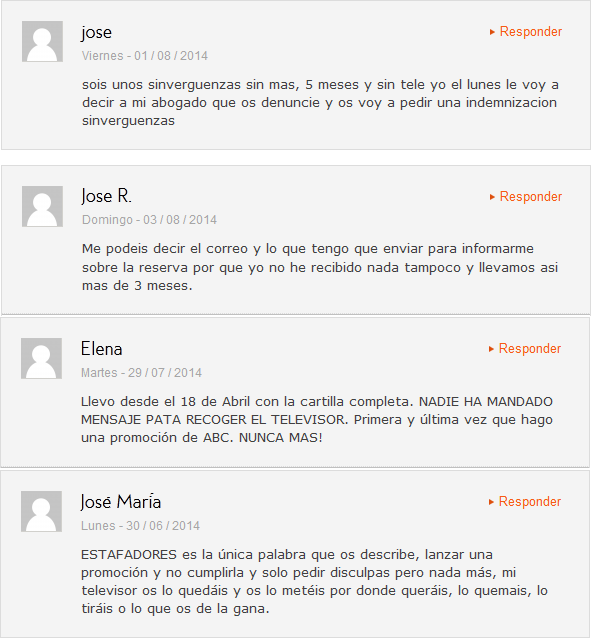

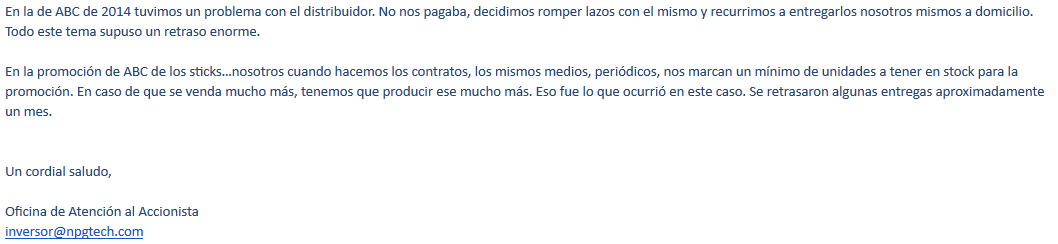

Además, todo canal es positivo si el producto llega al cliente y éste queda satisfecho. Ahora bien, si buscamos los resultados de las promociones de NPG a través del periódico ABC nos vamos a encontrar con un panorama no muy agradable (como verá más adelante son casos aislados):

Promoción ABC, Smart TV, 10-03-2014

En esta promoción nos encontramos un total de 287 comentarios entre los cuales se pueden destacar los siguientes:

Los televisores se retasaron por problemas de logística y empezaron a repartirse entre Julio y Agosto cuando la promoción/cartilla finalizaba en Abril.

En cuanto al producto una vez recibido, y siendo todos conscientes de que NPG no es Samsung, podemos apreciar los siguientes comentarios:

Dicho lo anterior, hay que destacar a favor de la empresa que debido a estos problemas se decidió añadir un año más de garantía a los productos adquiridos como compensación a los problemas/retrasos causados.

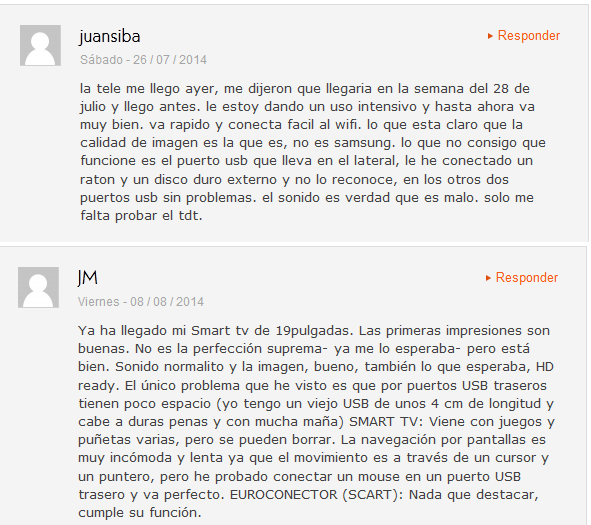

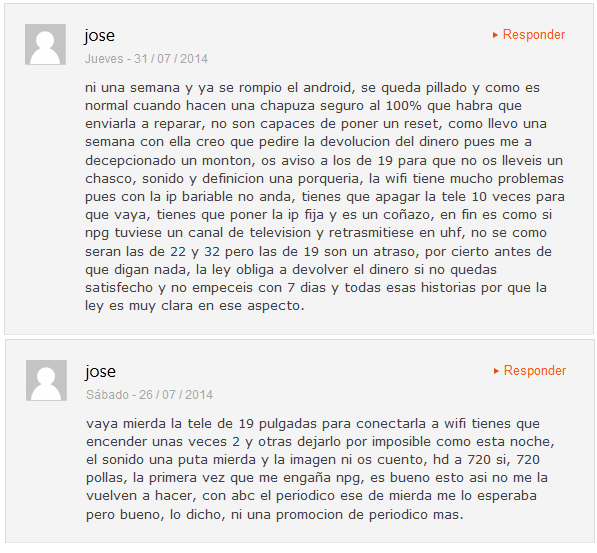

Algo parecido ocurrió en la promoción del año anterior con el Stick Smart TV, que aquí le dejo:

Promoción ABC, Stick Smart TV, 10-06-13

Para no llegar el artículo con más imágenes usted mismo puede entrar en el enlace y observar los comentarios.

La respuesta de la empresa cuando le consulté sobre ambas promociones es la siguiente:

Visto lo anterior, hay que dejar muy claro que dichos problemas se han visto reducidos a estas dos promociones (al menos de forma grave) ya que en el resto de promociones, que dejo a su disposición, si bien hubo algún problema/queja (lo cual no es grave) no fue algo generalizado.

Promoción AS, Smart Box, 29-07-14

Promoción Sport, Tablet, 26-05-14

Promoción AS, Smart TV, 12-05-14

Promoción El periódico, Stick Line, 24-02-14

Promoción AS, Smart TV, 17-02-14

Promoción El Mundo, Smart TV, 03-09-13

Estos son algunos ejemplos donde no se aprecian quejas generalizadas por lo que, a priori, lo sucedido con las anteriores promociones de ABC parece ser la excepción y no la regla. No obstante, hay que recordar algo muy importante: un cliente insatisfecho lo grita a los cuatro vientos mientras que el cliente satisfecho lo susurra a su vecino y poco más.

Si es del interés del lector tiene aquí todas las promociones de NPG: http://blog.npgtech.com/category/promociones/

En definitiva, nos encontramos con que NPG utiliza tanto las grandes superficies (69%) como la prensa (31%) para promocionar y vender sus productos a la clientela. Y aunque no aparece en el cuadro del DIIM, ésta también utiliza su tienda online.

6. ¿Se vende o no se vende?

Hemos recorrido un largo camino hasta llegar a este punto. Hemos comprobado el mercado, la capacidad productiva, la competencia y los canales de distribución. Ahora bien ... ¿se vende o no se vende?

Recordemos que en las condiciones a cumplir por una empresa a la hora de invertir en ella en un entorno de hipercompetencia sostenía que:

La empresa debe encontrarse en un mercado apropiado y con un fuerte crecimiento futuro.

Esta claro que el mercado de las Smart Tv está en expansión, al igual que el mercado de NPG. ¿Pero qué quiero decir cuando hablo de un mercado "apropiado"? Vamos a verlo.

Podemos comprobar que en los últimos 4 años mientras la capacidad productiva de la empresa (su activo no corriente funcional) ha ido aumentando, la facturación no ha seguido exactamente el mismo camino, dado que la rotación del A.N.C. funcional ha ido disminuyendo cada año. Y si bien observamos un incremento de la facturación del 2010 al 2011, ya no se observan mejoras sustanciales en los siguientes años.

Esto es bastante preocupante ya que en 4 años el incremento de la facturación frente al de la producción ha sido deficiente. De este modo, nos encontramos en el punto donde hay que incidir en la "idoneidad del mercado" frente a NPG, es decir, si es apropiado o no. Y la pregunta que debemos contestar es ¿Por qué nos encontramos en esta situación si el mercado general es bueno y la empresa en 2011 y 2012 incrementó su capacidad productiva?

Lógicamente, y como usted entenderá, existen numerosos factores y explicaciones que pueden responder esta progunta. Pero como yo no soy el genio de la lampara me limitaré a dar mi opinión.

En primer lugar nos encontramos con que la empresa en dichos años se encontraba en una fase de transición, es decir, sustituía un modelo de negocio basado en vender principalmente TDTs (2009-2010) a un modelo de negocio más global en el cual se comercializan televisores, smartphones, tablets, etc. Y al mismo tiempo en el año 2013 la empresa se encontraba en la fase inicial del proyecto de expansión junto a la inversión de la fábrica en China.

Sin embargo, no podemos quedarnos en estos argumentos, ya que si bien son plausibles no creo o considero que sean la clave de la cuestión, y es aquí donde entra en escena la "idoneidad" del mercado para que NPG pueda vender.

Una cosa es producir, y otra muy diferente es vender. No nos olvidemos de dicha diferencia.

Para evaluar la idoneidad hay que considerar que durante dichos años NPG ha estado vendiendo sus productos principalmente en España, Francia y Portugal (Europa), es decir, en los mercados desarrollados. El problema que nos encontramos es que ya hemos visto que los mercados desarrollados se encuentran en fase de madurez en el mercado tecnológico, especialmente en lo referente a tablets o smartphones. Por lo que si que habría que preguntarse porque la Smart TV de NPG (de la cual hemos visto promociones en 2013) no ha generado un plus de beneficio, a pesar del razonamiento de la empresa referente a la inversión en China y el plan de expansión.

La razón más plausible es muy simple, y usted ya la sabe, dado que lo único que debemos preguntarnos es que va a comprar antes un español, o un europeo, si acude a El Corte Ingles o a Mediamarkt, ¿una smart tv de NPG o de Samsung? Seguramente Samsung, por dos razones:

- Samsung ya es conocida por la mayoría de consumidores, sean especializados en tecnología o no.

- La mayoría de comerciales recomendarán antes una Samsung, Sony o LG, respecto a NPG.

Desde mi punto de vista, los paises desarrollados no son el mercado apropiado de NPG porque aquí manda más la imagen o la marca (de calidad) que el propio coste. Es así de simple.

Para que un español/europeo compre un producto de NPG que derive en un gran desembolso, éste debe ser entendido en tecnología con el suficiente conocimiento para comparar productos y llegar a la conclusión de que para satisfacer sus necesidades un producto de NPG es el adecuado. Esto no le ocurre solo a NPG sino a la mayoría de marcas desconocidas en los países desarrollados.

Por tanto, es algo muy complejo intentar ganar en un mercado cuya clientela prefiere imagen aunque tenga que pagar más, y cuyo crecimiento en algunos segmentos se ha ralentizado.

¿Cómo se arregla esto? Respuesta: países emergentes.

Es este el punto donde entrá Latino América ya que en este entorno la empresa puede conseguir unos mejores resultados respecto a su situación actual, ya que este mercado está caracterizado por:

- Consumidores que buscan productos a menor coste debido a sus rentas.

- Existir una demanda forzada (apagón analógico) a favor de los productos de NPG.

- Existir mejor crecimiento en los segmentos de Smartphones, televisión digital, y Smart TV (+ streaming devices) respecto a los países desarrollados.

En definitiva, LATAM y los países emergentes son entornos más propicios para NPG debido a su falta de imagen y conocimiento por parte del consumidor.

Nota: Cuando hablamos de falta de imagen no hablamos únicamente de imagen de calidad (Samsung o Apple) sino imágen en términos generales. Por ejemplo, marcas como Asus que no tienen la imágen de gran calidad como las anteriores si que poseen un prestigio en cuanto a relación calidad-precio, y es exactamente ésto lo que hay que buscar ... una imagen que sea considerada por el consumidor.

Llegados aquí el lector puede pensar que la mayoría de empresas van a hacer lo mismo que NPG y penetrar en estos mercados. Es lo obvio. Por ello es importante considerar que el mercado debe ser lo suficientemente elevado para que NPG pueda con sus productos obtener beneficios.

Por lo que el triunfo o fracaso de NPG depende de si el lector ve el vaso lleno o vacio, no hay término medio:

- 1) NPG consigue obtener su parte de mercado en LATAM y los emergentes debido al crecimiento y características del mercado (apagón analógico, público objetivo sin dispositivos electrónicos en comparación a los países desarrollados, etc...)

- 2) NPG se queda sin su trozo de pastel debido a la gran competencia que sigue la misma estrategia con igual o mayor capacidad de inversión.

Mi opinión al respecto, y solo es eso, mi opinión, es que NPG cuenta con los suficientes pros a favor:

- Un mercado emergente en crecimiento en los sectores considerados por NPG (Smartphones, televisiones digitales y Smart TV)

- Una capacidad productiva excelente, para el año 2015.

- Un tamaño (capitalización) bastante pequeño como para que un pequeño trozo de la cuota del mercado general sea satisfactoria.

- Un cambio generacional que permitirá al mercado seguir creciendo en los próximos años

- La propia salida al MAB proporciona a la empresa la capacidad de seguir creciendo.

- La posibilidad de acceder a las licitaciones, con el plus de liquidez que ello puede suponer.

Pero como es lógico no todo es de color de rosa, y tal y como hemos visto, los puntos en contra principales serán la propia hipercompetencia en un entorno muy agresivo junto a la falta de una imagen clara de la propia compañía respecto al consumidor. Ninguna inversión es ajena a riesgos empresariales, y ésta no va a ser la excepción.

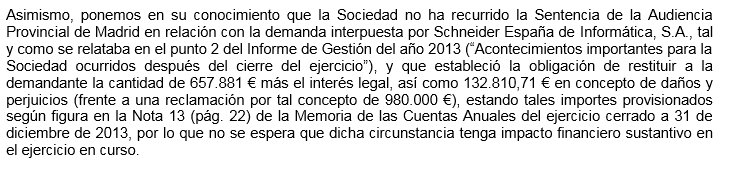

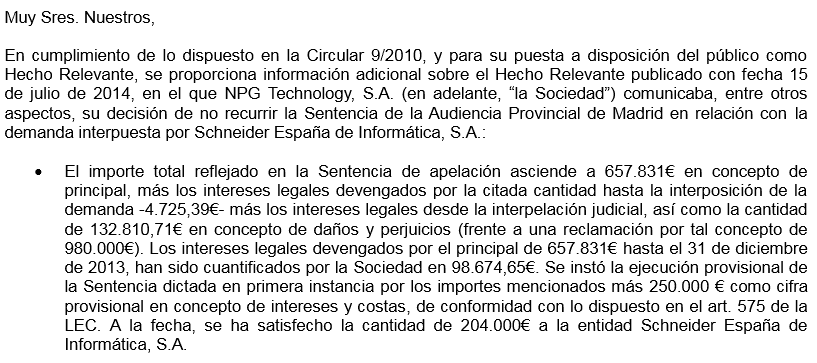

7. Litigio: NPG y Schneider

Uno de los temas "oscuros" de NPG es el caso judicial existente entre ésta y Schneider. Para poner al lector en situación puede leer el siguiente extracto:

Alimarket: 04/09/14

Schneider explica que el citado juzgado declaró judicialmente la resolución del contrato de compraventa existente entre Schneider y NPG, "por causa de un incumplimiento grave imputable a esta última", por lo que NPG fue condenada a pagar un importe cuya suma actual asciende a la cantidad de 889.698,95 €, correspondiente a entregas a cuenta de del precio de las mercancías objeto de la compraventa resuelta, incrementada con el interés legal del dinero desde la fecha de la interpelación judicial (22 de diciembre de 2011) y desde la fecha de la sentencia (17 de julio de 2013), indemnización por daños y perjuicios y costas procesales.

Schneider señala que desde noviembre de 2013 "trata de recobrar la deuda judicialmente reconocida a cargo de NPG, encontrándose despachada contra NPG ejecución por el Juzgado de Primera Instancia número 2 de Torrejón de Ardoz, mediante auto de 12 de noviembre de 2013, por la suma de 1,09 M€". Sin embargo, continúa Schneider, "la realidad de los hechos muestra que, pese a los múltiples embargos trabados contra NPG, y de su reciente salida a cotización al MAB, ésta carece de bienes líquidos suficientes para cumplir regularmente con sus obligaciones exigibles, habiendo recobrado únicamente la suma de 204.951,19 €".

Y para más información puede leer el comunicado de NPG del 01/08/14 junto con el posterior comunicado de Schneider del 01/09/14.

El resumen de la historia es que tanto NPG como Schneider defiende que su contraria no tiene la suficiente solvencia económica tal y como podemos leer en los comunicados de ambas empresas:

...SEI únicamente ha conseguido embargar bienes líquidos por importe de 204.951,19 euros, lo que pone de manifiesto que NPG, al menos desde noviembre del 2013 (fecha en que se procedió al despacho de la ejecución frente a NPG) se encuentra en una situación patrimonial que le impide cumplir con sus obligaciones exigibles, presupuesto objetivo de la insolvencia previsto en el art. 2 de la Ley Concursal. "Comunicado de Schneider"

Estando NPG en proceso de fabricación de los productos, descubrió que la citada compañía carecía de solvencia financiera para la operación proyectada, lo que causó extrañeza ya que, en principio, se atribuía sobrada a un grupo tan reputado como Schneider. "Comunicado de NPG"

2. - Estando NPG en proceso de fabricación de los productos, descubrió que la citada compañía carecía de solvencia financiera para la operación proyectada, lo que causó extrañeza ya que, en principio, se atribuía sobrada a un grupo tan reputado como Schneider. - See more at: http://www.npgtech.com/es/litigio-npg-technology-sa-y-schneider-espana#sthash.yMwJRz5F.dpuf2. - Estando NPG en proceso de fabricación de los productos, descubrió que la citada compañía carecía de solvencia financiera para la operación proyectada, lo que causó extrañeza ya que, en principio, se atribuía sobrada a un grupo tan reputado como Schneider. - See more at: http://www.npgtech.com/es/litigio-npg-technology-sa-y-schneider-espana#sthash.yMwJRz5F.dpuf

Y la propia empresa, vía e-mail, destaca lo siguiente:

Como es lógico la información que puede dar la empresa sobre este punto es más bien escasa debido a ser un tema legal y judicial en mano de abogados.

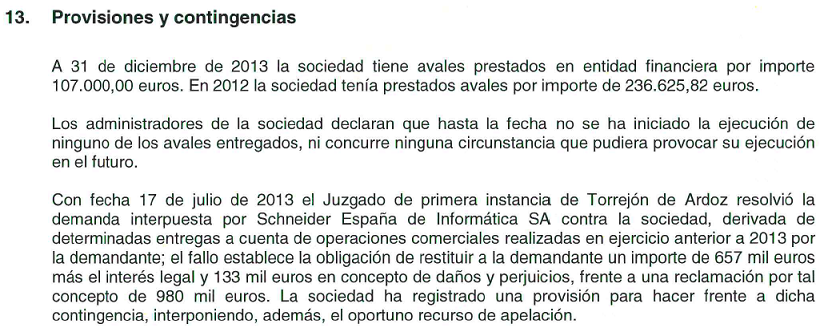

No debemos olvidar que NPG será auditada por una Big Four el año próximo por lo que dicho tema considero que será bien revisado por los profesionales correspondientes.

Por último, y siendo esto extremadamente importante, la empresa, NPG, ha mantenido un comportamiento correcto respecto al inversor en materia de información, dado que el propio inversor ha sido informado sobre la situación hasta en tres ocasiones en lo que va de año, por lo que no puede decir que no está informado sobre el mismo:

- Cuentas auditadas 2013, sección 13, pag 22.

8. Las palabras

Uno de los puntos flacos de la mayoría de empresas, sobretodo las empresas en crecimiento, son las propias palabras ... esas palabras que no se las lleva el viento sino que se guardan de por vida.

Es un aspecto, que en términos generales, me desagrada mucho ya que tras realizar un buen trabajo en el DIIM, y en las propias presentaciones de la empresa, puedes perder la confianza de tus inversores por unas entrevistas y unas palabras de más que contradicen la excelente labor anteriormente realizada y documentada.

Vamos a tratar el siguiente ejemplo para que el lector entienda mi postura en este punto:

¿Cual es la competencia que tienen en este mercado?Pues realmente no tenemos competencia ....... aquí hay un 40% del mercado que es el que nos toca y del cual nosotros podemos coger nuestra parte.

9. Análisis Pre-Mab

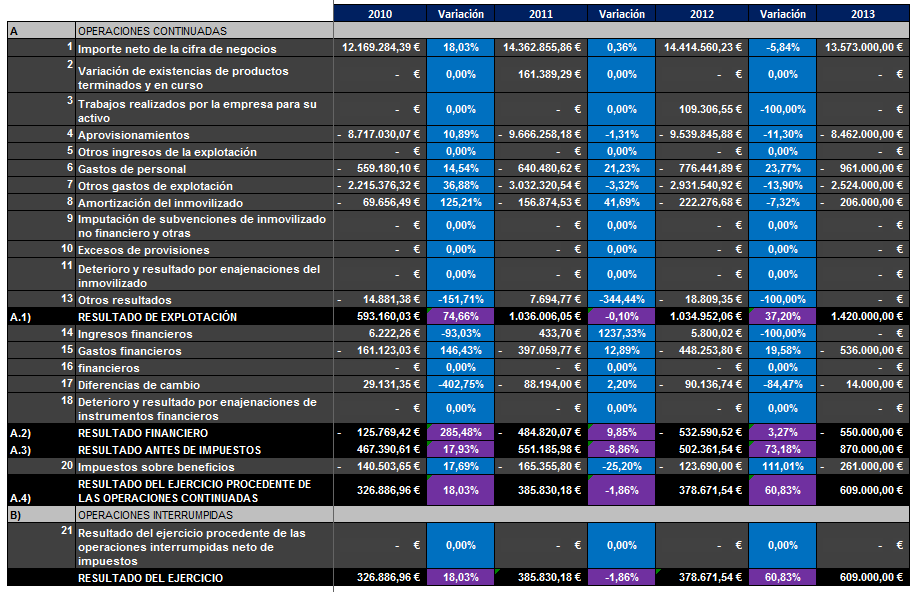

El siguiente punto tiene como objetivo analizar los años 2010, 2011, 2012 y 2013 de la empresa, haciendo especial hincapié en su balance y el estado de pérdidas y ganancias. Sin embargo, es importante recordar que al estar tratando empresas en crecimiento, que acaban de salir al mercado, sus datos financieros son muy variables debido a que éstos cambian de forma muy significativa una vez ha salido la empresa a bolsa y empieza a expandirse.

9.1. P y G

Teniendo en cuenta estos datos, vamos a tratar los temas más relevantes:

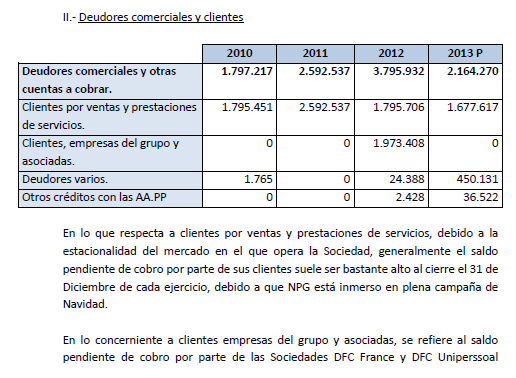

En primer lugar, no es extraño ver que la empresa no ha variado demasiado su nivel de facturación si consideramos que ésta se ha dedicado fundamentalmente a la venta de TDT, que le permitió obtener en el año 2009 un beneficio neto aproximado del millón de euros. Desde dicho momento ha tenido que ir adaptándose al mercado para poder evolucionar favorablemente, siendo éste el punto donde entran en escena las smart tv, los smartphone o las tablets (dicha argumentación ya ha sido tratada en su totalidad en el punto 6).

La propia empresa explica que la reducción de la cifra de negocio en 2013 viene dada "como consecuencia de haber destinado parte de su capacidad económica a financiar la inversión en la fábrica de China y el proyecto de expansión" (DIIM, pag 66)

Por otro lado, y tal y como hemos comentado en el punto de la capacidad productiva, es muy interesante observar la reducción de la partida de "aprovisionamiento". Dicha reducción, a priori, puede deberse a la introducción de la fábrica de China y a la reducción de costes correspondientes.

Recordemos que en la partida de aprovisionamientos se tienen en cuenta los diversos sueldos dados por trabajadores eventuales en E.T.T.s. Es importante matizar este punto ya que en el propio foro se ha explicado varias veces que si bien la partida de sueldos y salarios ha ido aumentando conforme crecía la empresa, ésta es muy pequeña para el número de empleados que la empresa sostiene que tiene. Lo cual es debido a que parte de ese gasto en sueldos ha sido trasladado a la partida de aprovisionamientos.

3) Servicios de Profesionales independientes

El aumento de esta partida durante los años 2010 y 2011 se corresponde al gasto de personal de los departamentos de Postventa y de personal de Cadena de Montaje ya comentado en el punto de gastos de personal. Dichos gastos están representados en facturas de Empresas de Trabajo Temporal y de Sociedades que eran subcontratas para la prestación de dichos servicios. En el ejercicio 2012, estos gastos están contabilizados en la cuenta de aprovisionamientos de "Trabajos realizados por otras empresas". (DIIM, pag 69)

En cuanto a la partida "otros gastos de explotación" también se reduce significativamente debido al menor gasto que realiza la empresa en publicidad y propaganda, según su DIIM.

Por último, y debido a lo ya explicado, se puede observar un incremento del 60,83% en el resultado neto de la empresa cuando la facturación ha disminuido un 5,84%, siendo la explicación más plausible la disminución de los costes debido a la fábrica de China.

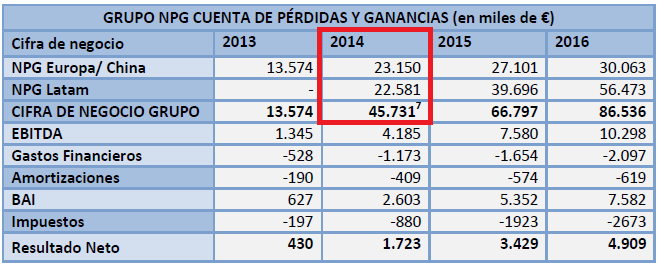

Todo sea dicho, la parte correspondiente al año 2013 ha sido obtenida de la presentación de la empresa de Julio ya que ésta engloba el resultado del grupo, mientras que las cuentas auditadas solamente corresponden a la empresa matriz en España.

Al mismo tiempo, y para evitar malentendidos, como ya ha pasado en el foro, hay que remarcar que la empresa en sus cuentas auditadas presenta el resultado de la matriz española, pero no el resultado de sus filiales, lo cual queda aclarado en el propio DIIM.

Ejercicio 2013

La Sociedad disminuye en 839.797 € su cifra de negocio como consecuencia de haber destinado parte de su capacidad económica a financiar la inversión en la fábrica de China y el proyecto de expansión.

Las ventas del grupo están repartidas de la siguiente manera:

- Matriz España: 8.683.914

- Filial Francia: 1.107.552 €

- Filial Portugal: 2.776.295 €

- Filial China: 1.007.012 €

(DIIM, pag 66)

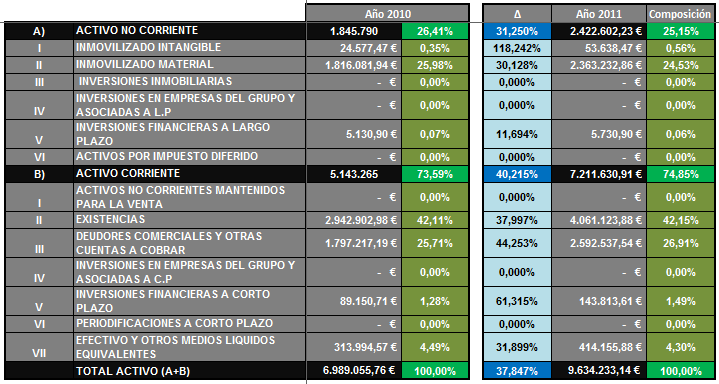

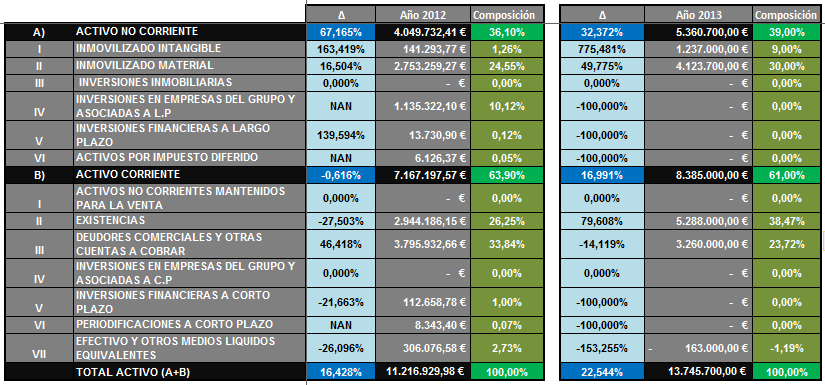

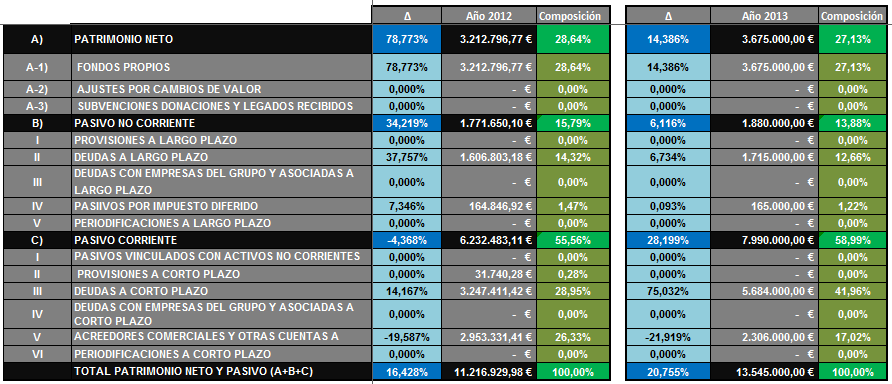

9.2. Balance de Situación

En referencia al balance los puntos más relevantes en la parte de los activos son los siguientes:

- La empresa ha doblado practicamente el tamaño de sus activos, y por tanto también el de sus pasivos, incrementándose desde el 2010 en un 96,67%. El principal contribuyente a este incremente ha sido el ANC que ha pasado del 26,41% a un 39% en la composición del activo total de la empresa.

-

El anterior incremento es debido principalmente a los siguientes aspectos:

- El continuo aumento del inmovilizado material (por las incorporaciones industriales), siendo destacable el ejercicio 2013 por la introducción de las instalaciones técnicas en China por un valor de 1.590.014 euros (DIIM, pag 57)

- La fusión con DFC Group BVBA en Julio de 2012 aportando las sociedades DFD France (340.596,9 euros), DFC Electronica Unip (340.596 euros) y Digital Friendly Communications (454.129,2 euros). Dicha partida es la que aparece en 2013 en "inmovilizado intangible" ya que es como aparece en la presentación de Julio.

- Una partida de existencias superior en un 79,6% al año anterior. Hay que considerar que a 31-12-XX la empresa se encuentra en plena campaña de Navidad por lo que no es de extrañar el encontrar grandes cifras en la partida de existencias.

Nota: "NAN" = Not A Number. No hay número en el año anterior.

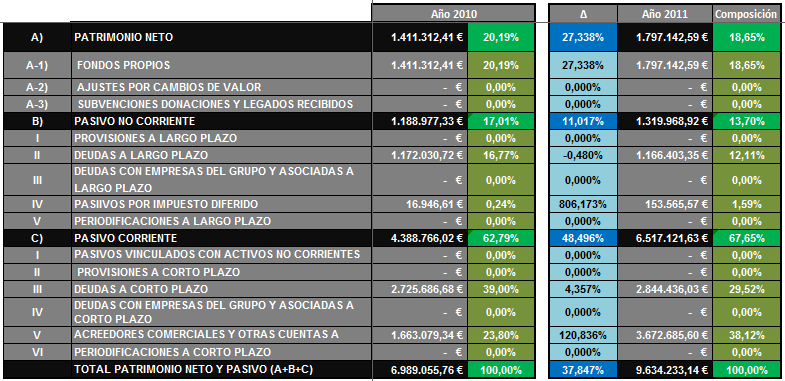

Si nos centramos en la sección del patrimonio neto y los pasivos podemos hacer hincapié en los siguientes puntos:

- Incremento del patrimonio neto en la composición del balance (de 20,19% a 27,13%) en detrimento del pasivo corriente (62,79% a 58,99) y el pasivo no corriente (17,01% a 13,88%), siendo el principal factor, tal y como ya se ha comentado, la fusión empresarial del año 2012, la cual afecta la partida de fondos propios.

- Disminución de las deudas a largo plazo (16,77% a 12,66%) e incremento de las deudas a corto plazo (39% a 41,96%).

- El gran peso del pasivo corriente en la empresa, sobretodo las deudas a corto plazo del 2013, es debido a las líneas de comercio exterior utilizadas para el pago de proveedores en China como consecuencia del gran volumen de actividad generada a final de año por la campaña de navidad. (DIIM, pag 63 y 64). Hay que matizar que ciertas empresas (como NPG) debido a su actividad y al no tener acceso a los mercados bursátiles (previo al 2014) presentan un pasivo corriente elevado de forma genérica.

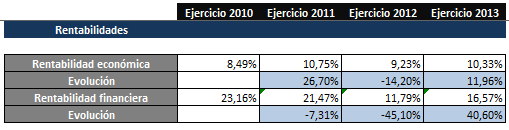

9.3. Ratios

Una vez observado tanto el estado de perdidas y ganancias como el balance de situación vamos a "resumirlos" mediante el uso de los ratios. Lógicamente en este punto cada uno puede utilizar los ratios que considere conveniente.

Ambas rentabilidades no han tenido una evolución positiva lo largo de los tres años anteriores al 2013 debido tanto al aumento del activo como del patrimonio neto. Este hecho es evidente en el año 2012 debido a la fusión empresarial de NPG que afecta a las dos partidas citadas (aumento del patrimonio neto en la rentabilidad financiera, e incremento del activo en la rentabilidad económica).

El año 2013 mejora significativamente debido al mejor beneficio neto de la compañía, pero tal y como podemos observar la rentabilidad financiera se comporta mejor que la rentabilidad económica ya que ésta última se ve afectada por las instalaciones técnicas de China en el activo.

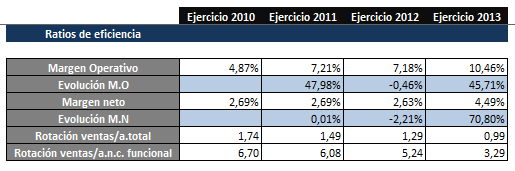

El margen operativo presenta una evolución creciente, aunque pausada, siendo el último año el que presenta el mayor crecimiento.

El margen neto refleja una evolución constante menos en el último año, donde se incrementa hasta el 4,49%.

Por último, la rotación se ha disminuido debido al incremento de los activos, y a la evolución "llana" y sin cambios significativos de la facturación de la empresa, cuyos argumentos ya han sido tratados en el punto 6 del presente artículo.

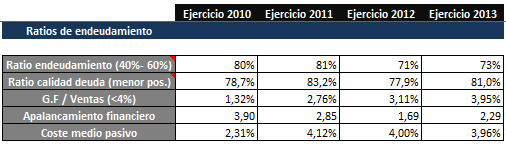

Los niveles de endeudamiento de la empresa son elevados, superiores al 60% de máximo establecido para este ratio. Esto no es de extrañar considerando que el patrimonio neto no alcanza el 40%-50% del pasivo total, por lo que la empresa está excesivamente endeudada. (Año 2013: PN=27,13%; PNC=13,88%; PC=58,99%- Nota: considerar que dichas cifras oficiales son anteriores a la salida al MAB)

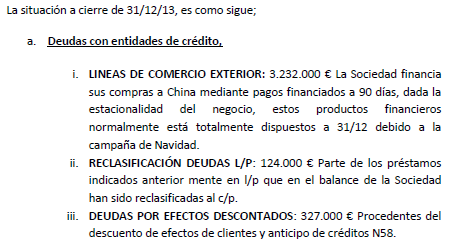

Esta excesiva deuda a final de año es debida a la campaña de navidad y a las líneas de comercio exterior que NPG posee en estas fechas, presentando un endeudamiento más elevado respecto al resto del año.

Para hacernos una idea de lo comentado, el ratio de calidad deuda presenta un 81% de la deuda total a corto plazo, lo cual no es de extrañar dado que las líneas de comercio exterior utilizadas para financiar sus compras en China ascienden a 3,23 millones de euros (en caso de que el lector se lo pregunte debido a la reclasificación temporal en el balance encontrará un P.C. 5,684 millones mientras que en el DIIM aparecen 3,23 mill).

La propia empresa explica este aspecto en el DIIM, y aquí se lo expongo:

(DIIM, pag 63-64)

Dicho lo anterior, el gasto financiero respecto a ventas está dentro del rango alto para este ratio dado que no llega a superar el 4% de las ventas.

Por otro lado, el coste medio del pasivo para el año 2013 es del 3,96%, el cual no supera la rentabilidad económica que obtiene la empresa en dicho año, del 10,33%. Es necesario recordar en este punto que la rentabilidad económica debe ser superior al coste medio del pasivo (10,33% > 3,96%) para que de este modo el beneficio de la empresa sea suficiente para atender el coste de financiación. En caso contrario, el beneficio sería insuficiente y no se podría atender los costes financieros de la deuda.

Estos últimos dos puntos son los que nos pueden ayudar a "vislumbrar" el estado de endeudamiento de la empresa de mejor modo, dado que a pesar de tener elevados niveles de endeudamiento a 31-12-XX, los ratios comparativos respecto a sus costes financieros no son tan elevados, o al menos no superan los límites.

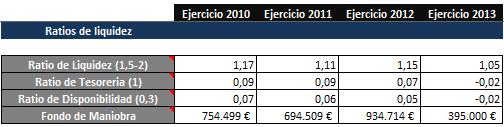

Y para finalizar, y tal y como podemos observar, los ratios de liquidez de la empresa son desastrosos, lo cual nuevamente, es debido a que la empresa está en pleno funcionamiento a la fecha del cierre por lo que dificilmente vamos a poder observar elevados ratios en tesorería.

Este punto puede ser mejor comprendido si observamos como la empresa a fecha de cierre tiene un elevado saldo pendiente de cobro (clientes), y también una parte de la cuenta de clientes ya anticipada.

(DIIM, pag 60)

(DIIM, pag 62) Los años son 2010, 2011, 2012, 2013 ya que no aparece en el "recorte" por ser muy grande la imagen de origen.

(DIIM, pag 65)

10. Valuación de la empresa

11. El tiempo: Una reflexión propia

Una vez han sido analizados, de la mejor forma posible los diferentes aspectos de una empresa, hay que reflexionar sobre el intervalo de tiempo de la inversión de la que tratamos. No obstante, considere el lector que no vamos a hablar de inversión a corto o largo plazo, sino de inversión empresarial, o dicho de otro modo, que intervalos de tiempo "óptimos" tiene la empresa respecto a su actividad principal.

Visto el contexto de mercado general observamos que tenemos unas buenas proyecciones para los próximos 4 años, hasta 2018. Sin embargo, debemos ceñirnos al mercado más específico de NPG, que en este caso sería LATAM.

¿Qué encontramos?

NPG cuenta en LATAM con un mercado excepcional debido tanto al apagón analógico, como también al desarrollo de los propios mercados emergentes. Sin embargo, NPG no posee una "imagen" o una "marca" clara de sus productos frente al consumidor.