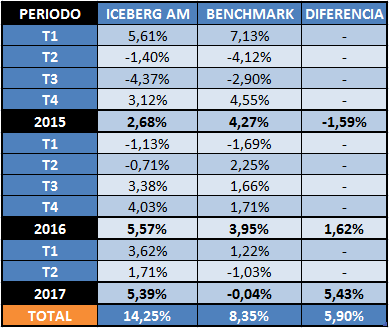

Durante el mes de junio Iceberg Asset Management SICAV retrocedió un 0,50%, sumando un rentabilidad positiva del 1,71% en el segundo trimestre y un 5,39% en el primer semestre. Con lo cual, la rentabilidad acumulada en 30 meses es del 14,25%, un 5,70% de media anual y un 5,47% anual compuesto. Destaca el +13,33% logrado en el último año.

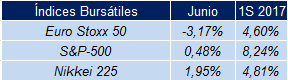

Los principales índices mundiales siguen en el terreno positivo, pese a la caída destacable del Euro Stoxx 50 en el último mes. A continuación se muestran las rentabilidades:

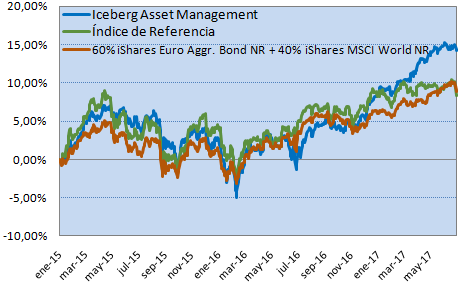

Si bien normalmente seguimos la evolución respecto a nuestro índice de referencia (60% Barclays Euro Aggregate Bond + 40% MSCI World € NR) y a la media de los fondos de inversión de la categoría Mixtos Moderados EUR-Global de Morningstar, en esta ocasión añadimos también un supuesto activo formado por 60% ETF iShares Euro Aggregate Bond NR + 40% ETF iShares MSCI World USD NR; de tal forma que se incluyen también los dividendos en la pata de la renta fija y se restan las comisiones correspondientes de invertir en índices.

Como se puede apreciar, ambos efectos se compensan (con permiso de la fluctuación EUR/USD sobre el 40% bursátil) haciendo que ambos activos hayan obtenido un comportamiento que solo difiere en un 0,49% en dos años y medio, y por tanto, nuestra cartera les aventaje en más de un 5%.

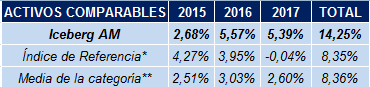

Seguidamente mostramos las rentabilidades históricas trimestrales frente al índice de referencia o benchmark y las anuales frente a la media de fondos de inversión de la categoría Mixtos Moderados EUR – Global de Morningstar:

En el agregado se observa un rendimiento muy superior a nuestra categoría, concretamente del 5,89%.

Estudio ratios gestión de carteras

Hemos realizado un estudio de Iceberg AM desde nuestros inicios de los ratios más relevantes que se usan en la industria de la gestión de carteras.

Tomando como referencia la rentabilidad y la volatilidad diaria, anualizando a 250 sesiones, se han obtenido los siguientes resultados:

Beta = 0,73

Muestra la volatilidad o riesgo sistemático de una cartera respecto a un índice de referencia. Betas superiores a 1 indican mayor volatilidad que el mercado e inferiores a 1 indican menor volatilidad.

Sharpe Ratio (Iceberg AM) = 0,856

Sharpe Ratio (Benchmark) = 0,471

Muestra cuantas unidades de rentabilidad se han obtenido respecto a cada unidad de volatilidad asumida. Un resultado óptimo se sitúa por encima de 1.

Alpha de Jensen = 3,30%

Muestra el exceso de rentabilidad logrado respecto al índice de referencia, teniendo en cuenta el riesgo sistemático asumido. Cuanto mayor sea, más valor estará añadiendo el gestor a su cartera en relación al índice.

Tracking Error = 0,29%

Muestra la volatilidad del exceso de rentabilidad logrado respecto al índice de referencia. Cuanto mayor, más agresiva habrá sido la gestión.

Information Ratio = 3,28%

Compara el exceso de rentabilidad obtenido con la volatilidad asumida para alcanzarlo. De modo que cuanto mayor sea, mayor habrá sido el exceso de rentabilidad obtenido relativo a la volatilidad asumida.

Drawdown (caída máxima Iceberg AM) = 11,98% (abril 2015 a febrero 2016)

Drawdown (caída máxima Benchmark) = 11,72% (abril 2015 a febrero 2016)

Subida máxima (Iceberg AM) = 20,15% (febrero 2016 a junio 2017)

Subida máxima (Benchmark) = 13,33% (febrero 2016 a junio 2017)

Todos los apartados son muy positivos para Iceberg AM a excepción del drawdown, especialmente remarcables son los datos del ratio de Sharpe respecto al índice, la alfa generada y el ratio de información.

Por lo que respecta a la renta variable, el último mes ha sido comprador, a diferencia de los meses anteriores. Hemos incorporado una serie de negocios que satisfacen nuestras exigencias y suponen una buena asignación de los ahorros en términos de rentabilidad-riesgo a largo plazo. Las compras más destacadas han sido Publity, SCS Group, CA Technologies, MTY Food y de nuevo Zeal Network. Seguimos estudiando nuevas alternativas que podríamos incorporar brevemente a nuestro portfolio, llevando a cabo una renovación más profunda del mismo.

Por la parte vendedora, se deshizo el ETF sobre el Euro Stoxx 50, la participación en Ibersol y una venta parcial de CTT. A cierre de junio las 5 mayores posiciones directas en bolsa eran Zeal Network (2,50%), CTT (1,96%), SCS (1,81%), Publity (1,73%) y Lar (1,58%).

En el terreno de la renta fija no ha habido novedades.

Con todo, a 30 de junio de 2017 el peso de la renta variable era del 43%, la renta fija representaba un 24,5% y permanecía en liquidez un 32,5% del capital, mientras que existía una exposición a USD del 5,61%. Recordamos que la ponderación máxima permitida de renta variable es del 50% del patrimonio.

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)