Buenos días,

El FTSE MIB italiano rebotó con fuerza tras el fin de semana y las positivas noticias que nos llegaron desde el nuevo gobierno italiano y su postura respecto a cumplir con los objetivos presupuestarios de Europa y el futuro del Euro. Wall Street cerró una jornada con leves ganancias en la que no tuvo un gran impacto la tensión entre EE.UU y el resto de socios durante el fin de semana en la reunión del G7. Esta semana la atención estará en los bancos centrales con reunión de la FED el miércoles y del BCE el jueves.

En el mercado de divisas el euro cedió parte de los ascensos y cerró prácticamente plano en 1,17 dólares.

En el mercado de renta fija la rentabilidad del bono a 10 años descendió en línea con la del resto de países europeos hasta el 1,43%. La prima de riesgo cayó 7 puntos básicos y cerró por debajo de los 100.

- El Eurostoxx-50 se anotó un 0,95% y el DAX alemán registró una subida más moderada del 0,60%.

- Al cierre el Dow Jones acabó plano con un ascenso del 0,02% mientras que el Nasdaq-100 se anotó un 0,22%.

Comentario técnico de mercado Europa:

Renta variable España:

- El Ibex-35 subió un 1,59% y cerró en los 9.898 puntos, animado por el tirón del mercado italiano y apoyado por el sector bancario que registró los mayores avances.

- En el continuo Abengoa-A se disparó más de un 32% ante la posibilidad de un nuevo acuerdo con sus acreedores, mientras que Audax (+14,39%) y Solaria (+5,70%) continúan con la racha alcista tras la llegada del nuevo gobierno de Pedro Sánchez.

Compañías destacadas:

- Minor lanzará su OPA sobre NH Hotel Group a 6,40 euros antes del 12 de julio. (Bolsamanía)

- Repsol podrá explotar 25 años más el yacimiento de gas argelino de Tin Fouyé Tabankort. (El Economista)

- Red Eléctrica pone en servicio una línea eléctrica en Perú por 60 millones de euros. (Expansión)

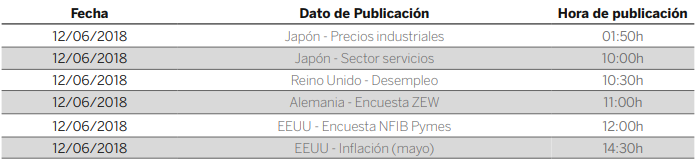

Agenda financiera:

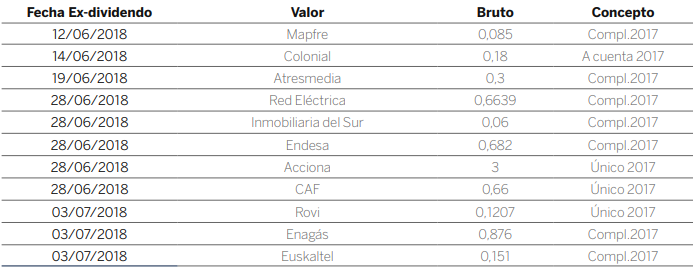

Próximos dividendos:

Consulta más información en nuestra web.