Ebro Puleva es el primer Grupo del sector de la alimentación en España por facturación, beneficios, capitalización bursátil y presencia internacional. Presente en más de 23 países, Ebro Puleva es líder mundial en el sector del arroz, el segundo fabricante mundial de pasta y la primera compañía en comercialización de productos lácteos de valor añadido en España.

A finales de este año inaugura una nueva fábrica de envasado de arroz en Memphis EEUU.

Su origen viene de la antigua Azucarera Española, que poco apoco a base de comprar otras empresas se ha transformado en la actual empresa.

Las ventas por área de negocio según los resultados del primer semestre son:

Arroz: 39 %.

Pasta: 41 %.

Lácteos: 20 %

Por áreas geográficas las ventas se distribuyen de la siguiente manera:

España: 25 %.

Resto U. E.: 42 %.

OCDE: 31 %.

Resto: 2 %.

El hecho de que el 75 % de las ventas se realice fuera de España le permite capear en mejores condiciones la crisis actual.

Los accionistas principales son:

Instituto Hispánico del Arroz: 15,72 %.

S.E.P.I.: 8,65 %.

Casa Grande de Cartagena: 6,16 %.

Sociedad Anónima Damm: 5,01 %.

Bestinver Gestión: 2,99 %.

A su vez, Ebro Puleva es propietaria del 51 % de Puleva Biotech, cotizada en el mercado continuo.

El 30 de Abril de este año ha vendido el 100 % de la división azucarera, lo que le permite reducir su deuda de una forma significativa.

A continuación se exponen los rátios financieros de 2.009 y entre paréntesis los de 2.008 y de 2.007.

1.- RATIOS DEL BALANCE:

1.1.- Liquidez: 1,40 (1,29) (1,13).

1.1.1.- Liquidez ajustada: 0,96 (0,50) (0,66).

1.2.- Solvencia: 44,36 (35,90) (36,21) %.

1.3.- Endeudamiento: 0,47 (0,77) (0,78).

1.4.- Valor teórico: 7,79 (7,82) (7,79) euros/acción.

1.4.2.- Valor teórico sin intangibles: 0,39 (0,43) (0,67) euros/acción .

El efecto de la venta de la división azucarera ha sido espectacular sobre los rátios del Balance, no hay más que verlos, lo que le permite afrontar esta época de crisis económica sin mayores dificultades.

Esto se ha notado también en el flujo de caja, ya que la desinversión además de amortizar deuda le ha permitido duplicar la posición de caja o efectivo que representa el 8 % del Activo.

La única pega que se le puede poner es el elevado Fondo de Comercio, consecuencia de las múltiples compras realizadas para convertir una empresa azucarera en otra que no se parece en nada y líder mundial en los sectores arrocero y de pasta.

La distribución del Activo en grandes rasgos es como sigue:

El 41,35 % Intangibles, fundamentalmente Fondo de Comercio.

El 22,97 % Caja y deudores comerciales.

El 10,59 % Existencias.

El 20,21 % Inmovilizado material, plantas, maquinaria y equipos.

El 4,88 % Inversiones inmobiliarias, participaciones financieras y otros.

2.- CUENTA DE PERDIDAS Y GANANCIAS.

Los datos del primer semestre de 2.009 son semestrales, el resto anuales.

2.1.- Ventas: 1.120 (2.368) (2.004) millones de euros.

2.2.- Res. Explotación/Gastos financieros: 6,11 (2,66) (2,14) veces.

2.3.- Beneficio antes de impuestos: 82,40 (103,50) (82,90) millones de euros.

2.4.- Beneficio neto por acción: 0,64 (0,85) (0,59) euros/acción.

2.5.- Beneficio antes de impuestos sin extraordinarios: 77,50 (95,40) (77,90) millones de euros.

2.6.- Beneficio neto sin extraordinarios por acción: 0,35 (0,43) (0,35) euros/acción.

2.7.- Margen sobre ventas: 4,81 (2,79) (2,69) %.

También en la cuenta de resultados se nota el efecto positivo de la venta del negocio del azúcar. Así, los gastos financieros se han reducido a un poco menos de la mitad que los del año pasado.

Esto unido a la mejor situación de las materias primas, y a una buena contención de los costes laborales le ha permitido llegar a una relación resultado de explotación/gastos financieros mayor de 6 veces.

La empresa cuenta en la presentación de los resultados del primer semestre que pese a la competencia de las marcas blancas en los sectores de menos valor añadido el resultado es positivo: en la división de arroz las ventas han aumentado un 3,40 %, pero el resultado operativo ha disminuido por el mayor gasto en publicidad y por el efecto de lo extraordinario que fue su resultado el año pasado.

En el sector de pastas las ventas se mantienen similares al del año pasado pero el resultado operativo crece de forma espectacular pese también al mayor gasto en publicidad. Es la situación contraria al negocio del arroz.

En el sector lácteo es donde las ventas se han comportado peor, bajando un 15,50%, pero el apoyo y mejor comportamiento de productos con valor añadido, entre los cuales destaca la leche infantil, han permitido que el beneficio operativo mejore un 60 %.

El beneficio neto por acción estimado por el consenso del mercado es de 0,77 euros/acción.

El beneficio neto por acción declarado por la empresa en este periodo es de 0,66 euros/acción, pero hay que hacer una aclaración de que aproximadamente el 40 % de este beneficio procede de una provisión no gastada por la desinversión del negocio azucarero.

Considerando la inversión como a largo plazo, hay que tener en cuenta solo el resultado operativo del negocio, sin extraordinarios y con una tasa impositiva adecuada.

Así pues parece razonable teniendo en cuenta que la empresa ya anunciado un pequeño repunte en el endeudamiento y que este primer semestre se puede considerar muy bueno en cuanto a materias primas, un b.p.a. De 0,69 euros para todo el año 2.009, por lo que considerando un PER de 13,30 veces el b.p.a., o lo que es lo mismo una rentabilidad del 7,50 % se tienen que:

Precio máximo de compra: 9,18 euros/acción.

Dado su carácter defensivo y con la mejora de los rátios del Balance, es candidata a estar en la cartera de cualquier inversor a largo plazo.

Seguramente será difícil verla cotizar a estos precios, por lo que a lo mejor hay que plantearse un PER menos exigente.

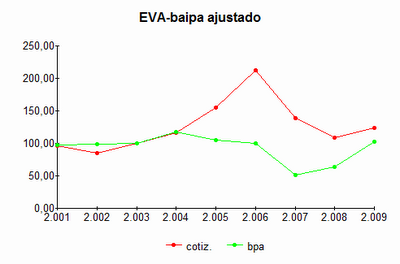

A continuación se presenta el gráfico de la evolución de la cotización de cierre de cada año comparada con el bpa corregido de resultados extraordinarios del mismo año, tomando como base 100 el año que más cerca está del PER 13,30 veces.

Beneficio estimado para 2.009: 0,69 euros/acción.

Cotización actual: 11,60 euros.

Como la empresa tiene una política de destinar el 50 % de los beneficios a pago de dividendos, comprar a estos precios representa una rentabilidad por dividendo del 3,76 %.

Lógicamente esto no es una recomendación de compra, simplemente es una interpretación personal de la información que la empresa comunica a la C.N.V.V. y nada impide que se pueda comprar más barata.

Saludos.

2.009Q3")