En esta entrevista hablaremos con el gestor del fondo Groupama Avenir Euro, que es Cyrille Carrière. Este fondo es 5 estrellas Morningstar, ha sido capaz de sacar aproximadamente en los 3 últimos años un 25% (clase Retail) más que su índice por folleto (MSCI EMU Small Caps con dividendos)

Para que podáis saber algo más de él, estudió en la Escuela Superior de Comercio de París y estudió economía tanto en la Universidad Panthéon-Sorbona como en la Universidad Louis Pasteur de Estrasburgo. Comenzó su carrera en inversiones como analista financiero en Rothschild antes de convertirse en vicepresidente de Barclays Asset Management, donde ya gestionó durante años un fondo Small-Mid Caps Europeo.

Actualmente es gestor líder de la estrategia es co-head de Renta Variable y Convertibles en Groupama AM, y como apoyo para realizar la gestión del Groupama Avenir Euro cuenta con Cyril de Vanssay (co-gestor), que está en Groupama AM desde 2012 y anteriormente trabajó como analista en otras firmas como Natixis AM, Oddo….

Acerca de la gestora de Groupama, podemos decir que es un grupo mutualista asegurador, la 7ª Aseguradora en Francia y 16ª en Europa con una cifra de negocio de 13.600M EUR con unos fondos propios de 8.000M EUR.

Sobre la gestora (Groupama AM) podemos decir que es uno de los actores franceses líderes en la gestión de activos que a finales de 2015 contaba con unos activos bajo gestión por valor de €92.000M, siendo la 9ª gestora en Francia por volumen de activos.

Una vez dicho esto comenzamos con la entrevista:

¿Cuál es el objetivo del Groupama Avenir Euro (si es batir al índice MSCI EMU Small Cap, adjuntar datos que lo respalden) y su filosofía de inversión?

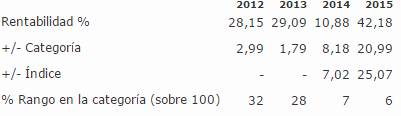

El benchmark oficial del fondo es el MSCI EMU Small Caps con dividendos, si bien a la hora de gestionar la cartera no seguimos índices de referencia; sólo invertimos en nuestras mayores convicciones. El objetivo del fondo es maximizar la rentabilidad-riesgo a largo plazo. Puede darse el caso de breves periodos de menor rentabilidad relativa, si bien creemos que somos capaces de añadir valor para el partícipe y así ha sido hasta la fecha. Por ejemplo, a 3 años el fondo bate a la mayor parte de fondos Small-Cap, Mid-Cap e incluso Flex-Cap Europeos y de Zona Euro. Lo hemos hecho mejor que competidores de forma consistente cada año natural desde 2012: a 3 años la rentabilidad del fondo ha sido de casi un 74% (por un 49% del benchmark del folleto).

Fuente: Morningstar

¿Qué filtros ha de pasar una empresa para estar en vuestro radar?

Nos fijamos en diferentes atributos a la hora de seleccionar compañías, si bien es de importancia capital tener buen acceso al management, que éste sea de calidad, y que los negocios sean entendibles; no invertimos en cosas que no podemos entender o parametrizar. Es un fondo de convicciones y la rotación es muy limitada, podemos tardar tiempo en tomar una decisión pero esto ayuda a tener un margen de seguridad adicional y miramos a largo plazo.

Entre los factores económicos clave de nuestro análisis nos fijamos en diferentes aspectos:

- Exposición de la compañía a industrias con sólido crecimiento a medio plazo (nichos de crecimiento)

- Posición competitiva potente: oligopolio, concentración, barreras de entrada, poder de fijación de precios…

- Base de clientes diversificada; aquí miramos que la compañía no sea muy dependiente de uno/unos pocos clientes.

- Negocios con poco nivel de riesgo a nivel regulatorio o legal

- Balances sólidos desde el punto de vista de la deuda, y nombres generadores de flujos de caja

- Credibilidad del management y relevancia de su estrategia a medio-largo plazo

- Governance y forma de tratar al accionista

Como es natural cada compañía que miramos se valora siguiendo un modelo propietario a 3 años para ver el potencial a medio-plazo.

El fondo invierte en empresas de mediana y pequeña capitalización ¿Creéis que en momentos de incertidumbre y grandes dosis de volatilidad como la actual, este tipo de compañías es capaz de salir más beneficiado?

Este tipo de compañías se suelen ver menos afectadas que las Large Caps en entornos volátiles como el actual; Invertimos en nichos de crecimiento, temáticas estructurales que a medio largo plazo serán cada vez más relevantes como pueden ser la digitalización de la economía o las innovaciones médicas. Esto hace que a largo plazo la rentabilidad pueda ser superior, con una volatilidad más limitada. Las medianas compañías hoy en estos sectores serán las Large Caps del mañana.

A continuación adjuntamos dos imágenes con los retornos de empresas de pequeña capitalización de la zona euro (M7EM Index) frente a las de gran capitalización (M7EMSC Index) de la zona euro a largo plazo, en los periodos de 5 y 10 años.

-5YR Performance:

Fuente: Bloomberg

-10YR Performance:

Fuente: Bloomberg

Una vez visto que los retornos de las small caps han sido superiores es necesario que también tengamos en cuenta la volatilidad que ha soportado en estos periodos de 5 y 10 años, que como podemos apreciar ha sido menor por parte de las small caps.

Fuente: Bloomberg

Fuente: Bloomberg

¿Podríais hacernos una breve explicación de las tres principales posiciones del fondo?

Sartorius Stedim Biotech – family owned:

-Sector biotech.

-Modelo de negocio único con un crecimiento orgánico y de márgenes muy potente durante los últimos años. A 5 años la compañía ha doblado sus ventas así como triplicado su EBIT

-El sector biotech está creciendo muy rápido. El 80% de las innovaciones farmacéuticas son las llamadas “biological drugs”, producidas por cell cultivation.

-La firma tiene una de las mayores ofertas en un mercado muy concentrado (5 players importantes).

-Expansión internacional: éxito en este aspecto, especialmente en EEUU, el mayor terreno de juego para el sector biotech, así como en Asia. Desde 2012 EEUU ha sido el área principal de crecimiento de la compañía.

Nemetschek – family owned

-Nemetschek es líder europeo en sóftware 3D CAD (Computer-Aided Design) para arquitectos y sus productos son de primera categoría.

-Sólido crecimiento del mercado IT para ingeniería y construcción debido a una menor inversión en este nicho durante el pasado.

-Aceleración de la demanda apoyada por la necesidad de una digitalización y normalización de los datos durante el ciclo de vida de los edificios e infraestructuras. La regulación también está empujando el uso de sistemas compatibles con el BIM (Building Information Modeling).

-La firma ha estado invirtiendo en renovar y mejorar su gama de producto, lo que ha permitido a la compañía superar al mercado durante los últimos 2 años.

-Nemetschek ha crecido hasta ser una firma global en los últimos años.

-La firma está generando nueva clientela. Se ha transformado en los últimos tiempos y ahora proporciona soluciones a lo largo de la cadena AEC (Architecture, Engeneering & Construction).

Teleperformance

-La compañía es una de los líderes globales en outsourced customer care.

-Fuerte crecimiento de servicios externalizados en todo el mundo

-Expansión internacional: Teleperformance ha pasado de ser una compañía Francesa a una global con un CEO Brasileño operando desde EEUU.

-La firma está desarrollándose en nuevas áreas como e-commerce, healthcare, electrónica y servicios financieros.

¿En qué posición se encuentra el fondo frente a sus competidores?

En términos de posicionamiento no nos comparamos contra benchmark y tampoco frente a competidores.

Sí que te diría en cualquier caso que nuestro sesgo es más a crecimiento y que no solemos invertir en compañías de sectores con poca visibilidad o muy dependientes de factores externos.