![]()

- Durante las volátiles condiciones del mercado de los últimos 12 meses, los bonos globales de alto rendimiento con tasa variable (FRN) han demostrado una vez más su resistencia. Esto fue particularmente evidente en el último trimestre de 2018, cuando se intensificó la venta de créditos.

- Los mercados de alto rendimiento se recuperaron con fuerza en los tres primeros meses de 2019, con un sólido rendimiento en este período.

- Creemos que el fondo está bien situado para rendir en un entorno de crecimiento económico lento, aunque moderado, mientras que su enfoque defensivo debería ayudarle a resistir mejor cualquier volatilidad futura en los mercados de alto rendimiento.

El M&G (Lux) Global Floating Rate High Yield Fund, una SICAV autorizada por Luxemburgo, se constituyó el 13 de septiembre de 2018. El 7 de diciembre de 2018, las clases no esterlinas del M&G Global Floating Rate High Yield Fund (OEIC autorizado por el Reino Unido) se fusionaron en la SICAV. La SICAV está gestionada por el mismo gestor del fondo, que aplica la misma estrategia de inversión que el OEIC autorizado por el Reino Unido.

Tenga en cuenta que el valor y los ingresos de los activos del fondo bajarán y subirán. Esto hará que el valor de su inversión baje y suba. No hay garantía de que el fondo alcance su objetivo y es posible que usted reciba menos de lo que invirtió originalmente.

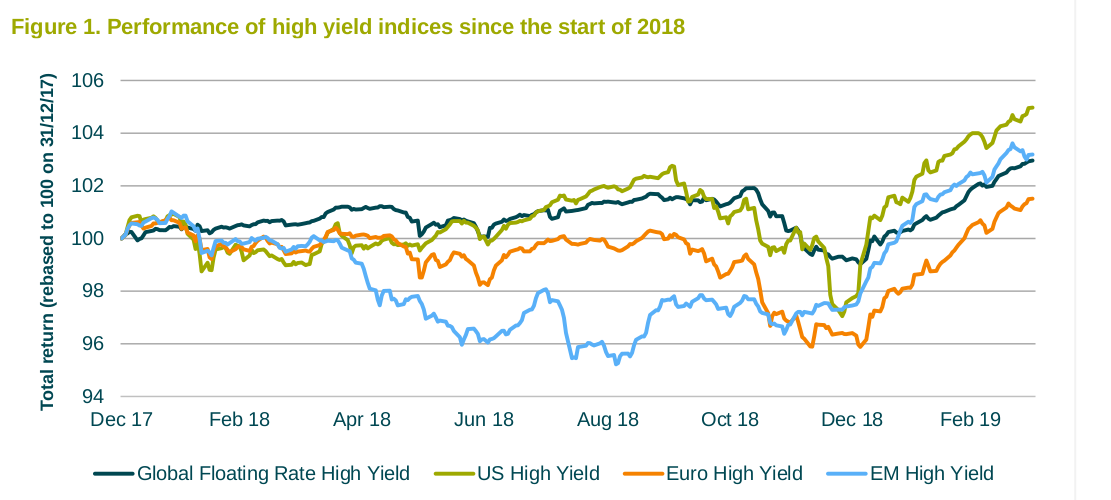

High Yield FRNs - resistentes a lo largo de 2018

Después de un período prolongado de condiciones de mercado inusualmente benignas, el año 2018 será recordado como el año en el que la volatilidad volvió a los mercados financieros. Preocupación por el aumento Los tipos de interés de EE.UU., las tensiones de la guerra comercial y la ralentización del crecimiento de la economía mundial influyó en la confianza de los inversores, contribuyendo a mayor volatilidad en los mercados globales de renta variable y de crédito.

Aunque los bonos de alta rentabilidad no eran inmunes a estas presiones, estos instrumentos, en general, se mantienen bien comparados con otros activos de riesgo. Este fue especialmente el caso de las FRN de alta rentabilidad, que arrojó modestos resultados positivos en dólares de los EE.UU. (+1.5%), manteniendo al mismo tiempo una volatilidad relativamente baja.

La resistencia de las FRN de alta rentabilidad fue particularmente evidente en el último trimestre de 2018, cuando se intensificó la venta de créditos. Si bien estos activos perdieron terreno durante este período, se mantuvieron significativamente mejor que los bonos de alto rendimiento convencionales y, de hecho, mejor que la mayoría de los demás activos de riesgo. Varios factores contribuyeron a esta resiliencia, incluyendo su significativa exposición a los problemas de deuda garantizada, su dispersión relativamente baja y su liquidez continuada, incluso en tiempos de turbulencia en el mercado.

Fuente: Bloomberg, BofA Merrill Lynch Indices, March 2019

Debe tener en cuenta que las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Es posible que los emisores de bonos no paguen intereses ni devuelvan el capital. Todos estos eventos pueden reducir el valor de los bonos que posee el fondo.

Una fuerte recuperación en 2019

Desde principios de año, los mercados de alta rentabilidad han repuntado con fuerza. El optimismo del riesgo se ha visto reforzado por una postura más palida de los bancos centrales del mundo, el creciente optimismo sobre las negociaciones comerciales entre EE.UU. y China y el fuerte repunte de los precios del petróleo desde los mínimos de diciembre.

El fondo arrojó sólidos rendimientos en los primeros tres meses de 2019, revertiendo en gran medida los descensos experimentados en el último trimestre de 2018.

Fuente: Morningstar Inc

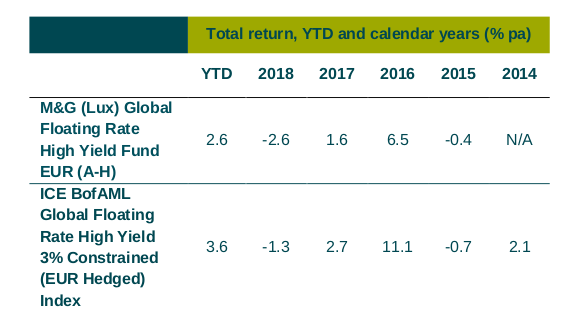

La rentabilidad del fondo antes del 21 de septiembre de 2018 es la del EUR A-H class en el M&G Global Floating Rate High Yield Fund (un OEIC autorizado por el Reino Unido), que se fusionó con este fondo. el 7 de diciembre de 2018. Los tipos impositivos y los cargos pueden variar.

La rentabilidad pasada no es una guía para la rentabilidad futura.

Los principales contribuyentes y detractores del rendimiento en la primera trimestre de 2019 puede resumirse como sigue:

Colaboradores clave en el primer trimestre de 2019

Sobreponderar EE.UU. - Tras un débil último trimestre de 2018 - impulsado en parte por la fuerte caída de los precios del petróleo - Alto rendimiento en EE.UU. se recuperó fuertemente en 2019 y superó a otras regiones por algún margen. Hemos mantenido nuestra exposición en EE.UU. de forma significativa por delante del índice FRN de alto rendimiento más centrado en Europa, principalmente a través de índices de permutas de cobertura por impago (CDS).

Tenga en cuenta que el fondo está expuesto a diferentes monedas. Los derivados se utilizan para minimizar, aunque no siempre eliminar, el impacto de los movimientos en el tipo de cambio de las tasas de interés. El fondo también puede utilizar derivados para obtener beneficios de un el aumento o la disminución previstos del valor de un activo. Si el valor del activo varía de forma inesperada, el fondo puede perder tanto como o más de la cantidad invertida.

Infraponderar retail - Seguimos posicionados con cautela en el el espacio comercial, dados los vientos en contra estructurales que enfrenta el sector. La selección de créditos también resultó útil en este sector, con el que tiene sólo una pequeña posición residual (0,1% v 0,9% para el índice) en el nombre por defecto New Look, junto con el positivo contribuciones de nombres como Islandia y Stonegate.

Selección de crédito - La capacidad de elegir los nombres correctos a través de los medios de comunicación, el comercio minorista, la banca, la energía y la sanidad todos los sectores ayudaron a generar alfa.

Índices de CDS - Estos instrumentos suelen ser más más sensible a los movimientos de los diferenciales de crédito que a los máximos físicos producir FRNs. Después de pesar las devoluciones durante el segundo tiempo de 2018, los índices CDS han superado a los de alto rendimiento físico FRNs en 2019 y ha contribuido positivamente al año hasta la fecha retornos.

Principales detractores en el primer trimestre de 2019

Infraponderar energía - Seguimos estando infraponderados más partes cíclicas del mercado, con una continua preferencia por la sectores más defensivos. Si bien esta postura demostró ser útil a lo largo de 2018, una fuerte subida de los precios del petróleo desde el comienzo de la crisis. 2019 ha conducido a una fuerte recuperación en todo el sector energético.

Infraponderar servicios financieros - Otro sector cíclico que ha tenido un buen comportamiento en 2019 ha sido el de la financiera de servicios, un área fuertemente representada por varias deudas empresas de gestión. Nos mantenemos en una posición cautelosa en este espacio debido a algunas deudas bastante agresivas financiadas por la deuda adquisiciones, mientras que los altos niveles de consolidación podrían potencialmente aumentar el riesgo de eventos.

Asignación de efectivo - Mantener algo de efectivo en anticipación de despliegue antes de que se presenten oportunidades más atractivas al estar disponible actuó como un ligero detractor del rendimiento en el primer trimestre de 2019.

¿Por qué FRNs de alto rendimiento ahora?

La duración no paga - Con los bancos centrales del mundo señalando una postura más acomodaticia para apoyar el crecimiento, los mercados de bonos han recalibrado sus expectativas para la política monetaria. Como resultado, las curvas de rendimiento se han aplanado este año, con la curva del Tesoro de EE.UU. invirtiéndose hacia el final de marzo.

Con el Libor estadounidense a tres meses que actualmente ofrece una rentabilidad similar a los 10 años del Tesoro estadounidense (2,6% a finales de marzo 2019), los inversores no están siendo compensados por el riesgo de tipo de interés adicional. Además, con el programa global de la economía aún está a punto de crecer a un ritmo moderado en 2019, el rendimiento de la deuda pública podría experimentar una presión alcista a medida que el mercado comienza a cotizar por encima de la perspectiva de una inminente recesión.

Fuente: Bloomberg, BofA Merrill Lynch Indices, March 2019. Solo con fines ilustrativos. Datos relativos a USD A class shares.

En este entorno creemos que los FRNs de alta rentabilidad ofrecen una manera atractiva de capturar una fuente de ingresos de alta rentabilidad, con sólo una sensibilidad mínima a los movimientos de las rentabilidades de deuda pública.

Una perspectiva benigna de impago - En general, creemos que las empresas siguen siendo gestionadas de forma conservadora, manteniendo niveles de deuda manejables y cómodos ratios de cobertura de intereses. Con empresas que probablemente necesiten un número limitado de de refinanciamiento en los próximos 18-24 meses, esperamos que los ratios de impago se mantengan en niveles relativamente bajos.

Además, en nuestra opinión, es probable que la actividad de impago se concentre en sectores específicos, como los minoristas, en los que muchas empresas se enfrentan a vientos estructurales a largo plazo en contra a medida que los compradores se mueven cada vez más a online. Por estas razones, creemos que un enfoque activo para la asignación de sectores es especialmente importante en esta etapa del ciclo.

Tenga en cuenta que los bonos de alto rendimiento suelen conllevar un mayor riesgo ya que los emisores de bonos pueden no ser capaces de pagar intereses o devoluciones la capital.

Un mercado primario saludable - Una actividad saludable en el mercado primario de FRN de alta rentabilidad ha ayudado a aportar liquidez adicional y diversificación a la clase de activos. El crecimiento continuo de este mercado nos ha permitido incrementar la exposición a FRN desde alrededor del 43% a finales de 2017 hasta más del 60% a finales de marzo de 2019.

Las valoraciones de los mercados primarios también siguen siendo atractivas, con nuevas emisiones que suelen ofrecer una rentabilidad adicional en comparación con el comercio de obligaciones equivalentes en el mercado secundario. Dicho esto, nos mantenemos disciplinados y nos hemos retirado de acuerdos en los que sentíamos que los débiles covenants no protegían los intereses de los obligacionistas.

Oportunidades para gestores activos - Actualmente estamos viendo altos niveles de dispersión del spread en los mercados de alta rentabilidad - aquí es donde los bonos con la misma calificación crediticia y duración similar se negocian a precios diferentes. Este ambiente puede ser una fuente de oportunidades para los gestores activos que pueden recurrir a su experiencia crediticia para descubrir atractivos nichos de valor.

Tener acceso a uno de los equipos de investigación de crédito más grandes en la industria nos permite examinar a fondo todos los aspectos de el perfil crediticio de una empresa y para evaluar si los bonos los inversores están siendo adecuadamente compensados por la riesgos potenciales. Esto es especialmente crítico en las etapas posteriores del ciclo económico, cuando es más probable que las empresas menos saneadas financieramente se vean sometidas a presiones financieras.

Bien posicionado para un ambiente de ciclo tardío

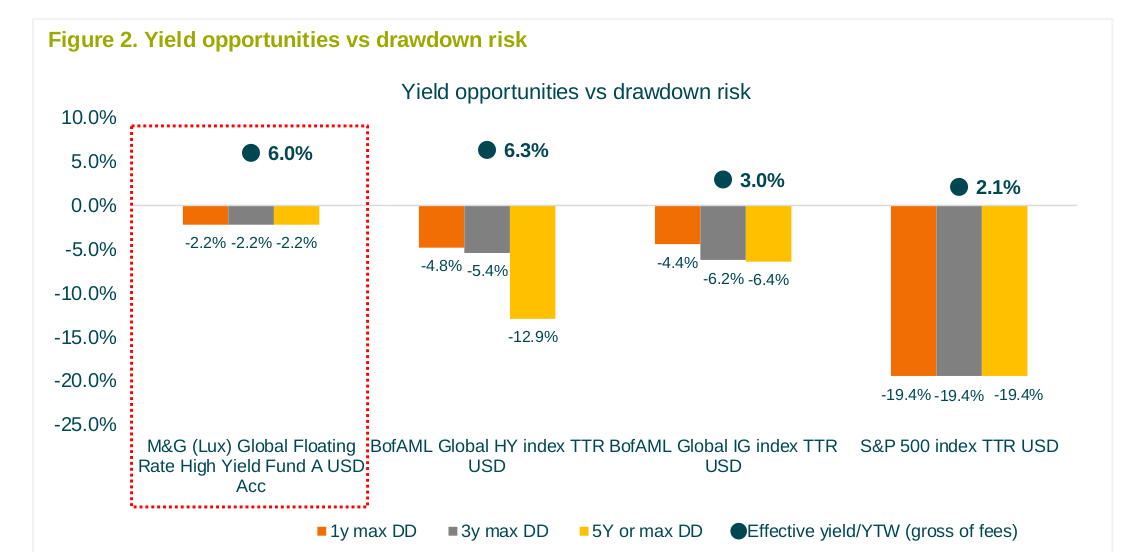

Creemos que el M&G (Lux) Global Floating Rate High Yield está bien situado para actuar en un entorno de ralentización, aunque moderada, del crecimiento económico. La posición defensiva del fondo debería ayudarlo a soportar mejor cualquier volatilidad futura en mercados de alta rentabilidad, al mismo tiempo que ofrece unos ingresos consistentes.

Desde su creación, el fondo ha vivido varios períodos de turbulencia del mercado. El fondo ha demostrado su capacidad de recuperación durante estos períodos volátiles, experimentando muchos menos drawdowns que la alta rentabilidad tradicional y los mercados de bonos corporativos, pero ofreciendo una rentabilidad similar o superior (véase la figura 2).

Fuente: Bloomberg, BofA Merrill Lynch Indices, March 2019. Solo con fines ilustrativos. Datos relativos a USD A class shares.

A medida que nos acercamos a las últimas etapas del ciclo de crédito, creemos que el fondo está bien situado para proteger el capital de los inversores, mientras que su enfoque defensivo debería ayudarlo a resistir mejor cualquier volatilidad futura en los mercados de alta rentabilidad.

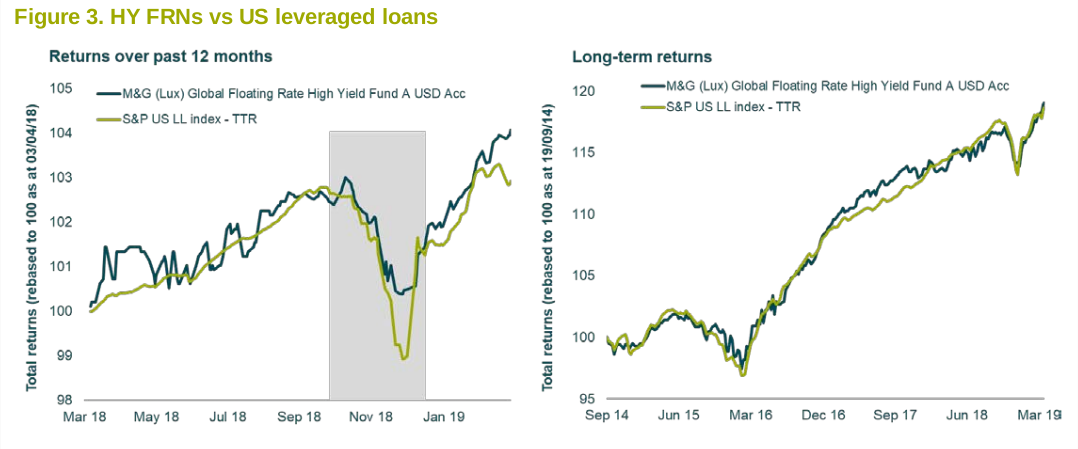

Apéndice: Una mirada más de cerca a HY FRNs vs. préstamos apalancados

Las FRN de alto rendimiento a menudo se comparan con los préstamos apalancados. De hecho, las dos clases de activos comparten muchas de las mismas características, como los cupones a tipo de interés variable y una posición garantizada en la estructura de capital.

Sin embargo, también hay algunas diferencias importantes entre estos instrumentos. En particular, los High Yield FRN suelen ofrecer mayor liquidez que los préstamos apalancados, beneficiándose de un período de liquidación T+2 estándar.

Históricamente, los préstamos apalancados de EE.UU. y las FRN de alta rentabilidad han mostrado un perfil de retorno similar (ver Figura 3). Sin embargo, la mayor liquidez de los FRN de alta rentabilidad ha demostrado ser útil en los períodos de turbulencia en el mercado. Esto fue especialmente evidente durante diciembre de 2018, cuando se redujo el apetito de los inversores institucionales y las OCE provocaron una fuerte caída de la liquidez en el mercado de préstamos apalancados, mientras que los High Yield FRN se vieron relativamente menos afectados.

A largo plazo, los FRNs de alta rentabilidad han demostrado ser un una buena aproximación, aún más líquida, para el mercado de préstamo apalancado de EE.UU. Una comparación de rendimiento a largo plazo muestra que el fondo ha seguido de cerca el mercado de préstamos apalancados de EE.UU. a lo largo del tiempo.