![]()

Antes de nada una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan ni hacen más probables rentabilidades futuras.

Hace 6 meses, en Indexa Capital, titulábamos nuestro informe semestral de rentabilidades destacando que “2018 ha sido negativo, pero lo normal es que la rentabilidad sea positiva”. La razón por la que dimos este mensaje fue hacer de contrapunto a la rentabilidad negativa de 2018 y destacar que invirtiendo en acciones y bonos lo normal es que se gane dinero.

Pues finalmente el primer semestre de 2019 ha resultado ser uno de esos períodos positivos. De hecho, está siendo inusualmente positivo: en los primeros seis meses la rentabilidad de la cartera más conservadora ha sido de un +6,6% y la de la más agresiva un +13,0% cuando la rentabilidad esperada a 6 meses es de 0,5% y 2,2% respectivamente.

La explicación de este buen comportamiento es que tanto los bonos como las acciones se han apreciado de forma significativa simultáneamente, hecho que es relativamente poco habitual. Por esta razón, ahora queremos titularlo resaltando que 2019 “está siendo un año inusualmente positivo”. No sabemos lo que va a ocurrir en la segunda mitad de 2019 o en 2020, nadie lo sabe, pero lo que sí podemos afirmar es que es muy probable que veamos rentabilidades sensiblemente inferiores a las obtenidas este primer semestre.

Además de haber sido un buen semestre en términos absolutos, nuestra rentabilidad ha sido mucho mejor que la de la media de los fondos españoles de riesgo similar. Como se puede ver a continuación, nuestras carteras de fondos han rentado en 2019 de media un 4,4% más que los fondos recogidos por Inverco y un 4,2% más cada año desde nuestro lanzamiento el 31/12/2015.

El informe del semestre pasado destacábamos también el buen comportamiento relativo de las carteras de Indexa frente a la media de fondos de inversión españoles. Por tanto, poco a poco se va comprobando la superioridad tanto en entornos de caídas como en entornos de subidas de pagar menos comisiones, diversificar globalmente e invertir en fondos indexados. La alternativa, fondos de gestión activa caros y con sesgo local, está siendo sistemáticamente peor desde que lanzamos Indexa hace tres años y medio, lo que corrobora nuestra propuesta de valor.

Que estemos obteniendo una rentabilidad tan positiva es en gran parte debido a la suerte, pero que estemos obteniendo más rentabilidad que la media de fondos españoles es pura y simplemente matemáticas ya que menos costes es más rentabilidad.

¿Tienes el perfil de riesgo adecuado?

Antes de entrar a revisar la rentabilidad de las carteras queremos recordar que, aunque 2019 está siendo un año excepcional y que la rentabilidad acumulada desde nuestro lanzamiento en diciembre de 2015 ha sido muy positiva, el futuro podría ser menos benigno, y con seguridad en algún momento lo será.

Por ello queremos incidir en la caída máxima en un año que esperamos pueda tener cada perfil. Multiplica el porcentaje de caída por la inversión que tengas en Indexa. Si crees que el importe de la pérdida resultante no te dejaría dormir, por favor, reduce tu nivel de riesgo.

|

Pérdida Anual Esperada con una probabilidad del 2,5% (una vez cada 40 años) (carteras de fondos de 10 a 100 mil euros) |

|

| Cartera 1 | -7% |

| Cartera 2 | -7% |

| Cartera 3 | -8% |

| Cartera 4 | -10% |

| Cartera 5 | -11% |

| Cartera 6 | -13% |

| Cartera 7 | -14% |

| Cartera 8 | -16% |

| Cartera 9 | -18% |

| Cartera 10 | -18% |

Carteras de fondos de inversión

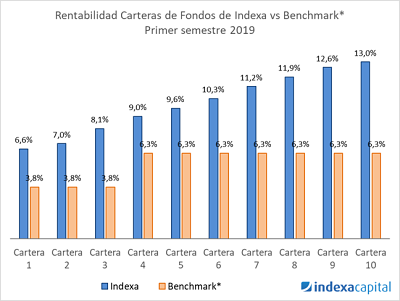

En el año 2019, la rentabilidad de nuestras carteras de 10 a 100 mil euros, las que más patrimonio acumulan, se ha situado entre +6,6% (cartera 1/10) y +13,0% (cartera 10/10):

* Benchmark: los índices de referencia son los índices de renta fija mixta internacional (para las carteras 1 a 3) y de renta variable mixta internacional (para las carteras 4 a 10) calculados por Indexa a partir de datos de Inverco (la asociación española de instituciones de inversión colectiva y fondos de pensiones). Son los índices que mejor representan la rentabilidad media de los fondos españoles que invierten internacionalmente. Estos datos históricos son netos de comisiones de gestión de cartera y de custodia para la cartera de Indexa, pero no para el Benchmark con el que se compara.

El primer semestre del 2019 ha sido un año excepcional en el cual, la bolsa (renta variable) ha obtenido una rentabilidad superior a la de los bonos (renta fija) que también ha sido positiva. Las acciones han tenido una rentabilidad (bruta de comisiones de Indexa e Inversis) que se ha situado entre un +18,6% (Acciones Estados Unidos) y +8,1% (Acciones Japón). Por el lado de los bonos, la rentabilidad se ha situado entre un +12,8% (Bonos Países Emergentes Cubiertos a Euro) y +4,1% (Bonos ligados a la inflación).

| Nombre | Código ISIN | Clase de activo | Rentabilidad (%) |

| Pictet Europe Idx -I | LU0188800162 | Acciones Europa | 16,6% |

| Vanguard US 500 Stk Idx -Ins | IE0032126645 | Acciones Estados Unidos | 18,6% |

| Vanguard Japan Stk Idx Eur -Ins | IE0007286036 | Acciones Japón | 8,1% |

| Vanguard Emrg Mk Stk Idx -Ins | IE0031786696 | Acciones mercados emergente | 10,9% |

| Vanguard Pacific Ex-Japan Stk Idx Eur -Ins | IE0007201266 | Acciones Pacífico Ex-Japón | 18,3% |

| Vanguard Euro Inv Gr Idx -Ins | IE00B04FFJ44 | Bonos de empresas europeas | 4,8% |

| iShares EM Gov Bnd Idx -I2 Eur Hdg | LU1373035663 | Bonos Países Emergentes Cubiertos a Euro | 12,8% |

| Vanguard Eur Gv Bnd Idx -Ins | IE0007472990 | Bonos de gobiernos europeos | 5,6% |

| Vanguard Euroz Inf Lk Idx -Ins | IE00B04GQR24 | Bonos ligados a la inflación. | 4,1% |

| Vanguard Global Stk Idx Eur -Ins | IE00B03HD191 | Acciones Globales | 17,4% |

| Vanguard Global Bnd Idx -Ins | IE00B18GC888 | Bonos Globales |

4,6% |

Este semestre ha sido especialmente positivo para los inversores porque han subido simultáneamente bonos y acciones, que no es lo habitual.

En cuanto al benchmark* (índice de referencia) de las carteras, ha obtenido una rentabilidad entre 3,8% y 6,3%:

- 3,8% para el Benchmark de las carteras 1 a 3

- 6,3% para el Benchmark de las carteras 4 a 10

En la gráfica de arriba, se puede apreciar que la diferencia de rentabilidad entre nuestras carteras y su benchmark respectivo se encuentra entre el rango de 6,7 puntos porcentuales (p.p.) para la cartera 10 y 2,7 p.p. para la cartera 4. De media, con nuestra gestión indexada, automatizada y con comisiones radicalmente bajas, hemos conseguido añadir, en el primer semestre de 2019, 4,4 p.p. de rentabilidad sobre la media de los fondos españoles de renta fija mixta internacional y de renta variable mixta internacional.

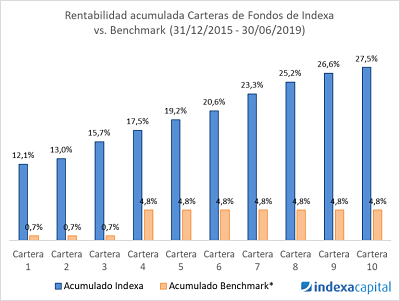

Esta diferencia está significativamente por encima de los 3,2 p.p. anuales adicionales que esperamos obtener en el largo plazo. Asimismo, si ampliamos el plazo a los tres años y medio que llevamos operando en Indexa (siguiente gráfico), la diferencia es también sensiblemente superior: entre +3,1 puntos porcentuales (p.p.) al año para la Cartera 1 y +5,6 p.p. al año para la Cartera 10, con una media de nuestras carteras +4,2 p.p. al año por encima de su benchmark:

Por tanto, la diferencia de rentabilidad con el Benchmark desde que empezamos la gestión de las carteras, se encuentra bastante por encima de las expectativas y es de esperar que esta diferencia se vaya reduciendo.

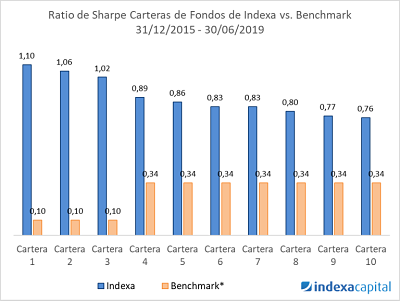

Incluimos a continuación, una comparativa de la rentabilidad corregida por riesgo de las carteras utilizando el ratio de Sharpe (rentabilidad / riesgo):

Se puede observar que en los tres años que llevamos operando, Indexa ha ofrecido un ratio de Sharpe entre 0,76 y 1,10 (por encima del 0,46 esperado a largo plazo para inversiones diversificadas en acciones y bonos), mientras que los benchmarks tienen actualmente un ratio de Sharpe mucho menor (entre +0,10 y +0,34) ya que en estos últimos tres años y medio la rentabilidad acumulada ha sido muy reducida. Si fuéramos unos gestores activos, ahora mismo os estaríamos contando que esta buena rentabilidad se ha conseguido en base a nuestras capacidades de análisis y obtención de datos superiores, pero lo cierto es que simplemente hemos recogido la rentabilidad que ofrece el mercado y os la hemos transmitido a través de unas comisiones bajas.

Carteras de más de 100 mil euros y de menos de 10 mil euros

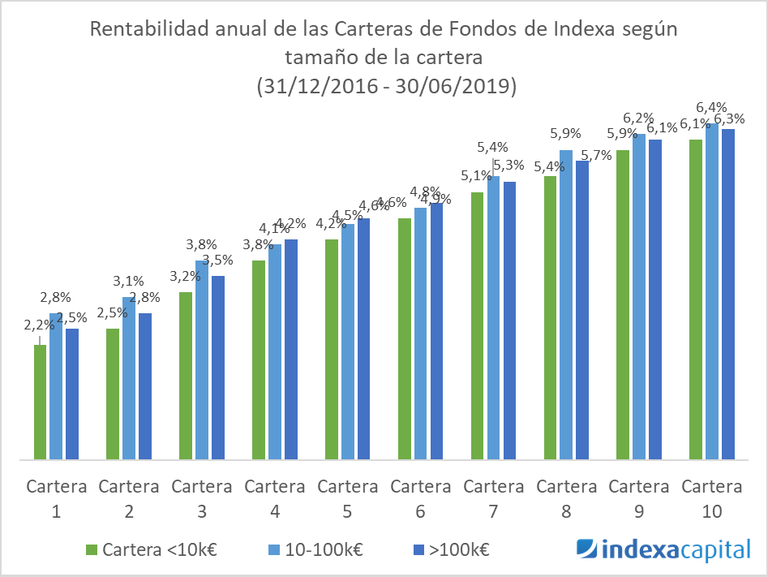

Hacemos una gestión muy similar entre los tres tamaños de carteras que utilizamos en Indexa: carteras de menos de 10 mil euros, carteras entre 10 y 100 mil euros y carteras de más de 100 mil euros. La principal diferencia es que en carteras más grandes podemos añadir más clases de activos para incrementar aún más la diversificación.

A continuación, puedes ver las diferentes rentabilidades anuales de las diferentes carteras en función del perfil en los dos años y medio que llevan operativas (desde el 31/12/2016 hasta el 30/06/2019):

Las diferencias entre las carteras de más de 10 mil euros y las carteras de más de 100 mil euros o de menos de 10 mil euros no son muy apreciables: entre un -0,3 puntos porcentuales (p.p.) y +0,1 p.p. al año para las carteras de más de 100 mil euros y entre -0,6 p.p. y -0,2 p.p. para las carteras de menos de 10 mil euros. En el informe de rentabilidad de 2018, las diferencias eran algo mayores, pero el paso del tiempo va a hacer que las diferencias se vayan reduciendo.

Carteras de planes de pensiones

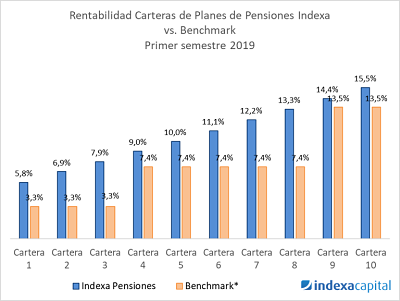

Con respecto a los planes de pensiones, en el primer semestre de 2019 la rentabilidad de nuestras carteras se ha situado entre +5,8% (cartera 1/10) y +15,5% (cartera 10/10):

* Benchmark: los índices de referencia son los índices de planes de pensiones de renta fija mixta (para las carteras 1 a 3), de renta variable mixta (para las carteras 4 a 8) y de renta variable (para las carteras 9 y 10) calculados por Inverco (la asociación española de instituciones de inversión colectiva y fondos de pensiones). Son los índices que mejor representan la rentabilidad media de los planes de pensiones españoles.

En cuanto al benchmark (índice de referencia) de las carteras, ha obtenido una rentabilidad entre +3,3% y +13,5%:

- 3,3% para el Benchmark de las carteras 1 a 3

- 7,4% para el Benchmark de las carteras 4 a 8

- 13,5% para el Benchmark de las carteras 9 y 10

En la gráfica de arriba, se puede apreciar la diferencia de rentabilidad entre nuestras carteras de planes de pensiones y su benchmark respectivo. La diferencia se encuentra entre el rango de +0,9 puntos porcentuales (p.p.) para la cartera 9 y +5,9 p.p. para la cartera 8. En promedio, en el primer semestre de 2019 hemos ganado 3,2 p.p. sobre la media de los planes de pensiones españoles de renta fija mixta, renta variable mixta y renta variable, casi el doble de diferencia de lo que esperamos obtener a largo plazo.

En cuanto a la diferencia acumulada en los primeros dos años y medio de nuestros planes de pensiones, desde el 31/12/2016, como podemos ver en el gráfico a continuación, asciende a +5,0 p.p. acumulados (+1,4 p.p. al año). La razón por la que la diferencia no es mayor (esperamos que ascienda a largo plazo a 3 p.p. al año), es que en los primeros dos años los bonos globales cubiertos a euros han tenido una rentabilidad inferior a los bonos españoles en los que invierte la mayoría de la industria de planes de pensiones españoles, aunque parte de esta diferencia se ha corregido en la primera mitad del año 2019.

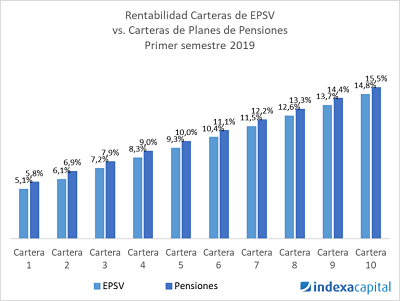

Planes de EPSV

En octubre del año pasado lanzamos nuestros planes de EPSV que son básicamente idénticos a los planes de pensiones aunque son vehículos distintos e independientes. Este semestre es el primero completo en el que contamos con datos de rentabilidad de ambos vehículos. En la siguiente gráfica comparamos la rentabilidad de las carteras de planes de pensiones y EPSVs:

Como se puede observar la rentabilidad de la EPSV ha sido ligeramente inferior (0,7 puntos porcentuales) en todos los perfiles. Las razones de la menor rentabilidad de las carteras de EPSV son:

- El mayor impacto de ciertas comisiones fijas como la auditoria ya que el patrimonio de la EPSV es menor por ser más reciente (tenemos 3 millones de euros invertidos en nuestros planes de EPSV frente a 34 millones de euros en nuestros planes de pensiones).

- El “cash-drag”: porcentaje de inversión que por las entradas permanece un día en efectivo. Cuanto mayor es el incremento patrimonial en porcentaje más efecto tiene. Este retraso reduce ligeramente la rentabilidad en momentos de subidas y reduce ligeramente las pérdidas en momentos de bajadas.

En todo caso, estimamos que la rentabilidad de nuestros planes de EPSV tenderá a igualarse con la de nuestros planes de pensiones conforme los planes de EPSV vayan creciendo.