Numerosos analistas y gestores vaticinaban que la gestión pasiva sufriría en mercados bajistas. La crítica generalizada en contra de la gestión pasiva no se centra en el largo plazo, debido a que pocos gestores son capaces de batir a los principales índices bursátiles, sino que está orientada a momentos de grandes caídas como el vivido recientemente. Su tesis se fundamenta en que durante tiempos de alta volatilidad y dispersión de rendimientos entre clases de activos y sectores, el gestor activo tendrá una ventaja frente al índice al poder infraponderar o sobreponderar activos específicos para producir una mayor rentabilidad en el corto plazo.

Como bien sabemos, el primer trimestre del 2020 ha sido caracterizado por caídas históricas abruptas en el mes de marzo, causadas por la disrupción global producida por el efecto “coronavirus”. Y por supuesto, nuestras carteras no han sido inmunes a este evento.

En momentos de grandes caídas, la correlación entre activos tiende a elevarse significativamente, por lo que no es de extrañar que todos los mercados de renta variable hayan sufrido en este periodo, destacando el IBEX 35 (-28,94%), Stoxx 600 (-23,03%), S&P 500 € (-18,16%) y el Nikkei 225 € (-17,65%). La renta fija ha actuado como soporte, demostrando su función de protección en momentos de crisis, destacando las rentabilidades producidas por los bonos europeos gubernamentales (+0,24%) y bonos corporativos de grado de inversión emitidos en euros (-3,80%).

Estas grandes caídas nos brindan la oportunidad de analizar los resultados obtenidos por los fondos de Inversión domiciliados en España para comprobar si, tal y como pronosticaba parte de la industria, la gestión pasiva ha sufrido más que las demás tipologías de fondos de inversión en España, siendo la mayoría de ellos de gestión activa.

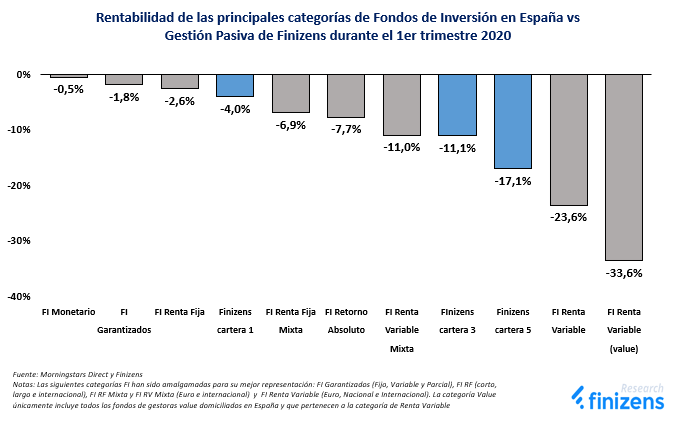

En la primera gráfica, mostramos los rendimientos producidos por las principales categorías de Fondos de Inversión en España durante el primer trimestre de 2020. Primero, apreciamos como aquellas categorías con una mayor exposición a activos de menor riesgo (renta fija), han experimentado menores caídas, destacando la rentabilidad obtenida por la categoría FI Monetario (-0,5%), FI Garantizados (-1,8%) y FI Renta Fija (-2,6%) con las menores caídas en el periodo. En el otro extremo destacamos la rentabilidad obtenida por la categoría FI Renta Variable Value (-33,60%) y FI Renta Variable (-23,60%) con las mayores caídas.

Cabe destacar como para todas las categorías examinadas, se muestra la media de las rentabilidades producidas por todos los fondos de inversión incluidos en la categoría, cuya rentabilidad es ponderada por el patrimonio gestionado, para proporcionar una medida fehaciente de las rentabilidades obtenidas por el inversor medio. También, mostramos la rentabilidad obtenida por 3 carteras globalmente diversificadas de gestión pasiva de Finizens: cartera 1 (más conservadora con 84% renta fija), cartera 3 (moderada con 49% renta fija) y cartera 5 (más agresiva con 19% renta fija).

Observamos como la cartera de gestión pasiva de perfil conservador de (Finizens 1) produce una mayor rentabilidad relativa frente a su categoría comparable FI Renta Fija Mixta en +2,9% (-4,0% vs -6,9%) mientras que la cartera de gestión pasiva de perfil moderado (Finizens 3), produce prácticamente la misma rentabilidad frente a su categoría comparable FI Renta Variable Mixta en -0,1% (-11,1% vs -11,0%). También, la cartera de gestión pasiva de perfil agresivo (Finizens 5) produce una rentabilidad entre las categorías FI Renta Variable Mixta y FI Renta Variable.

Los resultados producidos en el periodo parecen contradecir la crítica del posible mal comportamiento de la Gestión Pasiva en momentos turbulentos de mercado, independientemente del nivel de riesgo.

Es útil tener en cuenta que estos resultados negativos durante el 2020 se han producido en un contexto previo de fuertes subidas generalizadas durante el 2019. Para evaluar si la gestión pasiva funciona independientemente de si la tendencia del mercado es bajista (2020) o alcista (2019), replicamos el mismo análisis para el año 2019.

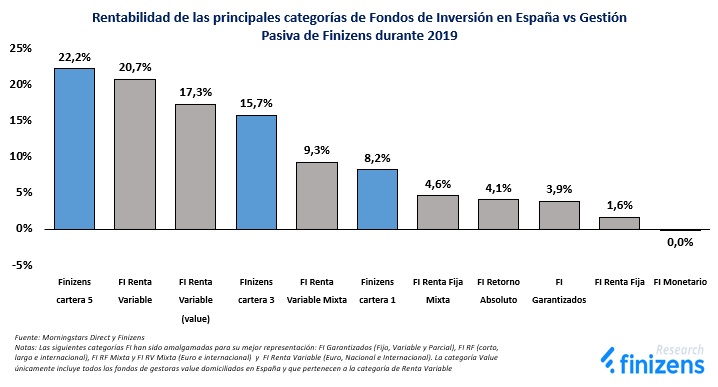

En la siguiente gráfica, mostramos los rendimientos producidos por las mismas categorías de Fondos de Inversión en España durante el año 2019. Primero, apreciamos un resultado opuesto al primer trimestre de 2020, ya que en 2019 aquellas categorías con una mayor exposición a activos de mayor riesgo (renta variable) obtuvieron una mayor rentabilidad, destacando los resultados obtenidos por la categoría FI Renta Variable (+20,7%) y FI Renta Variable Value (+17,3%) con las mayores subidas.

Observamos como la cartera de gestión pasiva de perfil conservador de Finizens (Finizens 1) produce una mayor rentabilidad relativa frente a su categoría comparable FI Renta Fija Mixta en +3,6% (+8,2% vs +4,6%) mientras que la cartera de gestión pasiva de perfil moderado de Finizens (Finizens 3), produce también una mayor rentabilidad frente a su categoría comparable FI Renta Variable Mixta en +6,4% (+15,7% vs +9,3%). También, la cartera de gestión pasiva de perfil agresivo de (Finizens 5) produce una mayor rentabilidad frente a las categorías con un mayor contenido de renta variable.

Los resultados muestran el buen comportamiento de la gestión pasiva también durante mercados positivos como los vividos durante el 2019.

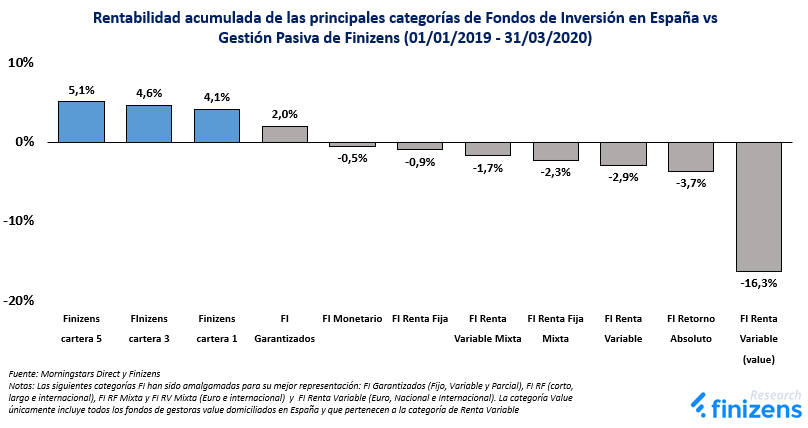

Si combinamos ambos periodos, es decir el alcista de 2019 y el bajista de T1-2020, se aprecia cómo la mayoría de categorías de Fondos de Inversión muestran resultados negativos, ya que la rentabilidad negativa del primer trimestre de 2020 supera a la rentabilidad positiva obtenida en el 2019. En la siguiente gráfica, mostramos los rendimientos producidos incluyendo ambos periodos.

Observamos particularmente como una única categoría de los Fondos de Inversión en España analizados produjo resultados acumulados positivos (FI Garantizados +2%). Por otro lado, la Gestión Pasiva produjo resultados positivos independientemente del riesgo asumido.

En conclusión, tal y como queda patente por los resultados analizados del primer trimestre de 2020, no existe evidencia que corrobore la afirmación de que la gestión pasiva no funciona durante caídas fuertes de mercados. Los datos muestran cómo la Gestión Pasiva funciona tanto para mercados alcistas (2019) como durante mercados bajistas (2020).

-

Categoría FI amalgamada que incluye Garantizados de Rendimiento Fijo, Variable y de Garantía Parcial.

-

Categoría FI amalgamada que incluye Renta Fija a Corto y Largo Plazo e Internacional.

-

Categoría de elaboración propia donde incluimos todos los fondos de gestoras Value domiciliados en España, incluyendo únicamente la categoría FI Renta Variable que representa el 81,4% del patrimonio total y excluyendo, por tanto, las categorías de Renta Fija, Mixtos, Fondos de Inversión Libre y SICAV.

-

Categoría FI amalgamada que incluye Renta Variable Euro, Nacional e Internacional.

-

Categoría FI amalgamada que incluye Renta Fija Mixta Euro e Internacional.

-

Categoría FI amalgamada que incluye Renta Variable Mixta Euro e Internacional.