Son muchos los inversores que se preguntan si es mejor invertir el capital de una sola vez (inversión ‘inmediata’, o ‘lump-sum’ en inglés) o fraccionar la inversión durante un periodo de tiempo.

Es natural tener dudas, nuestro patrimonio es parte esencial para cumplir nuestros planes futuros.

En Finizens hemos querido profundizar en esta cuestión para ayudar a nuestros clientes a aumentar la probabilidad del éxito en su inversión.

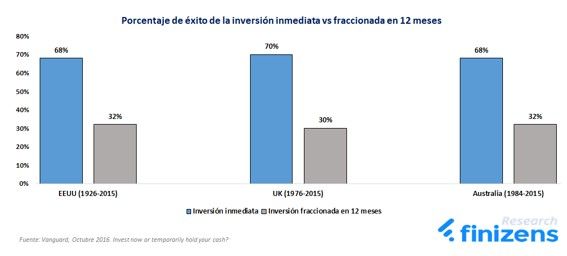

Según el último estudio de Vanguard publicado en Octubre del 2016 sobre este asunto[1], la inversión inmediata produce mejores resultados que la inversión fraccionada en el 68%-70% de los casos. Además, esta conclusión es consistente para los distintos mercados examinados. Numerosos estudios como el llevado a cabo por Morningstar[2] o Gerstein Fisher[3] corroboran los resultados obtenidos por Vanguard.

Los resultados de estos estudios empíricos indican que, estadísticamente, cuanto antes invirtamos nuestro patrimonio mayor será la rentabilidad obtenida. Esto se debe a la tendencia alcista de los mercados en el tiempo.

Por otro lado, la inversión fraccionada podría interpretarse como una forma de reducción de riesgo, sin embargo la evidencia de estos estudios empíricos demuestra cómo produce peores rentabilidades a lo largo del tiempo.

En este análisis, Vanguard asume que la inversión fraccionada se realiza durante un periodo de 12 meses (12 pagos mensuales). Crucialmente, cuando la inversión fraccionada se extiende a períodos más extensos, como por ejemplo 36 meses (36 pagos mensuales), la inversión inmediata, según el análisis de Vanguard, produce resultados favorables en el 92% del tiempo, un porcentaje de éxito aún mayor.

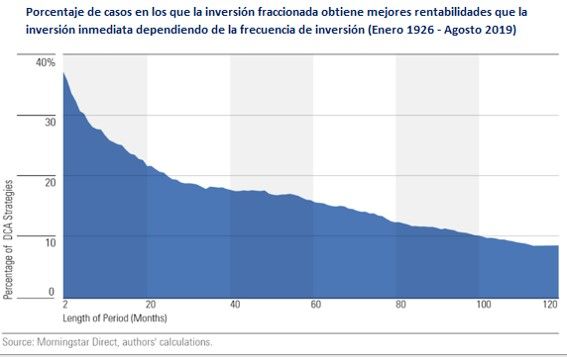

Otros estudios de Morningstar[2:1] y Ritholtz Wealth Management LLC[4] también corroboran esta conclusión, mostrando cómo a medida que extendemos el periodo de la inversión fraccionada (mayor número de pagos mensuales), la superioridad de la inversión inmediata es cada vez más obvia y firme.

Tal y como se puede observar en la gráfica realizada por Morningstar, para el caso de inversión en 10 pagos mensuales, la inversión fraccionada supera a la inversión inmediata solo en el 27,8% de los casos, hasta bajar a menos del 10% de ratio de éxito para el caso de optar por invertir en 120 pagos mensuales. Es decir, la inversión inmediata supera a la fraccionada en el 72,2% de los casos (escenario de 10 pagos mensuales) hasta alcanzar un ratio de éxito frente a la inversión fraccionada de más del 90% (escenario de 120 pagos mensuales).

Es decir, a medida que prolongamos el periodo de fraccionamiento (número de pagos) la probabilidad de que la inversión inmediata supere a la fraccionada aumenta, debido principalmente a que el inversor retiene un mayor volumen de efectivo (que genera una menor rentabilidad a lo largo del tiempo), comparado con la inversión inmediata donde todo el efectivo es invertido al inicio y por ello capaz de producir rentabilidades más elevadas a lo largo del tiempo.

Adicionalmente, el análisis de Vanguard demuestra como el nivel de riesgo en cartera no es un factor relevante, manteniéndose intacta la superioridad de la inversión inmediata contra la fraccionada independientemente del % de renta variable y de renta fija que tengamos en cartera.

Desde Finizens abogamos por una metodología de inversión consistente con los resultados estadísticos y la evidencia empírica, con el objetivo de aumentar la probabilidad de éxito en la inversión al largo plazo y así permitir a nuestros clientes cumplir con sus metas.

-

Vanguard. Invest now or temporarily hold your cash? Octubre 2016 ↩︎

-

Morningstar. Dollar-Cost Averaging: Truth and Fiction Octubre 2018 ↩︎ ↩︎

-

Gerstein Fisher & Associates. Does Dollar Cost Averaging Make Sense For Investors? DCA’s Benefits and Drawbacks Examined 2011 ↩︎

-

Ritholtz Wealth Management LLC. How to invest a lump sum Febrero 2019 ↩︎