El desempeño de la inversión en valor ha registrado en los últimos tres años uno de sus peores momentos en décadas, pero no es la primera vez que la inversión en valor atraviesa por años complicados, de hecho, ha sido algo recurrente desde principios del siglo XX.

Si nos remontamos al origen de esta burbuja value, podemos observar que entre 2008 y 2019 se ha vivido una fuerte distorsión en los precios de los activos value vs growth.

Las razones que explican esta disparidad de resultados son variadas. Claramente las políticas monetarias impulsadas por los bancos centrales y los bajos tipos de interés no ayudan a la buena asignación de capital en el mercado de valores. Pues la expansión de crédito lleva a una entrada indiscriminada de recursos en renta variable, sin tener en cuenta la valoración de las compañías.

Además, el auge de la inversión a través de ETFs y el peso desproporcionado en las FAANG, han provocado que los diferenciales de valoración hayan sido cada vez más grandes y que haya perdurado durante muchos años. Y es que las modas son muy peligrosas pues los mercados tienden a sobre reaccionar.

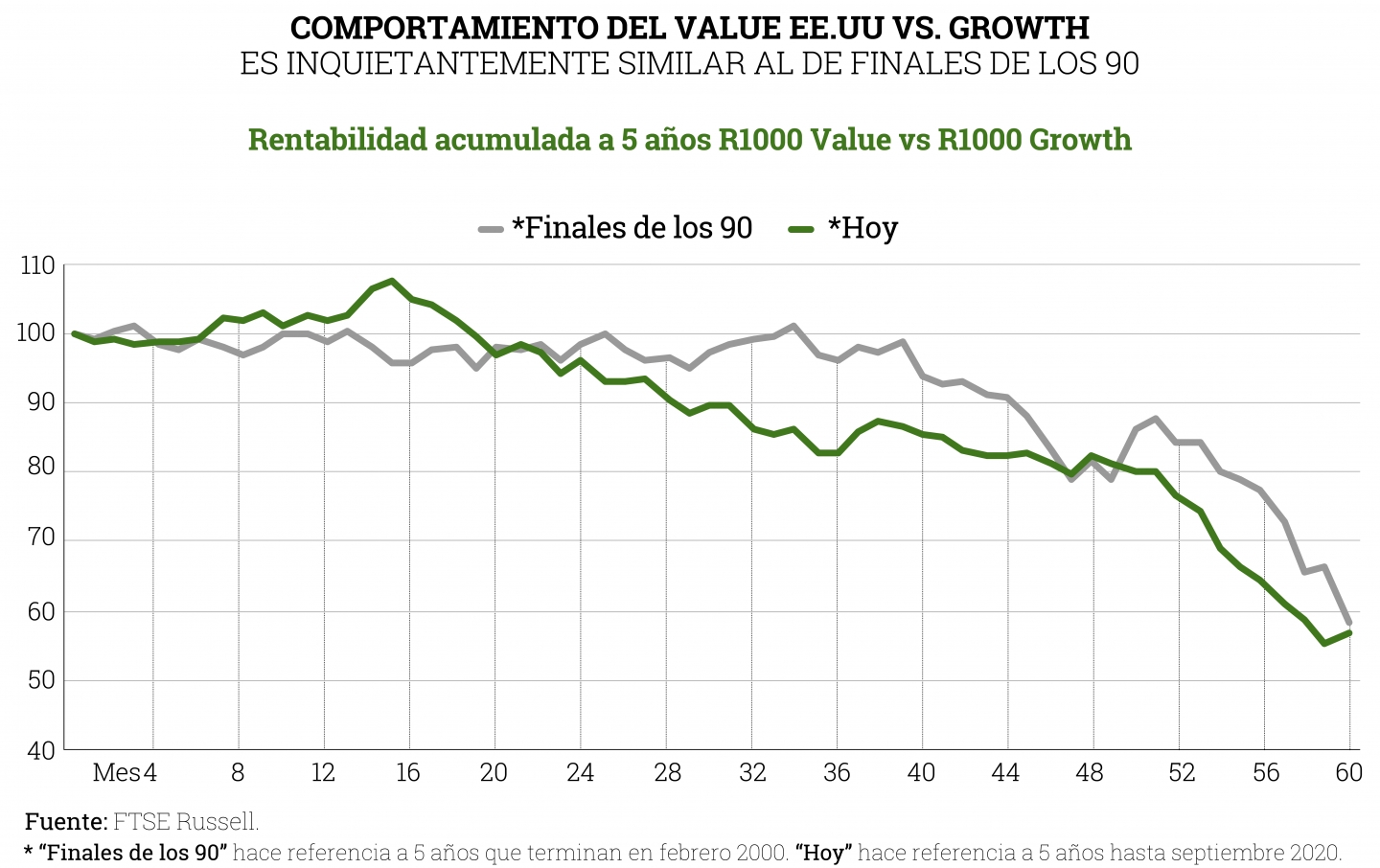

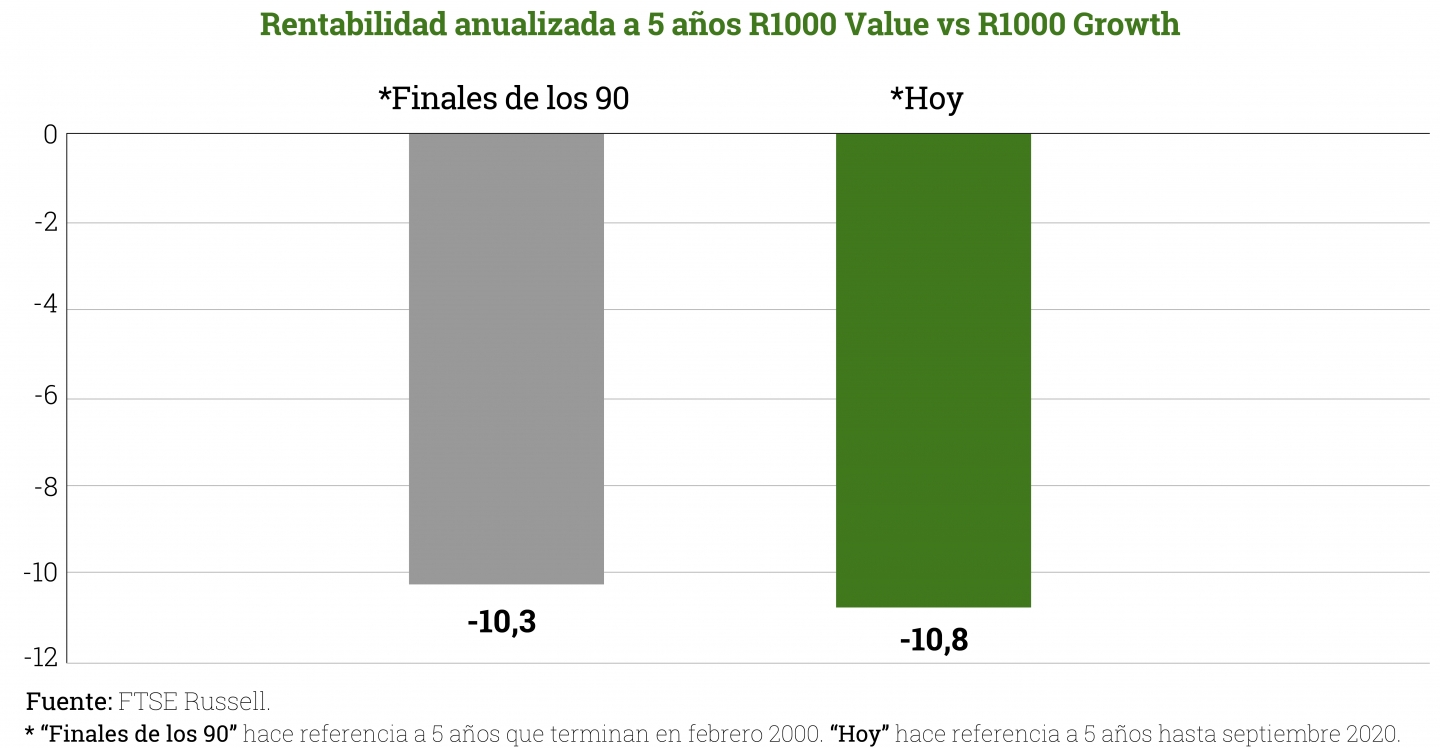

Por suerte o por desgracia, no es la primera vez que vivimos una situación así. A finales de los 90, la inversión value pasaba por un escenario similar y llevaba más de una década rezagada con respecto a los valores de crecimiento. Cuando parecía que el value había muerto, la reversión a la media funcionó y el value superó al growth durante más de 7 años consecutivos. A pesar de la incertidumbre inicial, los inversores fueron recompensados por su perseverancia y consiguieron desde 1999 a 2006 un crecimiento acumulado del 99%.

Si echamos la vista atrás, parece que nos encontremos en un escenario parecido al de 1999 y que, por tanto, la historia puede repetirse.

Viendo estos gráficos nos podemos preguntar ¿Ocurrirá lo mismo que en la crisis puntocom? Si es así, ¿Estaremos entonces ante un cambio de tendencia?

Pues bien, el momento del value parece que ya ha llegado.

Lo cierto es que los datos apuntan a que podemos estar ante uno de los mejores momentos para las estrategias basadas en el value investing.

Desde noviembre 2020, con el anuncio de las vacunas de la Covid-19, y la futura previsión sobre el fin de la pandemia, hemos podido observar una reversión de la tendencia, y las carteras value están superando el rendimiento del resto de estrategias. Esto implica una fuerte rotación de activos en el mercado, favoreciendo los activos de riesgo que más han sufrido desde comienzos de la pandemia.

La confianza de los inversores en que haya una recuperación, anima a la compra de compañías basadas en sus fundamentales y es que las perspectivas de crecimiento global del 5% afirman que esta tendencia que estamos viviendo desde noviembre de 2020, continúe generando revalorizaciones acordes al crecimiento en beneficios por acción.

Además, era de esperar que el diferencial de valoración entre empresas value vs growth, se estrechase, pues como ya hemos ido viendo estos últimos años, se encontraba en máximos históricos.

En relación con lo anterior, desde comienzos de año, estamos viendo como muchas de esas empresas de crecimiento empiezan a no cumplir expectativas, mientras que las empresas value obtienen beneficios incluso de doble dígito. No es descabellado pensar que muchas de estas compañías, que han sido las más penalizadas, continúen con este rally de forma fundamentada.

Adicionalmente, las expectativas de subidas de tipos de interés, perjudica una vez más a las empresas de crecimiento porque los inversores las valoran en función de las ganancias esperadas en el futuro, y las altas tasas de interés perjudican el valor de las ganancias futuras más que el valor de las ganancias obtenidas a corto plazo.

Parece que los inversores en valor hemos empezado con fuerza el año, siendo febrero el mejor mes desde marzo 2001, cuando el mercado todavía estaba lidiando con el impacto de las puntocom. Esta tendencia continua en el mes actual, pero no cantemos victoria, somos conscientes de que hay un largo camino por recorrer y que necesitamos un año extraordinariamente bueno para que el valor recupere todo el terreno perdido.

Desde Cobas AM, estamos convencidos del potencial que tienen nuestras carteras y que, sin duda, estamos bien posicionados en este nuevo rumbo del mercado.