Analizar y seleccionar compañías de calidad a un precio por debajo de su valor, siempre con una visión a largo plazo

Sesgos* del inversor (III): Aversión a las pérdidas

Tendemos a considerar que las pérdidas pesan más que las ganancias. Es decir, el miedo a perder algo supone un incentivo mayor que la posibilidad de ganar algo de valor semejante.

Por ejemplo, a la hora de invertir, con tal de no incurrir en pérdidas, se mantiene una inversión con mínimas perspectivas de recuperación aunque al final, se acabe perdiéndolo todo.

(*) Las personas no siempre realizan elecciones de una manera racional y crítica. De hecho, la mayoría de las decisiones se toma siguiendo procesos intuitivos y automáticos en vez de procesos analíticos y controlados. Este modo de pensar rápido e intuitivo está sometido a la influencia de los sesgos que llevan a las personas a adoptar decisiones que son previsiblemente equivocadas.

Yes, U.S. CAN

EE.UU. ya encabeza el ranking de los países más azotados por el coronavirus. Los 3.009.611 casos confirmados de COVID-19 y los 131.594 fallecidos (recuento independiente de la Universidad Johns Hopkins del 8 de este mes) confirman el punto crítico de la crisis que ahora están viviendo. Sin embargo Su economía empieza a despertar y ya está dando signos que nos indican que el gigante americano sigue aún vivo y con ganas de luchar contra ‘los efectos secundarios’ de esta terrible pandemia que tan graves consecuencias está teniendo.

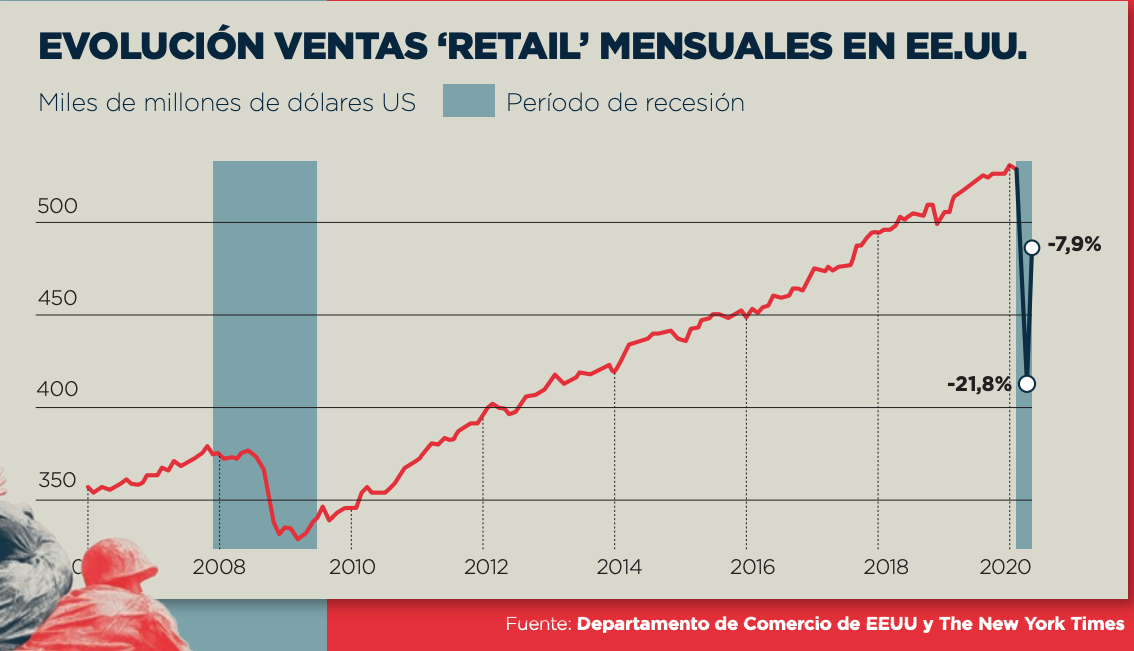

El comercio comienza a repuntar, las ventas minoristas crecieron el 17,7% en el mes de mayo frente a abril, mes en el que habían descendido el 14,7%. Este fuerte incremento es una muy buena noticia para una economía como la americana que depende del consumo privado.

Lo relevante sería ver en términos interanuales que las ventas minoristas comienzan también a recuperarse. Este sería el mejor síntoma de que las cosas vuelven a estar como estaban antes de la pandemia.

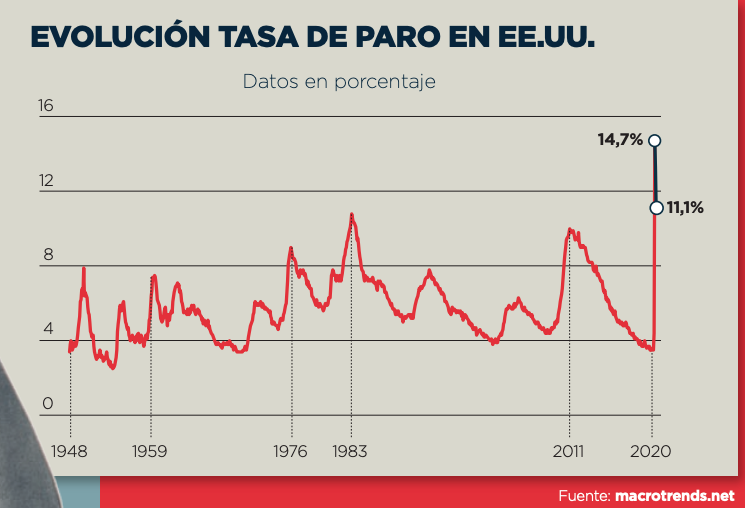

EEUU sumó 7,3 millones de empleos entre mayo y junio, y la tasa de principios de julio se sitúa muy cerca del 10%. Se trata de la mayor creación de empleo desde 1939. Pocos esperaban este comportamiento y es que la recontratación que habían previsto los analistas para el verano se ha producido antes de lo esperado. El camino hacia la recuperación económica ahora parece más corto y más directo de lo que la mayoría había asumido.

Y mientras, el indicador Buffet* se dispara 151%. Este dato supone una alerta de sobrevaloración de la Bolsa americana y puede dar indicios de una burbuja en el mercado. Esta comparación fue idea de Warren Buett con el fin de calibrar hasta qué punto el mercado está sobrevalorado o infravalorado, adquiriendo el nombre de “Indicador Buett”. Según el Corporate Finance Institute (CFI), la media de este indicador se sitúa habitualmente en el 75%. Durante algunos períodos de los años 80 permaneció por debajo del 50% y en cambio en otros por encima del 100%, pero nunca tan alto como hoy en día.

(*) Ratio que mide la capitalización total de la Bolsa de EEUU frente al PIB de ese país.

¿Cómo han respondido los inversores americanos? La hipótesis "Boredom Markets". Esta teoría, conocida también como del aburrimiento de los mercados, sostiene que, debido al confinamiento por la pandemia, cada vez son más los inversores particulares que, fruto del aburrimiento, están participando en el mercado con el fin de buscar nuevos entretenimientos sintiéndose atraídos por cosas curiosas que suceden en el mercado, como la caída hacia terreno negativo del precio del barril WTI. Al final no encontramos inversores racionales en el mercado… sino aquellos que se dejan llevar por la irracionalidad propia del rebaño, dejando en el olvido a las compañías en valor.

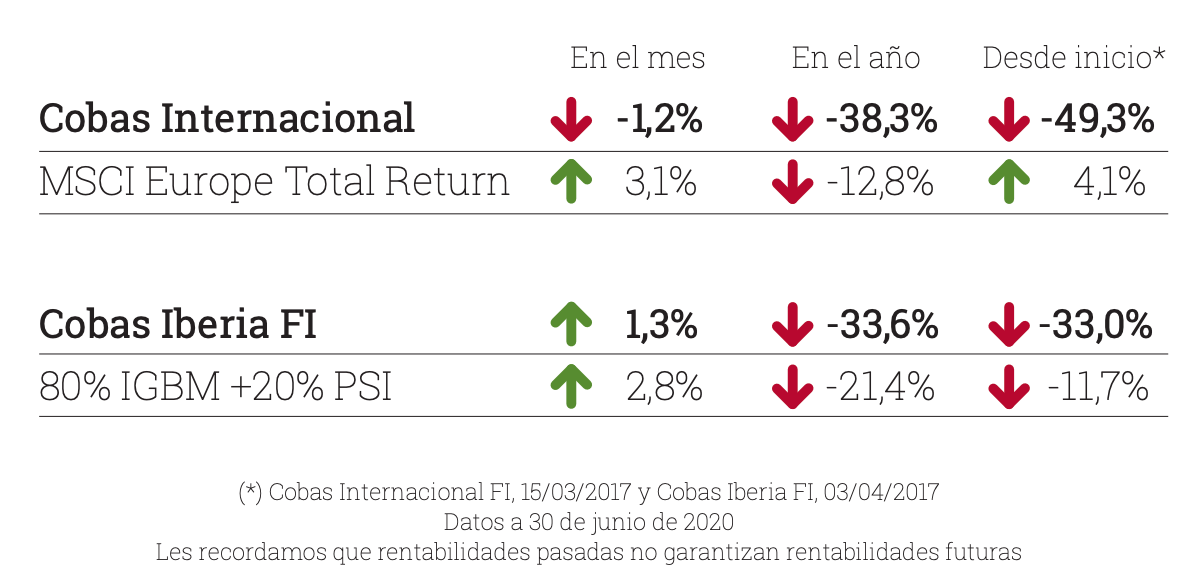

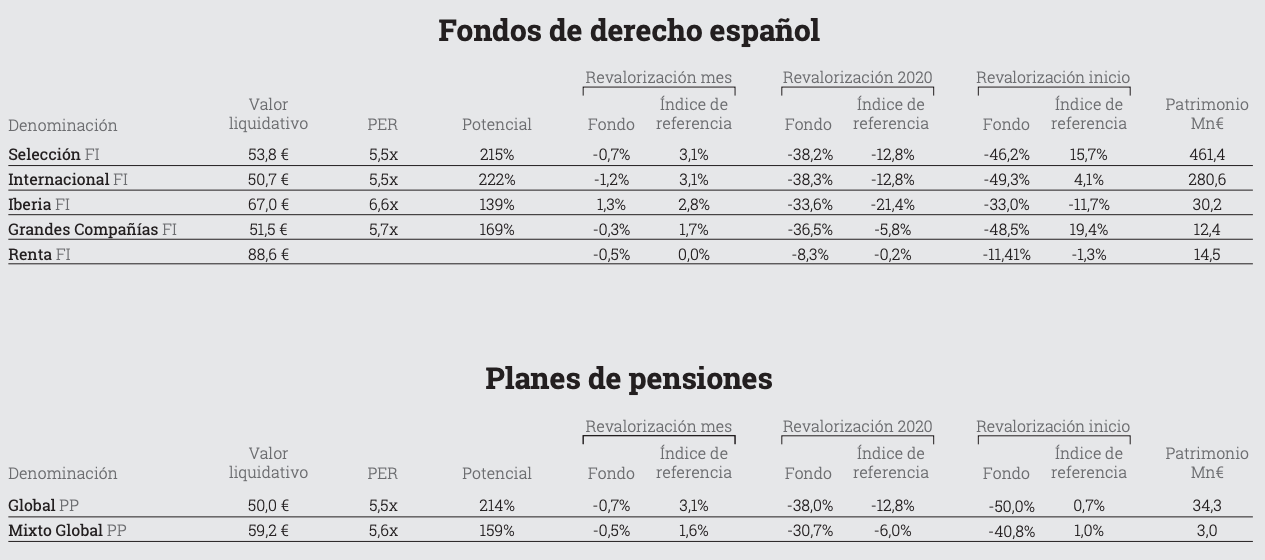

Rentabilidades

Compañía del mes: Cairn Energy

Cairn Energy es uno de los principales productores de petróleo y gas independientes de Europa, con presencia en toda la cadena de valor, desde la exploración hasta la producción de dichas energías. Cuenta con un modelo de negocio estructurado de forma que la generación de caja derivada de las actividades de producción es utilizada para financiar las actividades de exploración y desarrollo. La creación de valor se inicia en la etapa de exploración, (duración de 4 a 8 años), localizando pozos de petróleo y/o gas. Posteriormente, las actividades de desarrollo son las que permiten construir toda la infraestructura necesaria para la explotación de los pozos (duración de entre 2 y 5 años). Por último, todo ese valor se monetiza durante la última etapa, la de producción (puede llegar a alargarse hasta 25 años) en función de la calidad y volumen de reservas descubiertas en cada uno de los diferentes pozos. Consideramos que el mercado está infravalorando la eficiencia operativa del negocio, la cual en nuestra opinión sitúa a la compañía en una buena posición dentro de la curva de costes de la industria y con la capacidad de generación de flujo de caja positivo a unos niveles de precios (petróleo y gas) por debajo del que consideramos coste marginal de dichas energías, lo que convierte a Cairn Energy en una atractiva opción de inversión.