Los inversores no tuvieron mucho tiempo para considerar el impacto del nuevo presidente en el mercado de valores después del final de las elecciones presidenciales de los Estados Unidos.

Tan pronto como se supo el ganador, se sorprendieron con la noticia de que la empresa alemana Biontech y la empresa americana Pfizer habían logrado una tasa de eficacia de más del 90% en el estudio clínico fundamental de fase 3 para su candidato a la vacuna BNT162b2. Los mercados reaccionaron casi eufóricos ante esta noticia, ya que es la primera vez que se prueba una vacuna en fase 3.

Aunque Rusia y China han aprobado vacunas, pero sin pasar por la fase 3, todavía quedan muchos puntos por resolver, por ejemplo, no está claro si la vacuna protegerá por igual a todos los grupos de población (es decir, especialmente a los que están en riesgo). No puede suponerse que las empresas farmacéuticas hayan probado una nueva vacuna también en los grupos de riesgo, a menos que ya se haya probado la tolerabilidad en los demás grupos de población.

Por lo tanto, la euforia podría resultar prematura si resulta que pasará algún tiempo antes de que esté absolutamente claro. No obstante, la evaluación sigue siendo que se trata de una buena noticia que refuerza las perspectivas de una vacuna eficaz para todos los grupos de población en el futuro previsible.

Entonces, ¿cómo podemos evaluar las noticias sobre la vacuna y el nuevo presidente? En general, podemos decir que la incertidumbre política y económica ha disminuido.

Esta es una buena explicación para el repunte de los mercados. Sin embargo, queda por ver con qué rapidez se puede administrar una vacuna eficaz a la población, por lo que sigue abierta la cuestión de la rapidez con que la economía puede recuperarse.

Siempre y cuando los republicanos mantengan el control en el Senado (lo cual aún no es seguro), los demócratas bajo el presidente Biden no pueden abrir el grifo del gasto indefinidamente. Los mercados de acciones también se han valorado este escenario.

En este escenario, tampoco se esperaría una fuerte subida de los tipos de interés. Sin embargo, queda por ver cómo afectará el programa del nuevo presidente a los sectores económicos: El consenso es que habrá un cambio hacia la energía renovable.

El sector del hidrógeno también se beneficiará de ello, ya que los Estados Unidos han puesto en marcha fuertes programas de apoyo y las empresas privadas también han participado intensamente en el desarrollo de esta tecnología.

Hay menos acuerdo sobre la posible regulación más estricta de las grandes empresas de tecnología, aunque incluso los republicanos han dado recientemente un empujón en esta dirección. Por lo tanto, hay pocas dudas acerca de la necesidad de un impuesto sobre las empresas y un mayor control, pero queda por ver el éxito y la solidez de esa reglamentación.

Con este telón de fondo, los mercados de valores seguirán siendo volátiles, dependiendo de la evaluación. Sin embargo, este hecho no cambia el atractivo a mediano y largo plazo del sector de la tecnología en especial, el cual tiene una gran barrera de entrada al mercado y es la clave de muchas nuevas aplicaciones.

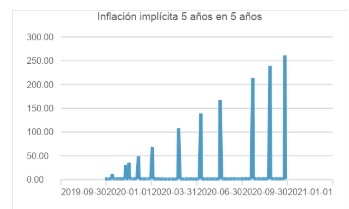

Para la evaluación posterior del mercado es esencial saber si un posible programa de estímulo elevado de los demócratas aumentará las expectativas de inflación y, por lo tanto, elevará los tipos de interés. La mejor estimación de las expectativas de inflación del mercado para los EE.UU. se obtiene de la inflación implícita de 5 años en 5 años.

Se calcula diariamente a partir de los bonos del gobierno de EE.UU. y de los bonos del gobierno de EE.UU. vinculados a la inflación.

El siguiente gráfico muestra la evolución durante el último año. Podemos observar que en el curso de la crisis de Corona, las expectativas de inflación han aumentado, especialmente en el verano. Sin embargo, queda por ver hasta qué punto el nuevo presidente cambiará las expectativas, ya que hasta ahora no ha habido un movimiento claro.

La expectativa de un rápido desarrollo y distribución de una vacuna ha ayudado a los mercados a recuperarse significativamente. Sin embargo, debido al alto nivel de deuda, debemos asumir que las tasas de crecimiento en el mundo serán inicialmente moderadas.

Dado que los impuestos y las contribuciones tenderán a aumentar para financiar los programas de estímulo económico, la prosperidad disminuirá, al menos en el mundo occidental. Por lo tanto, en muchos países pasarán años antes de que se alcance de nuevo el antiguo nivel de producto nacional.

Consecuencias para el inversor

Sin embargo, independientemente de la velocidad con la que se administre una vacuna a la población, independientemente de la mayoría del Senado en el Congreso de los EE.UU., e independientemente de los tipos de interés, hay tendencias sostenibles de las que se benefician los inversores. En primer lugar, 5G, cuyo desarrollo beneficia a su vez a la IoT. En general, la digitalización seguirá acelerándose. Esta tendencia continuará incluso después de que termine la crisis de Corona, ya que la sociedad, la política y la economía han tomado conciencia de los flagrantes déficits de la digitalización, especialmente como resultado de la crisis.

Dentro del sector de la tecnología también tenemos que distinguir varias microtendencias. Mientras tanto, hasta el empresario más pequeño ha notado que los servicios se están trasladando a la nube. Los nuevos proveedores de servicios se han establecido en torno a la nube, facilitando el camino y supervisando la eficiencia y el rendimiento dentro de la nube. Una vez más, los inversores sólo encontrarán lo que buscan en las empresas americanas (por ejemplo Dynatrace y Datadog). Menos obvio, sin embargo, es que la tendencia es ahora retroceder de la nube al dispositivo final para servicios seleccionados, la llamada computación de borde (“edge computing”). La razón de este desarrollo es obvia, ya que muchas aplicaciones ya no pueden ser cubiertas por los métodos tradicionales de IA en la nube, ya que tanto la latencia (el tiempo entre la recepción de la señal y la transmisión de la misma) como los requisitos de potencia establecen aquí límites. Para hacer frente a la informática de vanguardia, las empresas de tecnología han desarrollado chips que hacen mejor este trabajo en el dispositivo final, los llamados aceleradores IA. Por cierto, el chip de Coral de Google, que fue lanzado al mercado en octubre de 2019 sin mucho tiempo, es el líder. Sin embargo, esta generación de nuevos chips también adolece del hecho de que no son auto-aprendices por un lado, pero por otro lado también llegan a sus límites utilizando métodos tradicionales de la IA. Debido a estas limitaciones, los científicos han estado trabajando durante décadas en una nueva generación de chips que se basan en la forma en que funciona el cerebro. Una mirada más cercana a los métodos de IA anteriores deja inmediatamente claro que las redes neuronales subyacentes no son eficientes (y por lo tanto requieren mucha energía). Por ejemplo, un niño no necesita ver miles de gatos para distinguir un gato de un coche. La nueva arquitectura del chip se conoce como computación neuromórfica. Aunque Intel e IBM han estado trabajando en el desarrollo de tal chip durante años, todavía no han tenido éxito en el uso comercial y el éxito sólo se ha logrado en proyectos de investigación. La empresa australiana Brainchip, que producirá dicho chip para uso comercial en el primer trimestre de 2021, parece estar a la cabeza de la competencia. Según la compañía, muchas características son significativamente mejores que con otros chips.

Otra microtendencia del sector tecnológico es la tendencia a la llamada computación en memoria. Esto implica que los cálculos del chip se ejecuten más cerca de la memoria. Este verano, la compañía alemana Exasol se hizo un nombre en este campo de negocios cuando salió a bolsa por primera vez. El éxito de Palantir también documenta que se están creando importantes modelos de negocio en torno al tema de los "datos".

Fuera del sector de la tecnología, cabe destacar la llamada economía del Gig. Esto supone la prestación de servicios por pequeños empresarios fuera del entorno de trabajo tradicional (esto incluye, por ejemplo, a los conductores de Uber, o también a los programadores que trabajan de forma independiente).

En la producción, cabe señalar el uso de nuevos métodos como los programas informáticos de simulación y el gemelo digital. Otro sector con un potencial de crecimiento sostenible es el del hidrógeno. Hoy en día ya está claro que las aplicaciones del hidrógeno se extienden a una amplia gama de sectores económicos (preparamos un estudio detallado sobre esto el pasado verano).

Experimentaremos una verdadera revolución cuando la computadora cuántica pueda ser utilizada para aplicaciones comerciales. Esto está todavía muy lejos, ya que no sólo hay que superar las dificultades tecnológicas, sino que también hay que desarrollar algoritmos cuánticos completamente nuevos.

Es difícil para los inversores sacar provecho de este tema, porque las empresas líderes en el campo de las computadoras cuánticas son de propiedad privada (por ejemplo, D-Wave), incluido el fabricante de la computadora cuántica para Google. La participación es posible en parte a través de la empresa británica Oxford Instruments, que hace parte de su facturación con la producción de ordenadores cuánticos.

En Japón, hay una pequeña empresa que cotiza en la bolsa de valores y que se dedica a la producción de componentes de nicho para la computadora cuántica. En cuanto a las aplicaciones, se espera que el progreso más rápido se produzca en los sensores cuánticos, y este es el campo en el que también deberían tener lugar las primeras puestas en marcha (posiblemente derivadas de institutos de investigación).

En general, la aceleración del progreso tecnológico es motivo de optimismo. La rápida producción de vacunas contra el coronavirus es la única prueba de que la ciencia puede ayudar a la humanidad a superar incluso crisis graves.

Por lo tanto, los inversores también deben ser conscientes de que, a pesar de todos los riesgos, lo principal a tener en cuenta son las oportunidades.

Perspectivas e información sobre la cartera

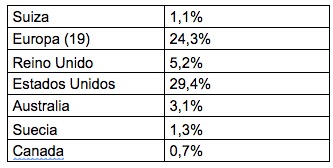

La distribución por clase de activos a finales de Octubre fue la siguiente:

- Liquidez: 1,8%

- Renta variable: 65,1%

- Renta fija: 33,1%

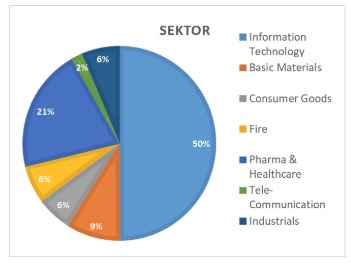

La distribución por sectores en la renta variable fue la siguiente:

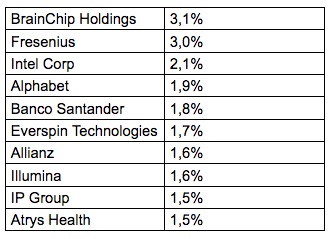

Las principales posiciones de la cartera en renta variable fueron las siguientes:

Fondo Renta 4 Wertefinder

En septiembre, la proporción de la renta variable se aumentó del 57% al 65,1%. Entre las acciones que más contribuyeron al rendimiento se encuentran CloudFlare (aprox. 0,64%), Everspin (aprox. 0,4%) y Ceres Power (aprox. 0,24%). Las acciones con las tres mayores contribuciones de rendimiento negativo fueron Fresenius (-0,42%), Intel (-0,24%) y Bloom Energy (-0,21%).