Artículo recomendado: Dividendos? Historia e impacto de los Buybacks

Are Dividends Important? - Justin Czyszczewski

El artículo de esta semana es un análisis histórico sobre los dividendos y su relevancia en los retornos de las acciones.

Como me gustan los artículos conflictivos…

El artículo se centra en entender el impacto de los dividendos, por qué se han reducido, y como han afectado los buybacks, ya que son una opción fiscalmente mucho más eficiente.

“This should be an identical transfer of money to investors; instead of paying cash, the share price will rise when the number of shares is reduced by a buyback. If an investor prefers cash, she can sell some of her more expensive shares. Share buybacks are more tax efficient, since dividends are always taxed, but shares are only taxed if sold.”

Hay empresas muy buenas que no pagan dividendos, y empresas muy malas que los pagan. El dividendo tiende a ser una consecuencia, y no una causa, de que una compañía funcione.

“Some of the most successful companies, such as Amazon, Google, and Berkshire Hathaway, never pay dividends. Apple only started paying them in 2013, and at the time this was seen as a sign of slowing growth. Dividends are not necessarily a good thing. Money left in the company may be more valuable.”

Es verdad que los dividendos tienen psicológicamente un efecto importante en el inversor. Es cashflow constante. Mientras que los retornos son volátiles e impredecibles. Y eso es un problema.

“Price appreciation can lead to big wins, but also big losses. Dividends have consistently meant gains.”

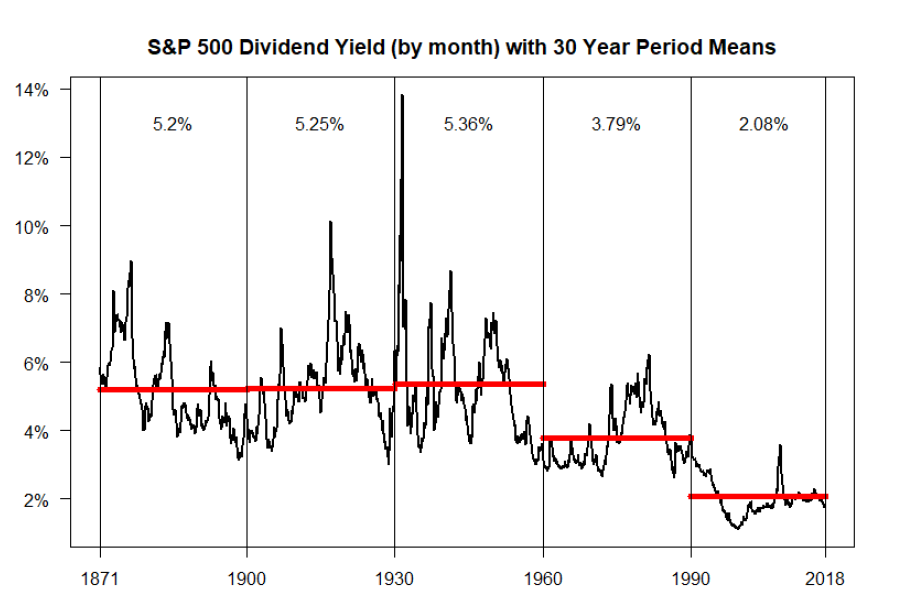

Es sorprendente ver cuánto ha sido realmente la variación en precio (ajustada y sin ajustar a la inflación) sin tener en cuenta los dividendos. Históricamente han tenido un peso mucho más relevante, y ahora se está mitigando.

De hecho, se ve claramente como cada vez se pagan menos dividendos.

(Nota al lector: Cuando hace la puntualización “by Month” se refiere a que los data points son mensuales, no que el dividendo sea mensual.

La pregunta que se hace inicialmente es ¿a qué se debe esta caída en el dividendo? ¿Es porque los precios ahora suben más y tienen más relevancia en el retorno de la acción? ¿O es porque las compañías no son tan rentables?

El autor muestra dos gráficos mostrando claramente que los beneficios han subido en los últimos años. Lo cual le lleva a analizar los Buybacks.

"This assumes, of course, that nothing else changes. In reality, all of these factors have changed. Nonetheless, the increase in share repurchases has likely raised share prices. Because earnings are returned to investors through repurchases rather than dividends, this would lower the dividend yield. This process appears to be at work since 1981. The S&P 500 mean dividend yield has been much lower as share repurchases have become more important”

El autor hace un repaso sobre los tipos de interés y la inflación para entender como han impactado en los dividendos.

“Even without a shift to share repurchases, we may expect that declining rates would cause investors to bid up equity prices to maintain a constant ERP, which in turn would lower the dividend yield. Companies may also reinvest more earnings into future growth when interest rates are low, meaning that more money is kept on the balance sheet instead of being returned to investors.”

Conclusiones

Y termina con una serie de conclusiones bastante contundentes.

“Even with the striking decline in dividend yields, total return has been superior since the start of 1981. Because both standard deviation and drawdowns have been lower, risk-adjusted returns (Risk/Return and Sortino Ratio) were much better after 1981. Although dividends were crucial for most of the stock market’s history, they have been mostly replaced by other methods of returning money to shareholders. At the end of the day, a shareholder’s total return is what matters.”

“Dividends are not sacred. They are less efficient than companies internally reinvesting profits, either in future growth or share repurchases.”

“Chasing after dividends is no longer a good strategy. While dividends were an important part of shareholder return for most of the stock market’s history, companies have shifted policies and now hold more of their revenues in the company.”

Es un artículo muy interesante para ver cómo se han comportado históricamente los dividendos, cual ha sido su relación con los tipos de interés y la inflación, y el impacto que ha tenido el hecho de que las empresas empiecen a hacer buybacks.

Si el objetivo final es que el accionista obtenga un retorno, los dividendos no son la única forma ni la mejor.

Otra conclusión importante es ver que las empresas se han adaptado históricamente, y las que han sido suficientemente longevas, puede que hayan tenido actitudes diferentes con los dividendos.

Espero que lo disfrutéis!

Si os ha gustado, subscribíos al blog para que os avise cuando haya más publicaciones y artículos recomendados, y dadle a me gusta para que gane visibilidad y pueda llegar a más gente. Os lo agradezco!

Un abrazo.

Ignacio Villalonga

Zona Quant

![]()

_col.jpg?1716561236 "Lo que Aprendí de las Cartas de Mark Leonard (Constellation Software)")