Un alumno de nuestro curso de opciones de Trader Profesional me plantea la posibilidad de gestionar con opciones una posición que en estos momentos tiene abierta en la compañía Silver Wheaton Corp.

La operación realizada en su momento fue la siguiente:

+334 SLW @ 32,60$

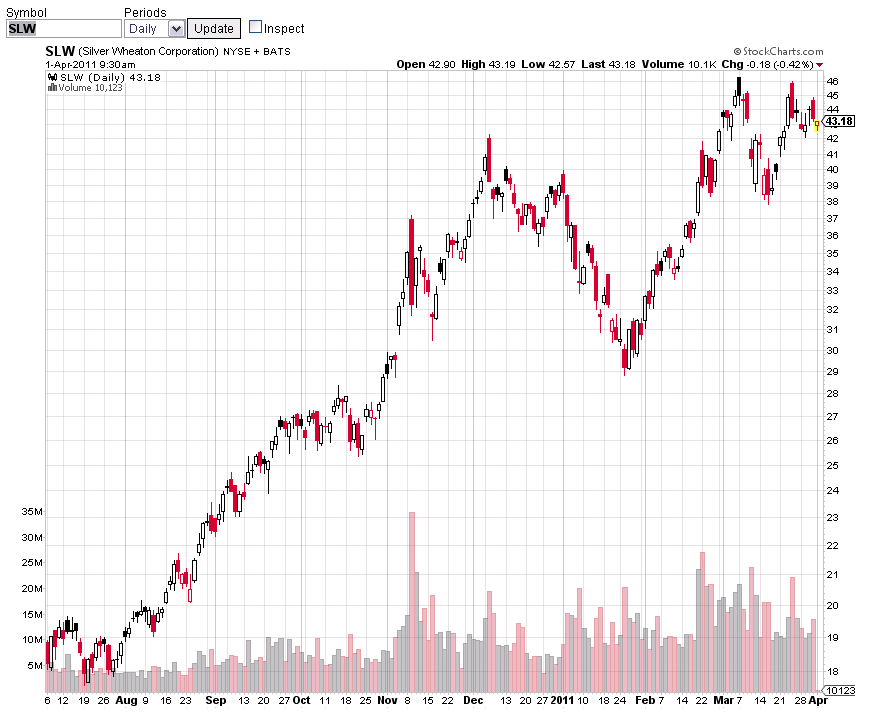

Al cierre de ayer la empresa cotizaba a 43,36$ la acción dándole una rentabilidad a la operación del 33,02% en poco más de un mes.

El operador en cuestión me comenta que esta posición ocupa el total de su cartera y que no ha diversificado nada en absoluto de forma que, en estos momentos, la presión es muy grande y se plantea el cierre de la misma.

Por otro lado no quiere perderse una posible continuación del rally alcista en esta compañía tan influenciada por la evolución al alza del precio de la plata.

Personalmente, como no sé absolutamente nada sobre los fundamentales que mueven los mercados de materias primas, no voy a entrar en el juego de pretender adivinar la evolución más probable de esta compañía. Sólo voy a actuar de gestor de riesgos.

Lo que sí es un hecho es que en los últimos dos meses ha acumulado un volumen importante de transacciones que perfectamente podría ser síntoma de distribución.

En cualquier caso lo que vamos a hacer es gestionar el riesgo de la posición y lo vamos a hacer de una forma muy conservadora porque, como ya he comentado, ocupa una parte muy importante del total de la cartera y, además, ya acumula un beneficio más que interesante.

En este caso plantearía un clásico, el collar.

Esta es la primera estrategia con opciones que estudiamos en el curso Venta de Opciones y lo hacemos, precisamente, porque es la estrategia clásica de cobertura con opciones de posiciones en contado.

Básicamente consiste en la compra de puts de cobertura financiadas por la venta de calls.

El juego, básicamente, consiste en un intercambio de cromos en el que el operador limita los riesgos de la posición a cambio de limitar también los beneficios.

En este caso concreto estaríamos hablando de un Profit Collar, pensado para garantizar que, haga lo que haga el mercado, el inversor va salir de la posición de forma airosa y no va a renunciar a conseguir algún beneficio adicional.

Con precios del cierre de ayer, podríamos plantearnos la compra de opciones put con strike 37, justo por debajo de la resistencia que presenta el precio en la zona de 38, y la venta de calls con strike 50, con cierto margen de maniobra por si el precio, finalmente supera la zona de los 46$.

La operación sería la siguiente:

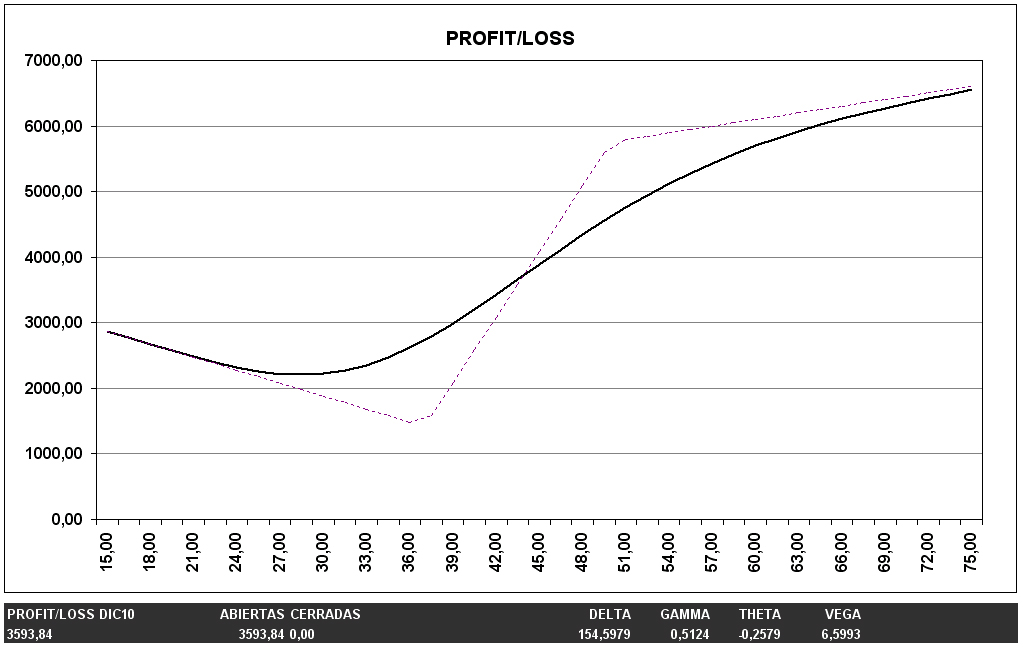

+4 SLW Jun11 Put 37 @ 1,46$

-3 SLW Jun 11 Call 50 @ 1,77$

Y el gráfico riesgo/beneficio de la posición resultante sería el siguiente:

Con esta operación el operador limita su riesgo en cartera lo suficiente como para permanecer tranquilo dentro de mercado sabiendo que ahora tiene un mayor control sobre la operación.

Como lo que más nos preocupa en esta situación es perder lo ganado, yo no me preocuparía excesivamente por la revalorización de las calls si el mercado tira al alza. Asumiría ese coste a cambio del obtener el beneficio adicional ganado por la posición al contado.

Otra de las grandes ventajas que tiene esta nueva posición es que, si finalmente el mercado retrocede y la cobertura entra en beneficios, podemos ajustar las calls vendidas realizando beneficios por ese lado y ajustando el collar con nuevas calls vendidas por encima de la resistencia de los 46$.

Con ello lo que estaríamos haciendo es abaratar la cobertura y, por lo tanto, ajustar aún más el riesgo asumido en la posición.

En cualquier caso, lo importante es tener un buen plan de trading que te permita saber qué es lo que tienes que hacer en cada momento. Con ello se gana la confianza y el control necesarios para poder exprimir al máximo las buenas operaciones reduciendo al mínimo el daño ocasionado por las posiciones en pérdidas.

En realidad es de eso de lo que se trata.

Atentamente,

Francisco Manuel Sánchez Ocaña

de Trader Profesional