El primer trimestre del 2016 ha estado marcado por una alta volatilidad, generada por el miedo a que los bajos precios de las materias primas en general y del petróleo en particular terminen por contagiar al resto de la economía global. Esta situación está arrastrando tanto a los países dependientes de estas materias primas (y sus divisas) como a las empresas de estos sectores (y sus emisiones de deuda). Mientras, la salida de divisas de los países emergentes y muy especialmente de China (por su tamaño relativo en la economía global) tampoco ayudan.

Evolución de Torsan Value

En este contexto de alta volatilidad y con la mayoría de mercados en rojo, Torsan Value ha obtenido una rentabilidad del +2,73%, superando ampliamente a los principales índices. En comparación, la rentabilidad del IBEX ha sido del –8,60%, la del Eurostoxx del –8,04% y la del S&P 500 del 0,77% (-3,83% en euros). Por otra parte, el patrimonio total de la SICAV se sitúa a final de año en 3.870.803,27 euros subiendo un 2,77% (en consonancia con la subida del valor liquidativo) y el número de partícipes se mantiene en 116 (los mismos con los que cerramos el 2015).

Movimientos en la cartera de Torsan Value

Durante el trimestre ha habido bastante movimiento en la cartera de Torsan Value, principalmente durante el mes de enero en el que se trataron de aprovechar las oportunidades que nos dejaba el mercado. Es un trimestre que además cerramos con nuestra exposición a renta variable en máximos (96,95%).

Dos nuevas inversiones destacables han sido Boardwalk Pipeline Partners (5,86% del patrimonio a cierre del trimestre) y Loews Corporation (3,65% del patrimonio). Boardwalk es una empresa de gaseoductos en Estados Unidos cuya cotización se vio muy afectada por la caída indiscriminada que se ha producido en todo lo que tenía que ver con petróleo o gas. Sin embargo, Boardwalk no está vinculado al precio de la materia prima que transporta, y tanto sus contratos a largo plazo como su posición competitiva garantizan unos flujos de caja altamente predecibles. Comprada a apenas 6 veces el flujo de caja libre (antes de inversiones en expansión), espero que, en base al precio al que invertimos, la compañía pueda repartir un dividendo de alrededor del 20% a partir del año 2019 (una vez terminen la expansión de su red de gaseoductos). Por otra parte, Loews Corporation es el holding de la familia Tisch y matriz de Boardwalk (propietaria de un 49% de sus acciones) además de ser propietaria de otros activos en los sectores de la energía, seguros y hoteles. Con una alta infravaloración en algunas de sus participadas (Boardwalk entre ellas), un equipo de gestión value bastante conservador y enfocado al largo plazo, un historial excelente de generación de valor para el accionista y un precio por debajo del valor de sus activos (un descuento sobre el NAV), me pareció una oportunidad que no podíamos desaprovechar.

Otro movimiento destacable ha sido la reducción en la exposición a Liberty Lilac (tracking stock de las operaciones latinoamericanas de Liberty Global), mientras que la aumentábamos en el propio Liberty Global. La mejor evolución relativa en la cotización de la primera respecto a la segunda (en el momento de hacer la operación), el menor riesgo que considero que tiene su negocio en Europa en el contexto actual, junto a la presión vendedora que puede generar la ejecución del Spin-off final de Liberty Lilac tras completarse la adquisición de Cable & Wireless, me ha llevado a tomar esta decisión. Además, como accionistas de Liberty Global, recibiremos algunas acciones adicionales de Liberty Lilac durante los próximos meses como parte de toda esta operación. No obstante, habrá que estar atentos a la evolución de la situación por si vuelve a surgir una buena oportunidad de compra para aumentar nuestra inversión.

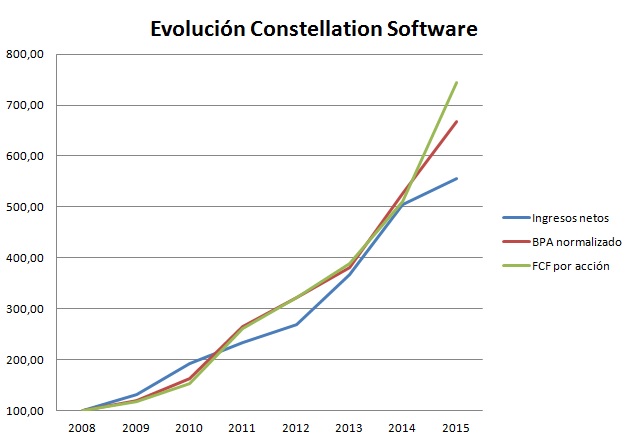

Durante este trimestre también hemos aumentado nuestra exposición a Constellation Software, la que considero una de las empresas mejor gestionadas del mundo. En 2014 ya habíamos realizado una pequeña inversión en la compañía, pero pensando que, a pesar de ser una empresa de indudable calidad, el precio que se estaba pagando era caro, decidí esperar a ver si en algún momento surgía una oportunidad de compra a un precio menor para tomar una posición más fuerte. Tras nuestra entrada, la cotización simplemente siguió subiendo con fuerza al son de los excelentes resultados que iba presentando la compañía, quedándonos con una posición mucho menor de lo que me hubiera gustado. En este trimestre, la fuerte volatilidad de los mercados nos ha vuelto a permitir entrar en el valor a un precio que considero razonable (aunque superior al que originalmente pagamos en nuestra inversión de 2014) y, en esta ocasión, no he querido desaprovechar la oportunidad. A cierre del primer trimestre tenemos una posición del 4,18% del patrimonio invertido en Constellation Software, siendo nuestro precio medio de entrada (incluido coste de compra) de 438,07 dólares canadienses.

*gráfico en base 100 sobre los resultados de 2008

Por otra parte, durante este trimestre hemos vendido completamente nuestra inversión en Altisource Portfolio Solutions. Habiendo entrado a un precio medio de 35,85 dólares, en Altisource llegamos a estar perdiendo un 65% de nuestra inversión cuando la compañía tocó mínimos en marzo de 2015 (apenas 4 meses después de empezar a comprar acciones). Finalmente, la cotización se ha recuperado y el resultado obtenido no ha sido tan negativo (-11,79% de rentabilidad global incluidas comisiones, TIR -10,66%). Sigo pensando que si las cosas van bien, Altisource puede valer varias veces el precio actual (el precio objetivo lo tenía alrededor de los 100$) pero prefiero redirigir ese capital a inversiones con menos riesgo, donde las probabilidades de perder capital sean mínimas (aunque el potencial no sea tan alto).

A parte de las operaciones previamente mencionadas, otros movimientos realizados durante este primer trimestre han sido las ventas de Codan Limited (16,85% de rentabilidad global, 12,97% de TIR), UBM plc (8,46% rentabilidad, 13,80% TIR) y Radiant Logistics (-18,94% de rentabilidad, -39,89% de TIR). Y la compra y posterior venta durante el trimestre de Echo Global (18,62% de rentabilidad, 757,85% de TIR). Por otra parte, hemos iniciado posiciones nuevas en Concordia Healthcare y una pequeña posición en TIO Networks. Mientras que hemos aprovechado para reajustar ligeramente nuestro portfolio, reduciendo nuestra inversión en algunas de nuestras posiciones (Regional Express, CGI Group e ITE Group) y aumentándola en otras (Iconix Brand Group, MTY Food Group y CRH Medical).

Visión de los mercados de Torsan Value

De cara al próximo trimestre, habrá que seguir estando pendientes de la evolución de la económica China y de los precios de las materias primas. Ambos hechos están bastante correlacionados entre sí, y si los precios de las materias primas siguen en estos niveles durante mucho más tiempo, las quiebras de empresas se irán sucediendo e incluso, posiblemente, también caiga algún país (con el nerviosismo que esto podría generar). Por otro lado, la gran cantidad de liquidez que hay en el sistema y la falta de alternativas de inversión con rentabilidad hacen que, siempre que remite algo el pánico, la inercia impulse hacia arriba los mercados de renta variable. Con esta situación dudo mucho que vaya a cambiar la alta volatilidad que ha habido en los mercados últimamente y posiblemente sigamos alternando meses de sustos con meses de tranquilidad. También habrá que prestar especial atención a la presión en márgenes que provoca en las empresas norteamericanas el bajo desempleo que hay actualmente al otro lado del atlántico, especialmente en un contexto de bajo crecimiento económico global. Mientras que esto es muestra de la solidez de la principal economía del mundo y es positivo para el país y sus trabajadores, puede afectar bastante a los beneficios de las empresas, muy especialmente a las que ya tengan márgenes bajos, o que no puedan repercutir los incrementos de costes a sus clientes. Por ello, la calidad y ventajas competitivas de las empresas invertidas pueden ser, en momentos así, más importantes que nunca. Además, puede que estemos ante una primera señal de que la vuelta de la inflación en occidente (o al menos en Estados Unidos) podría no estar tan lejos como pudiera parecer. Es por eso que la enorme burbuja que hay en la renta fija (tanto por los bajos tipos de interés que se pagan como por el volumen global de deuda), ahora puede que parezca un “new normal”, pero considero que es extremadamente peligrosa y creo que, con el tiempo, terminará formando parte de la historia económica. Los bancos centrales la siguen alimentando (y a corto plazo no parece que esto vaya a cambiar) pero, con Irlanda emitiendo bonos a 100 años con un 2,35% de interés, posiblemente la gente debería ir abandonando ideas preconcebidas como que la renta variable son inversiones de riesgo y la renta fija es segura.

En Torsan Value, con una cartera de empresas de alta calidad como la que tenemos actualmente, tengo mucha confianza en que nuestras inversiones generarán mucho valor en el futuro, independientemente de lo que pase con los mercados, China, el petróleo o incluso, me atrevería a decir, la economía. Que se cumpla esta generación de valor es lo que más nos debería importar, mientras que los altibajos en las bolsas siempre pueden generarnos buenas oportunidades de inversión. Y dejaremos que sean otros los que inviertan en los bonos a 100 años.