BMW es una empresa de gran calidad que ha tenido unos retornos sobre capital y crecimientos bastante atractivos durante los últimos años y que cotiza a entorno 10 veces el beneficio neto que generarán durante este año (a 8 veces si invertimos a través de sus preferentes). Además, la situación de Volkswagen ha penalizado bastante la cotización de BMW cuando en teoría (presumiendo que no estén haciendo lo mismo), debería salir beneficiado por la debilidad de uno de sus principales competidores.

Tanto es así que en Torsan Value teníamos acciones preferentes de BMW hasta la semana pasada. Una parte las compramos hace algo más de un año y aumentamos la posición a finales de septiembre pasado, aprovechando el desplome que sufrieron tras el caso Volkswagen y la caída generalizada de las bolsas.

Aunque a los precios actuales y desde el punto de vista de fundamentales parezca una autentica ganga, mi gran duda, y la razón por la que hemos vendido nuestra posición en Torsan Value, es si estos fundamentales son realmente sostenibles y proyectables al futuro o no.

¿Es BMW una empresa cíclica?

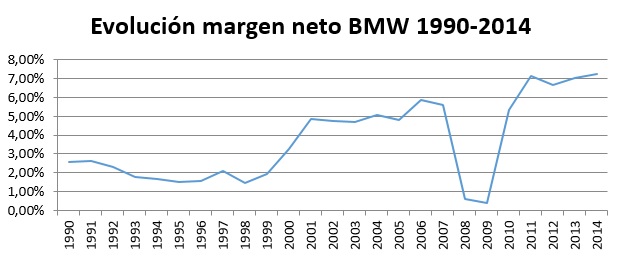

El sector automovilístico ha sido históricamente uno de los considerados como cíclicos, y siempre se comenta de las empresas cíclicas que cuanto más baratas parecen, más peligrosas son (esto es, que muy probablemente están en la parte alta del ciclo). ¡Y actualmente BMW tiene sus mayores márgenes de la historia!

Está claro que se podría argumentar que BMW no es una empresa automovilística sino que es una empresa de lujo, y es verdad que en cierto modo esta es una afirmación correcta. Al fin y al cabo, está en un segmento que no es tan extremadamente competitivo en precios y que le ha permitido obtener unos márgenes y retornos de capital superiores a la media de la industria (que en general tiene unos retornos bastante desastrosos). Pero, como podemos ver en la gráfica superior, eso no cambia que haya tenido cierta ciclicidad en sus márgenes.

Las principal razón de esta ciclicidad en el mercado automovilístico, por la parte de la demanda, viene porque, al ser un producto que supone un gran desembolso para las familias y que además puede durar bastantes años, en épocas de crisis o cuando hay poca confianza en el futuro de la economía las familias suelen diferir este gasto (es decir, mantienen más tiempo el vehículo que ya tenían o compran uno de segunda mano más asequible), mientras que en épocas de bonanza y confianza solemos ser más propensos a darnos este tipo de "lujos". Además la caída en ventas hace que la competencia trate de quitarse su sobreproducción a base de ofertas y reducciones de precios que terminan recrudeciendo la gravedad de la situación. BMW en cambio sí que se protege (en gran parte) de este efectos (que hacen que la mayoría de la industria tenga unos retornos mediocres) gracias a su componente de "lujo". Su segmento no tiene tanta sensibilidad a los precios y, en parte, les protege de la competencia en este aspecto. Tanto BMW como sus competidores más directos son en gran medida una muestra de estatus, y bajar excesivamente los precios podría destruir sus marca (aunque también hacen descuentos en ciertas ocasiones) ya que quien busca comprarse un coche de cierto nivel no quiere que cualquiera pueda comprarlo.

Por la parte de la oferta, el principal componente cíclico viene de lo poco flexible que es la estructura de costes en la industria automovilística. Incrementar la capacidad de producción requiere de fuertes inversiones en más (o mayores) plantas, más equipamiento, tecnología, etc. Y la fuerte competencia obliga a mantener fuertes inversiones en investigación y desarrollo para estar a la vanguardia de la industria. Además de eso, también está el ingente componente laboral de la industria, muy fuertemente protegido por los sindicatos y por la alta visibilidad pública y política del sector al tratarse de empleadores tan importantes en las regiones donde se ubican. Todo esto hace que la flexibilidad a la hora de recortar costes laborales en épocas de crisis también sea bastante estrecha, especialmente en Europa, donde ya sabemos lo que cuesta hacer un ERE o cerrar una planta de producción en la industria automovilística (los sindicatos se echan encima y las probabilidades de conflicto y huelga son muy altas). A diferencia de los riesgos en demanda, aquí la marca BMW no les protege en absoluto. Si tienen que reducir la producción, les va a ser extremadamente difícil.

Pero, ¿estamos en la parte alta del ciclo? ¿O estamos ante un “new normal” para BMW?

Para mi este es el quid de la cuestión y no tengo 100% clara la respuesta a esta pregunta. La principal razón que me hace sospechar que probablemente estemos en la parte alta del ciclo es el hecho de que, teniendo en cuenta las razones antes explicadas que hacen que la compañía tenga una estructura de costes muy poco flexible, durante los últimos años la mayoría del crecimiento en ventas ha venido del fuerte “viento a favor” que ha sido el crecimiento de la clases medias y altas en países emergentes (principalmente China). Y ahora ese "viento a favor" puede convertirse repentinamente en "viento en contra".

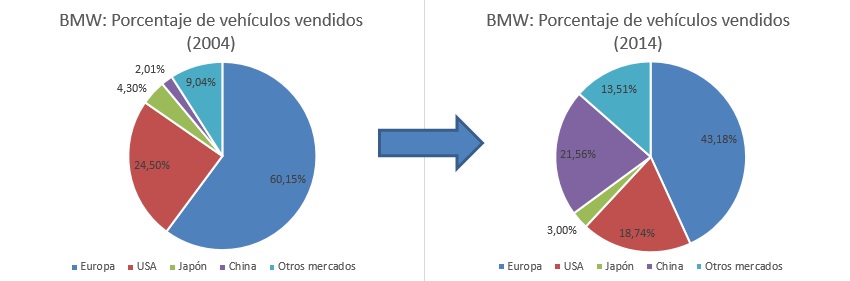

En los últimos 10 años el número de automóviles vendidos por BMW ha subido de los 1,2 millones vendidos en 2004 a los 2,1 millones en 2014, pero la mitad de ese crecimiento ha venido sólo de China, que ha pasado de suponer un 2,01% de los vehículos vendidos por BMW en 2004 al 21,56% en 2014, convirtiéndose en el primer mercado de BMW por encima de Estados Unidos. Además, muchos otros países emergentes y/o productores de materias primas y petróleo han sido también una parte importante de este crecimiento. Básicamente, en la suma de Estados Unidos + Europa (incluyendo Rusia) + Japón han pasado de vender 1,07M de coches (2004) a 1,38M (2014), mientras que el resto del mundo ha pasado de 0,13M a 0,74M, subiendo estos últimos del 11% al 35% del total de coches vendidos.

Tantos datos pueden marear un poco, pero con un poco de perspectiva, simplemente vienen a decir que China y otros países emergentes y/o productores de petróleo, han sido el principal motor del crecimiento de las ventas de BMW durante todos estos años y ahora suponen una parte muy importante sobre el global. La bonanza económica China acrecentada por la sensación de riqueza que genera tanto una burbuja inmobiliaria como una bursátil ha incrementado enormemente la demanda de este tipo de vehículos por parte de los "nuevos ricos" (en España, aunque a menor escala, ya sufrimos esta locura en su momento). Y, para poder responder ante todo este crecimiento en ventas proveniente de estos países, BMW ha aumentado fuertemente su capacidad productiva. Eso sí, ahora, con los países emergentes en problemas, si la demanda desde esos países cae dudo que vayan a poder vender ese exceso de producción en sus principales clientes históricos (Europa, Estados Unidos y Japón).

Obviamente esta tesis sobre la posible sobrevaloración de BMW no se sostendría si China, alimentado por el consumo interno, siguiera creciendo a ritmos del 7% como dicen las autoridades del país asiático que van a seguir haciendo (permitidme dudarlo). Pero aún en este escenario optimista, en la que la demanda en los países emergentes no caiga, es bastante improbable que siga siendo el motor de crecimiento como lo ha sido todos estos años, y entonces, ¿de dónde podría venir el crecimiento futuro de BMW cuando en Europa/USA/Japón el número de coches vendidos sólo ha estado creciendo a un ritmo medio del 2,5% anual?

Al respecto es interesante este artículo en Financial Times hablando sobre el empeoramiento de las condiciones en China, el traslado de parte de los vehículos originalmente producidos para China y otros emergentes hacia Estados Unidos y de los posibles descuentos e “incentivos” para su venta.

¿Qué pasa con las empresas de la competencia?

La exposición a China de los competidores más directos de BMW también es altísima. Audi, durante 2014, vendió la friolera de un 33,25% de sus coches en China, y ya, incluso antes de los últimos acontecimientos con el caso Volkswagen, estaba empezando a sufrir el estancamiento chino, mientras que para Mercedes Benz, que es el que menos exposición tiene, el gigante asiático supuso un 17% de sus ventas del 2014.

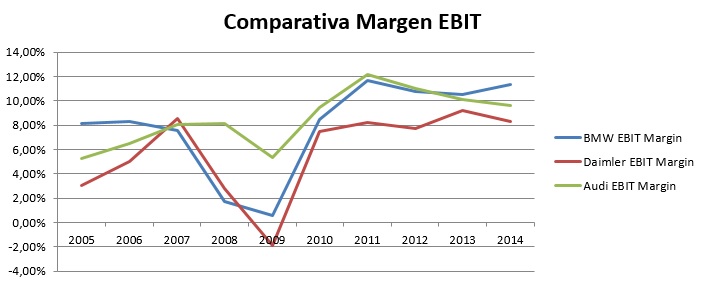

Si analizamos los datos de márgenes y su evolución durante los últimos 10 años de estos competidores, Daimler ha seguido un patrón muy similar a BMW durante estos años, (se puede ver en el gráfico inferior), mientras que para Audi los mayores márgenes fueron en 2011 y desde entonces han ido cayendo paulatinamente, pero siguen estando bastante por encima de su media de los últimos 10 años.

¿Y qué pasaría con la valoración si realmente estuviéramos en la parte alta de un ciclo?

BMW tiene unos márgenes equivalentes a casi el doble de su media de los últimos 25 años y un 44% superior a su media de los últimos 10. Tan sólo si revirtieran a la media en márgenes de los últimos 10 años mientras mantienen ventas, a la cotización actual su precio se acercaría a las 15 veces el beneficio neto (un precio razonable, pero ya no tan barato), pero si revertiera a la media de los últimos 25 ya cotizaría a 20 veces los beneficios… una cierta sobrevaloración para una empresa que ha crecido históricamente a ritmos de entorno al 5% anual de media y que no recuerdo que haya cotizado nunca a estos múltiplos. Y esto sería “sólo” revirtiendo a la media y manteniendo ventas, cuando en un escenario de estrechamiento en márgenes este vendría provocado por una probable caída en ventas que también, por su parte, reduciría el beneficio de la compañía. Además, hay que tener en cuenta que para hacer una media hacen falta también años en que los resultados estén por debajo de ella, por lo que si ya nos fuéramos a ese escenario, estaríamos ante una fuerte sobrevaloración del valor. Siguiendo con la comparativa anterior de la competencia, Daimler tendría actualmente márgenes equivalentes a 1,42 veces su media de los últimos 10 años y Audi sólo 1,12 veces, tras haber caído en los últimos 3 años (y aquí aún no estaría reflejado el daño que supondrá la "crisis Volkswagen).

No todo lo veo negativo en BMW

Pero no creo que todo sean problemas para BMW, la debilidad del euro incrementa el atractivo de los coches fabricados en Europa, y la “catástrofe” de Volkswagen probablemente permita que los competidores, entre ellos BMW, puedan quitarle cuota de mercado a sus marcas en este segmento (Audi principalmente). Pero no estoy convencido que estos factores vayan a ser suficiente si la demanda en emergentes se contrae. Por otra parte, BMW tiene un balance bastante saneado que respalda en gran medida el valor de la empresa y permite que puedan superar futuras crisis que se les vengan encima. Y, como comentaba anteriormente, cuenta con una imagen y reconocimiento como marca Premium muy difícil de replicar para nuevos competidores (pero no imposible, véase Tesla).

En resumen

Aunque BMW parece cotizar a un precio muy atractivo respecto a los beneficios que está teniendo actualmente, y tiene un balance saneado, tengo serias dudas acerca de que los beneficios futuros vayan a seguir con la senda creciente de los últimos años, e incluso tengo la sensación de que podríamos encontrarnos en la parte alta del ciclo y que los beneficios que BMW tiene actualmente no sean proyectables al futuro. Si esto pasara, BMW podría no estar tan barata como parece sobre el papel, por lo que en Torsan Value hemos decidido vender nuestra posición en la compañía.

“When my information changes, I alter my conclusions. What do you do, sir?”. - John Maynard Keynes

Disclaimer: En Torsan Value actualmente no tenemos exposición a ninguna de las empresas mencionadas en el artículo. Hasta el viernes 23 de octubre (día en que vendimos nuestras posiciones) teníamos aproximadamente un 3,01 % del patrimonio invertido en preferentes de BMW y un 1,21 % en Daimler.