¿Es posible utilizar los mecanismos de la madre Naturaleza para anticipar movimientos de bolsa?. Quizá si. Observemos el comportamiento de ciertas bandadas de pájaros que se mueven al unísono, como esta bandada de estorninos:

Parece ser que el movimiento coordinado se debe a que cada pájaro imita la dirección de los 7 pájaros contiguos. De ese modo crean formas vivas, oscilantes, a veces incluso amenazantes.

Pues bien, ese movimiento característico se puede imitar en una simulación por ordenador con algoritmos muy sencillos.

¿Y a que se parece tanto pájaro? ¿No se parece la bolsa?

Para comprobar su similitud con el movimiento bursátil, he intentado reproducir de un modo simplificado un algoritmo que nos permita elegir las acciones que se mueven al unísono.

En un conjunto de acciones, las acciones líderes son aquellas que se mueven con más velocidad que las demás, tanto subiendo como bajando. Si nosotros entramos en el bloque de acciones que empuja hacia arriba la bandada, y seguimos entrando y saliendo sistemáticamente en las acciones que más suben (o bajan) del grupo, conseguiremos estar siempre en la dirección correcta, siguiendo a la cabeza de la bandada, o a la cola, si nos ponemos cortos.

En teoría, claro.

Este tipo de sistemas se llaman rotacionales: se compran un bloque de acciones, y se rotan cada cierto tiempo, vendiendo las peores y comprando nuevas. Obviamente hay que indicar en base a qué criterio elegimos las acciones.

En este caso, elegiremos las que más han subido o bajado (Rate Of Change) en los últimos 15 días, rotándolas tan sólo una vez por semana.

Esta sencilla idea, la usaremos con las acciones del índice SP 500, comprando 3 cada vez, y haciendo la compra o la venta al día siguiente de la señal, en apertura. Aplicamos las comisiones de un broker típico, y deslizamientos cero.

Los resultados iniciales son malos. El algoritmo cae un 25% al año, con un máximo Drawdown del 88%, y un índice de sharpe negativo.

Sin embargo, analizando cuidadosamente los resultados, vemos que el problema está en los momentos de alta volatilidad. Es como si la bandada de acciones se dispersara en tiempos revueltos, haciendo absurdo seguir a los pájaros más rápidos.

Vamos a aplicar por tanto un filtro muy simple.

Calcularemos la volatilidad como el ATR del indice SP500. Cuando supere el nivel 18, que es indicador de volatilidad alta, pasaremos todo el capital a liquidez. Los resultados así mejoran espectacularmente:

El beneficio anual sube hasta el 21%, y su peor DD es tan sólo del 20.2%.

Además, el sistema solo está expuesto un 37% del tiempo. Está mucho tiempo en liquidez; por ejemplo casi todo el año 2008.

El RAR es el resultado durante el tiempo que está invertido, que es un 57%. Y el resto del tiempo, más “loco” sería perfecto para utilizar el capital en inversiones de otro tipo, más seguras.

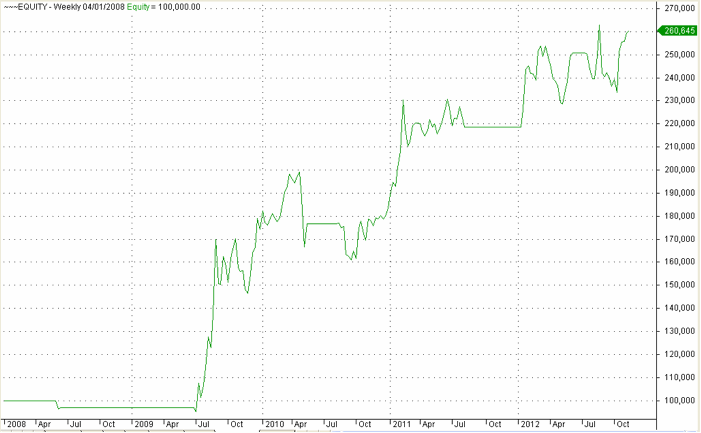

Así aparece el gráfico de la equity:

Usando 100.000 dólares de capital inicial, en menos de 5 años se llega a 260.000. Este tipo de sistemas rotacionales suelen ser bastante estables. Son sistemas que no usan Stop loss, salvo que usemos filtros, y que no tienen órdenes de compra o de venta: solo rotan, siguiendo la dirección de la cabeza y de la cola de la bandada.

El uso adicional de filtros en sistemas como éste es recomendable. Todos los sistemas tienen momentos que operan muy mal. Es preferible evitar esos regímenes bursátiles adversos, que retocar demasiado nuestros sistemas, con el riesgo que conlleva de sobreoptimización.

Tal vez sea una buena idea de partida para usar en el complejo mundo de la inversión sistemática.

")