La gestión value busca compañías que por alguna razón estén infravaloradas por el mercado, se posiciona comprando a precios bajos, y espera un tiempo hasta que se recupere su valor. El éxito y eficacia de este tipo de gestión está en saber elegir los activos que pueden aportar valor, así como el timing en la entrada. Realiza inversiones a largo plazo aprovechando los recortes en el corto plazo.

Vamos a tratar de aplicar esta filosofía de gestión en nuestras inversiones en sistemas automáticos/CTAs. Por supuesto, debemos de entender la inversión en sistemas de trading como una inversión de largo plazo para poder aplicar este estilo de gestión.

Por lo tanto, y siendo conocedor de las amplias diferencias entre una acción y un sistema automático/CTA, voy a tratar de plantear un método similar al Value aplicado a la operativa con sistemas/CTAs.

Estos son los pasos que deberíamos de seguir para asemejarnos a dicha operativa:

1. Valoración y estudio de los desarrolladores o gestores. Como no tenemos acceso al código del sistema y no sabemos lo que puede o no puede hacer, tan solo podemos estudiar al desarrollador para ver si su metodología de investigación y desarrollo es metódica, científica y rigurosa, y si trata de primar la robustez de sus estrategias sobre las rentabilidades elevadas. Preferimos sistemas robustos que, aunque sufran en algunos periodos, se comporten bien en general. No existe el sistema que gane siempre.

2. Valoración del sistema/CTA: teniendo en cuenta los datos y resultados pasados, dando muchísima más importancia a los reales sobre los de backtesting. Nos deberíamos de fijar en datos como:

o Desde que está en real cual ha sido su comportamiento y si ha obtenido rentabilidades positivas.

o Comparativa Real vs Backtesting. Si su comportamiento en real actual sigue la normalidad estadística del pasado. Puede que un sistema actualmente se encuentre en DD pero mantenga su normalidad estadística pasada y todo indique que tan solo está pasando un mal momento. También es posible que haya sistemas que se salgan de su normalidad estadística, pero para bien, porque en real se esté comportando mejor que en backtesting. Hay pocos casos, pero alguno hay.

o Dentro de las curvas posibles según Montecarlo, ver la estabilidad y los escenarios posibles que podríamos tener con este sistema. Siempre hay que ponerse o, al menos, tener en cuenta lo peor.

o Máximo DD y peor mes vividos hasta la fecha. Nos pone de manifiesto que eso ya se vivió, con lo cual las probabilidad de que se repita más tarde o temprano es alta (yo diría que cierta), aunque no sepamos cuando.

o Situación actual del sistema dentro de su comportamiento medio. Si se encuentra en DD o, por el contrario, con resultados muy por encima de lo esperado y normales. Debemos de tener presente que todo tiende a la media y tanto movimientos muy positivos como muy negativos tiende a revertir a su media más tarde o más temprano, salvo que el sistema haya dejado de funcionar.

3. Una vez tengamos identificados aquellos sistemas que pueden aportar valor, debemos de ajustar la entrada en ellos. Hasta aquí hemos realizado una labor más de análisis e investigación. Ahora comienza la fase de trading para tomar posiciones en el sistema. Existe la tendencia natural a entrar en sistemas cuando están ganando y van muy bien y no entrar cuando están en DD.

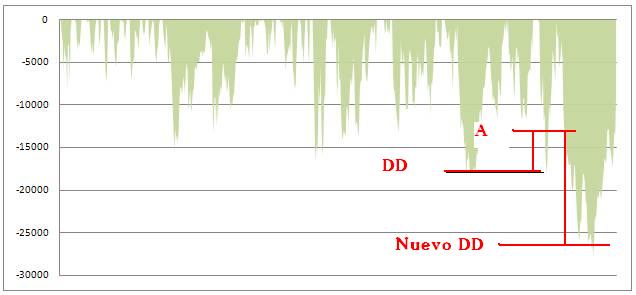

o A continuación mostramos un gráfico de resultados reales de un sistema que lleva en cuentas reales desde el año 2010, con un comportamiento bastante estable. El pasado año 2013 sufrió bastante más pero lo superó.

o Y también mostramos la evolución de su Máximo DD o retroceso desde máximos.

o Considerando que este es un sistema que cumple con los requisitos exigidos en los pasos anteriores (importantísimo) y nos gustaría tener en cartera, sería mejor entrar en un punto A, cercano al DD anterior, donde nuestro riesgo potencial sería bastante menor, que entrando cuando el sistema está con fuertes beneficios, donde el recorrido desde ese punto hasta su Max. DD es increíblemente mayor. Sería mala suerte entrar y que comenzara ese movimiento a la baja, pero hay veces que se da… y lo hemos vivido. Precisamente por el error psicológico de atraernos los productos que lo están haciendo excesivamente bien y evitar los que no lo están haciendo tan bien en ese momento.

o Y con esto no decimos que haya que entrar siempre en DD en todos los sistemas. Habría que tener en cartera sistemas en diferentes situaciones. Pero todos ellos habiendo superado un test de robustez e idoneidad. No descartemos sistemas que valen por el mero hecho de estar en DD.

Entiendo que es una aproximación superficial, y existirían muchos más factores relacionados con el Asset Allocation y el Money Management dentro de una cartera, pero quería matizar el hecho de invertir en sistemas de valor más que en sistemas que lo estén consiguiendo puntualmente.