INTRODUCCIÓN

Moncler es una empresa italiana que inició su actividad produciendo ropa deportiva de montaña que cubría las necesidades más extremas. A través de los años han ido reposicionando su marca ofreciendo productos de alta calidad con un elevado contenido estilístico que cubren desde prendas para la alta montaña y el esquí hasta prendas urbanas, incluyendo chaquetas, zapatos, abrigos, pantalones, bolsos, etc. Todos sus productos son de precio elevado por lo que la podemos incluir dentro del sector de lujo.

La distribución de sus ventas en el año 2019 por zonas geográficas ha sido la siguiente:

Moncler comercia sus productos a través de tiendas propias y a través de tiendas multimarca y opera en aproximadamente 66 países, incluyendo Austria, Francia, Alemania, Suiza, Turquía, China, Hong Kong, Japón, Taiwán y Estados Unidos ente otros.

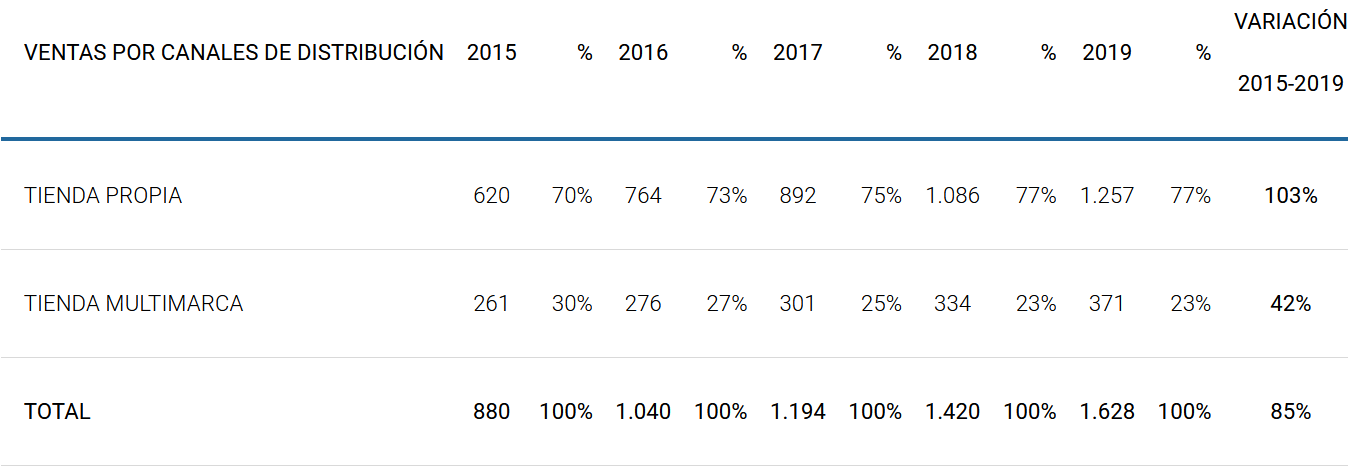

A continuación, se representa la evolución reciente de sus ventas (en millones de euros) por canales de distribución:

Donde podemos ver como las tiendas propias han ganado peso durante los últimos años.

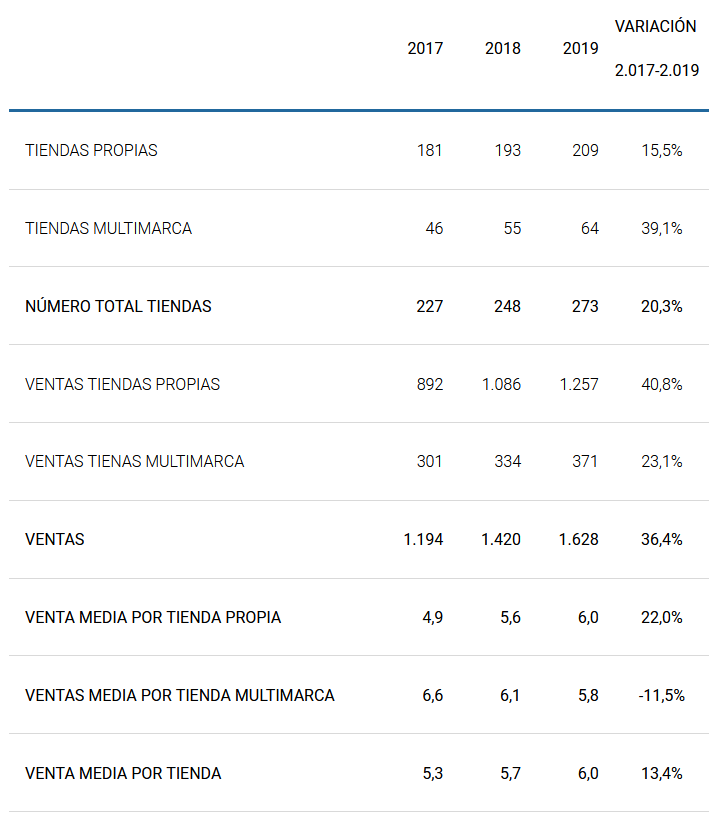

Profundizando más, vemos como en los dos últimos años sus ventas aumentan con un ritmo mayor (36,4%) que el de su número de tiendas (20,3%):

También podemos comprobar como la venta media por tienda propia ha aumentado el 22% frente a la reducción de la venta media en las tiendas multimarca.

Sus principales accionistas son los siguientes:

|

ACCIONISTAS |

% |

|

RUFFINI REMO |

22,46% |

|

MORGAN STANLEY |

6,65% |

|

BLAXKROCK |

5,05% |

|

CAPITAL RESEARCH GLOBAL INVESTORS |

4,19% |

A destacar que Don Remo Ruffini adquirió la empresa en el año 2.003 y que continúa siendo su principal ejecutivo.

En 2018 reorientaron su estrategia comercial lanzando nuevos productos cada mes, con el objetivo de seguir atrayendo a clientes más jóvenes y continuar mejorando las ventas.

La compañía esperaba, antes de la pandemia del coronavirus, que durante el trienio 2.020-2.023 continuara el crecimiento del mercado global de artículos de lujo personal, con una tasa promedio anual situada entre el 3% y el 5%.

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de euros)

VENTAS

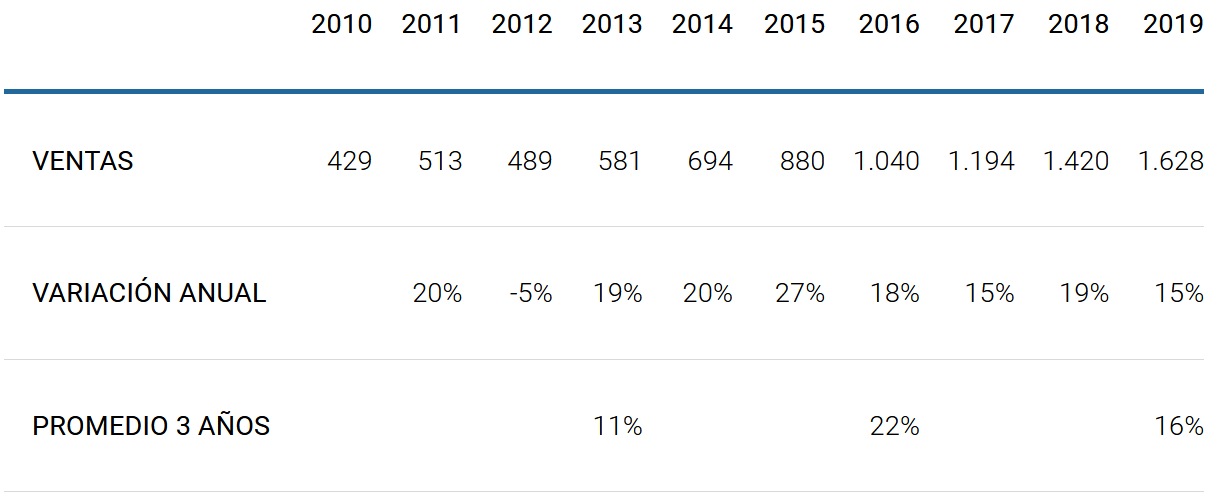

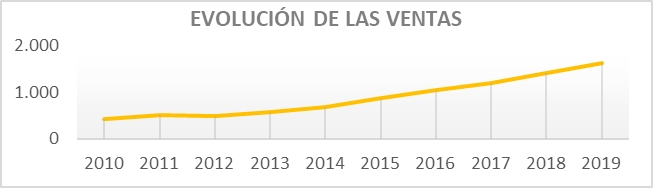

La evolución reciente de sus cifras de ventas ha sido la siguiente:

Desde el año 2012 han conseguido un aumento anual de las ventas de doble dígito, gracias a la apertura de nuevas tiendas y a la buena evolución en todos sus mercados.

Se prevé una reducción de tan solo el -13,5% en este año y la recuperación al año siguiente, pero con tasas de crecimiento inferiores a las de los últimos años:

En el primer semestre sus ingresos han disminuido el -29,3%, por lo que consideramos que la cifra final de facturación de este año será inferior a la prevista:

|

jun-19 |

jun-20 |

|

|

VENTAS |

570 |

403 |

|

VARIACIÓN |

-29,3% |

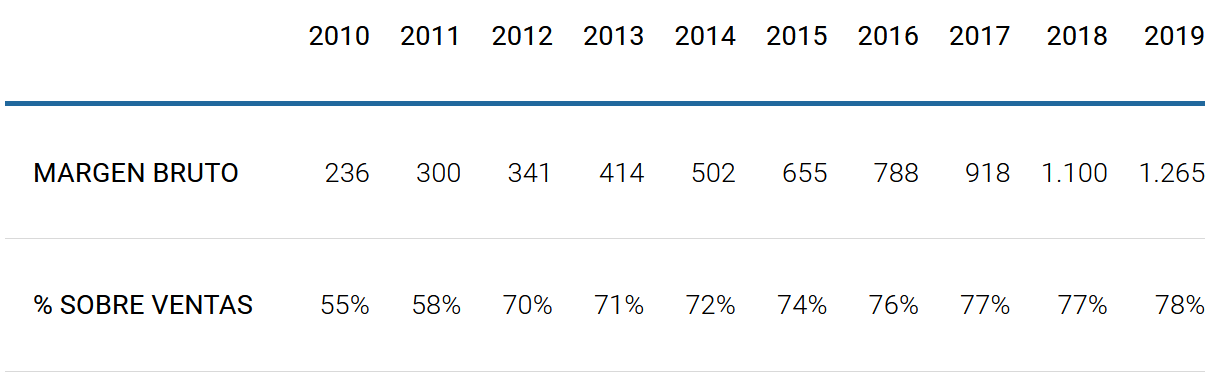

MARGEN BRUTO

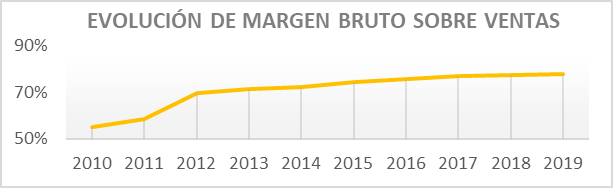

El porcentaje de margen bruto que consiguen, además de presentar una tendencia creciente, es muy elevado:

Tan solo se prevé una ligera reducción del porcentaje de margen bruto para este año y el siguiente:

No obstante, en el primer semestre la reducción ha sido superior a la esperada:

|

jun-19 |

jun-20 |

|

|

MARGEN BRUTO |

437 |

280 |

|

% SOBRE VENTAS |

76,7% |

69,3% |

|

VARIACIÓN ANUAL |

-36,0% |

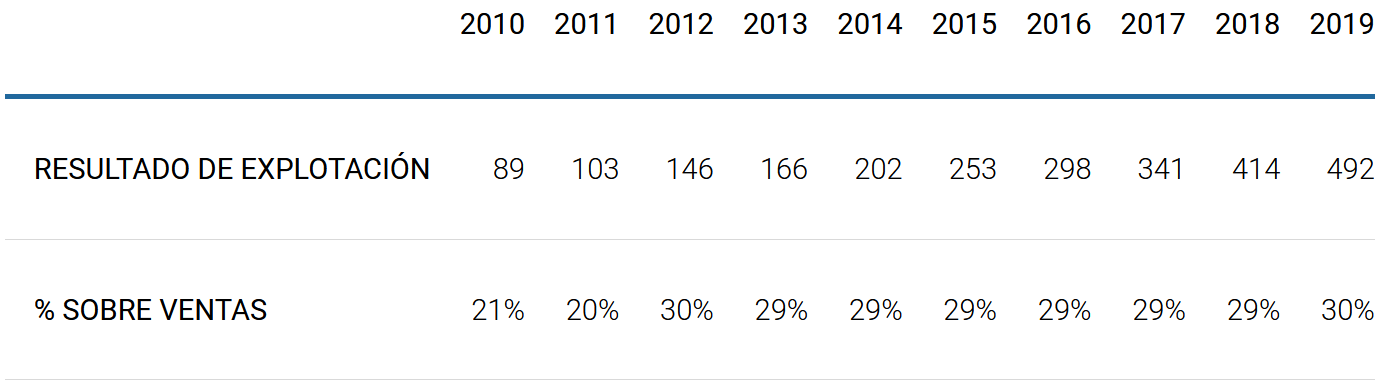

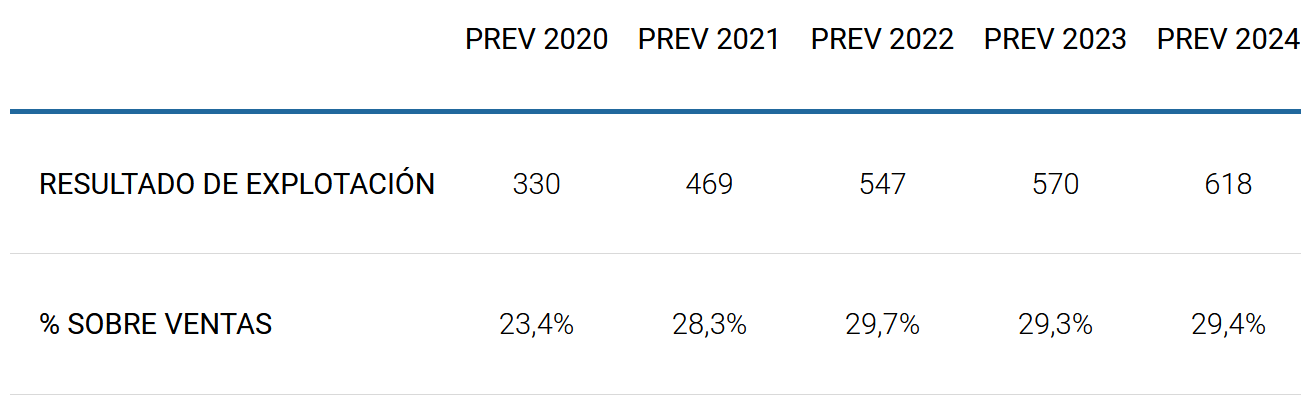

RESULTADO DE EXPLOTACIÓN

Sus porcentajes de resultado de explotación también son muy elevados y presentan una tendencia creciente:

Se prevé que el porcentaje de margen de explotación se reduzca en este año y que inicie la recuperación a partir del siguiente ejercicio:

En el primer semestre el resultado de explotación ha sido negativo, por lo que será muy difícil que este año puedan cumplir con las previsiones:

|

jun-19 |

jun-20 |

|

|

RESULTADO DE EXPLOTACIÓN |

103 |

-32 |

|

% SOBRE VENTAS |

18,0% |

-7,8% |

|

VARIACIÓN ANUAL |

-130,8% |

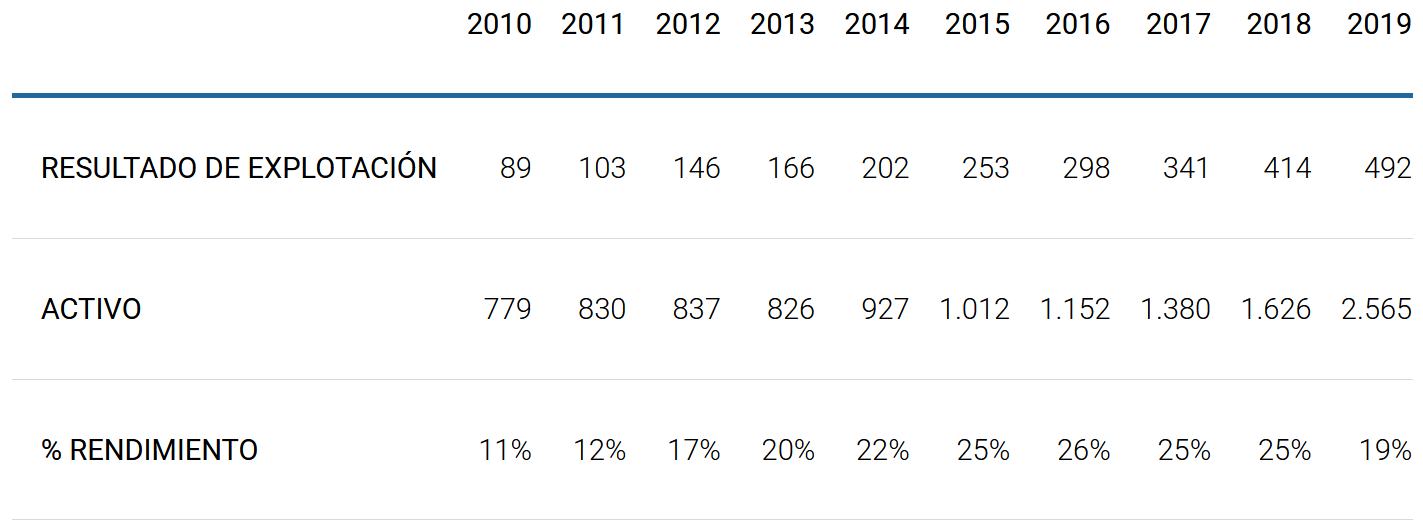

RENDIMIENTO DEL ACTIVO

La evolución del rendimiento que consiguen de su activo ha sido la siguiente:

En el último año el porcentaje se reduce por la nueva normativa contable sobre los inmuebles arrendados que ha provocado un aumento de su activo por importe de 594 millones de euros. Sin este efecto el porcentaje de rendimiento hubiera sido del 25%.

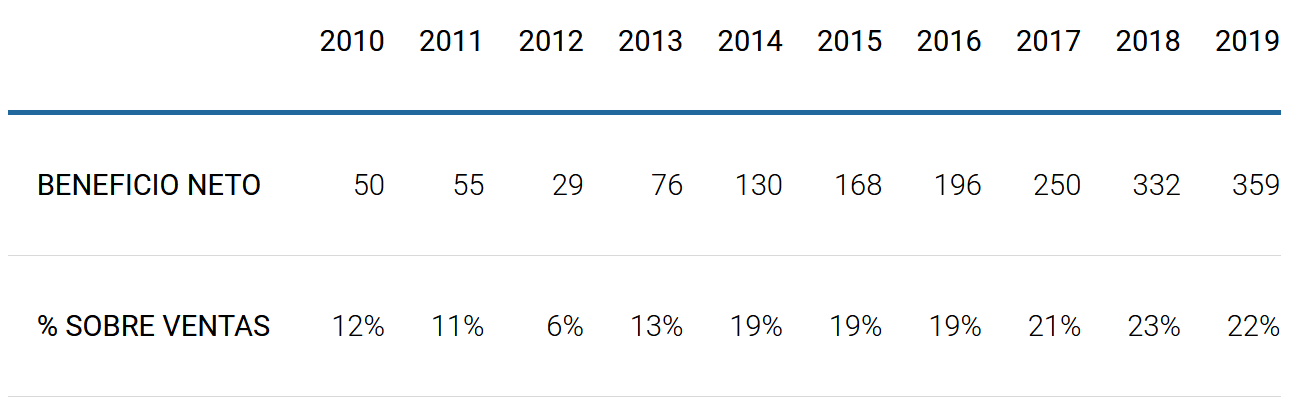

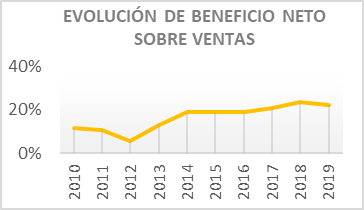

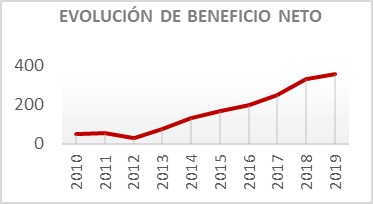

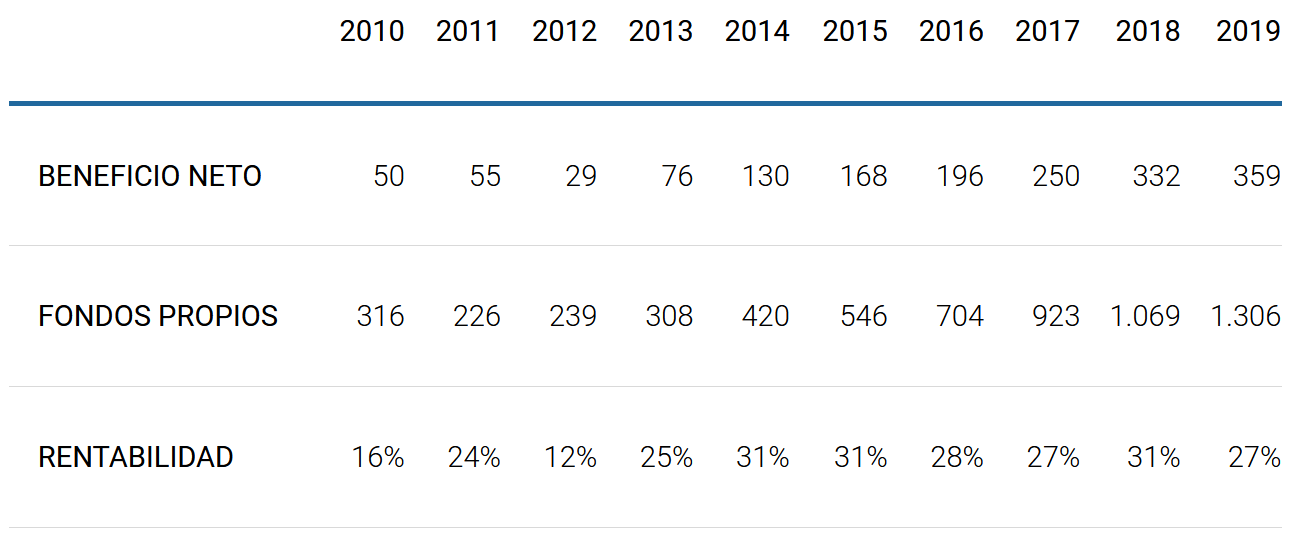

BENEFICIO NETO

El beneficio neto también ha evolucionado muy favorablemente en todo el periodo estudiado y el porcentaje de margen neto que consiguen tan solo está al alcance de las empresas excelentes:

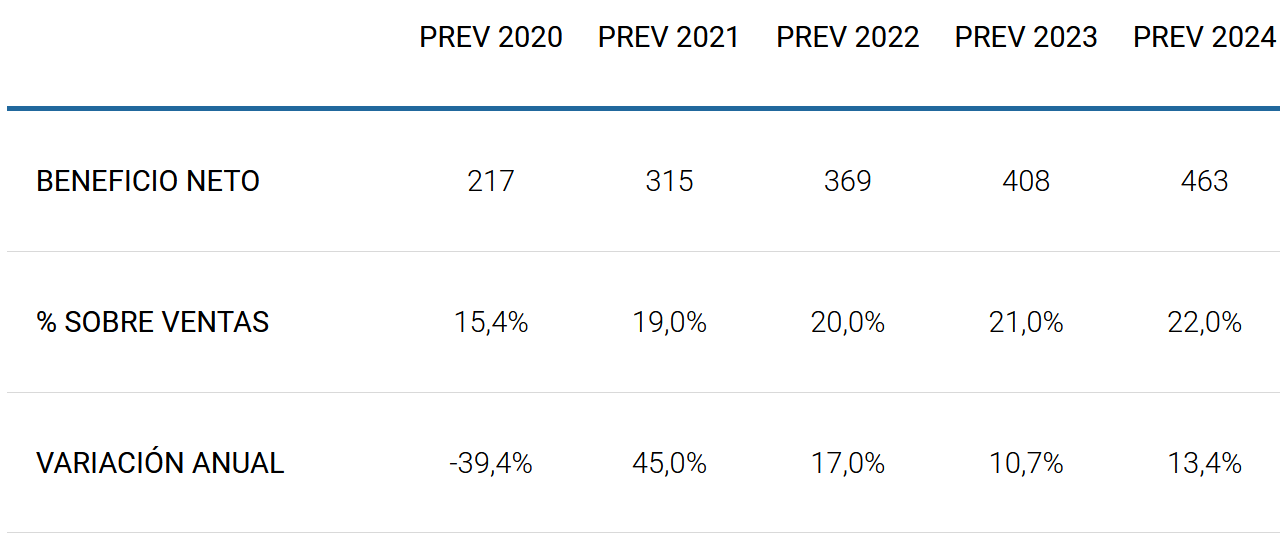

Se prevé que sus resultados caigan el -39,4 en este año y que se inicie la recuperación a partir del siguiente:

A destacar que no disponemos de las previsiones de los analistas para los años 2.023 y 2.024, por las cifra de beneficios esperadas las hemos calculado nosotros.

Su cifra de resultados del primer semestre ha sido negativa, por lo que será muy difícil que puedan conseguir la cifra de beneficios prevista para este año:

|

jun-19 |

jun-20 |

|

|

BENEFICIO NETO |

70 |

-32 |

|

% SOBRE VENTAS |

12,3% |

-7,8% |

|

VARIACIÓN ANUAL |

-145,1% |

RENTABILIDAD SOBRE LOS FONDOS PROPIOS

La rentabilidad sobre fondos propios que consiguen también es muy buena:

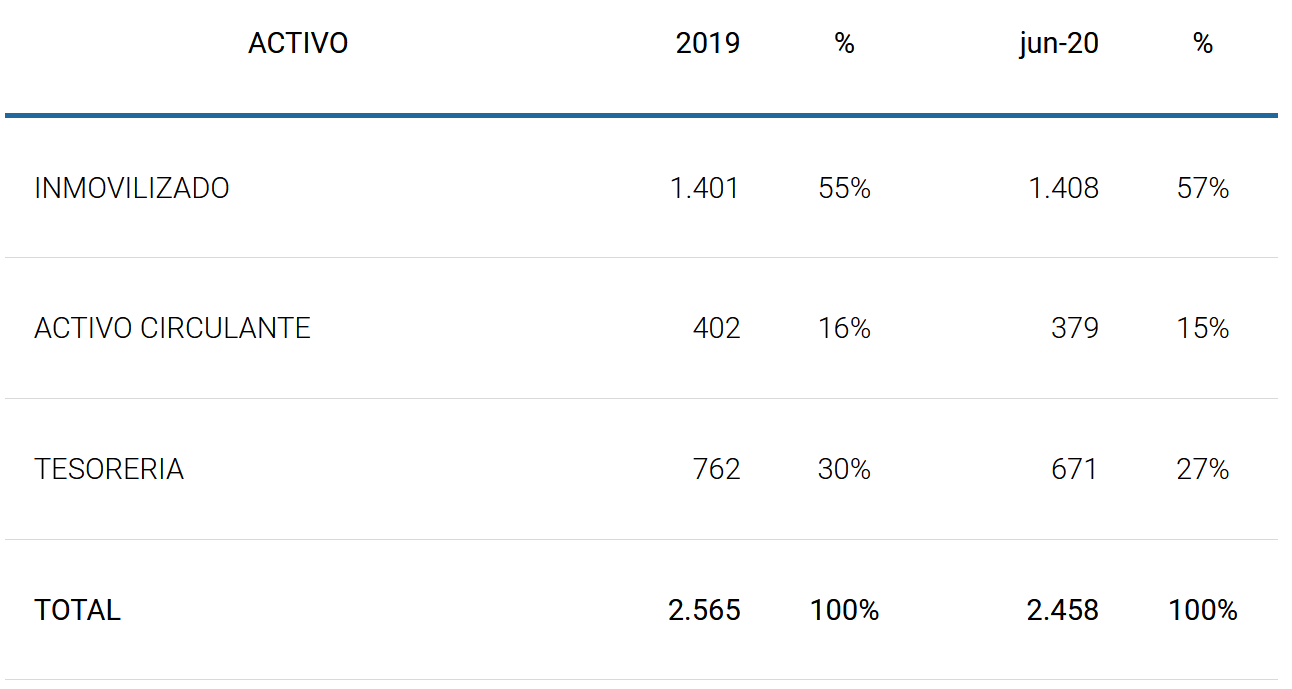

SITUACIÓN FINANCIERA

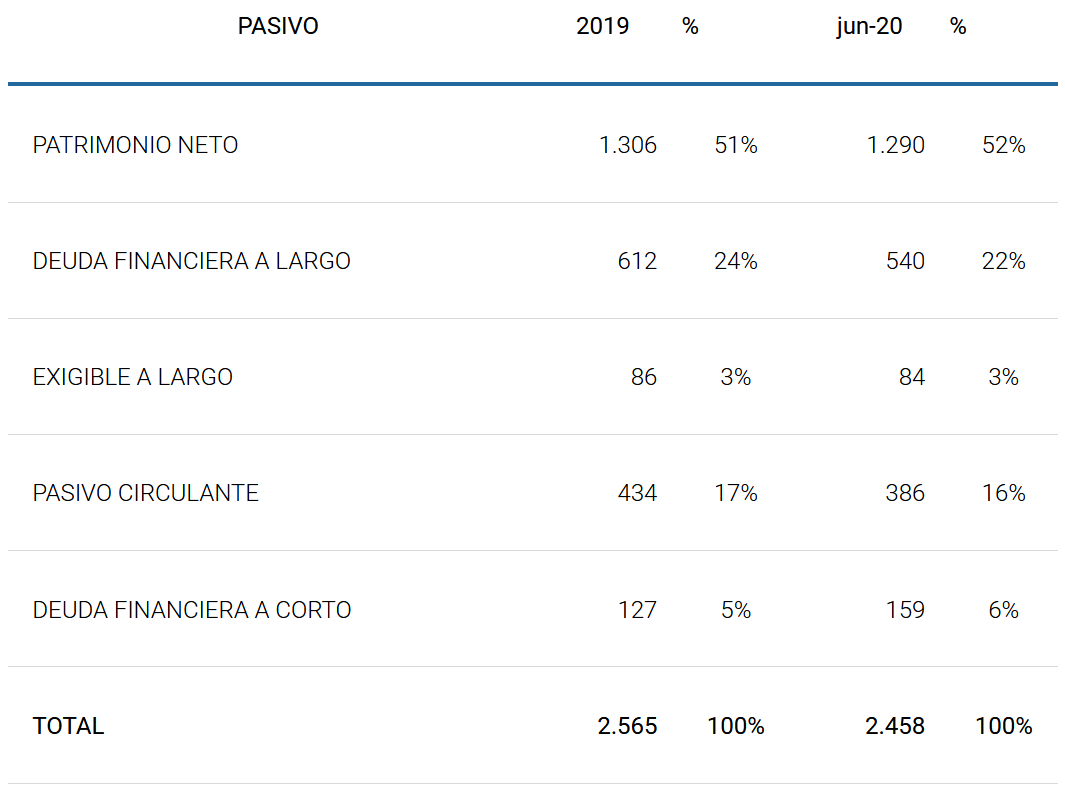

El resumen del balance de situación de la empresa a 31/12/2.019 y a 30/06/2020 es el siguiente:

El endeudamiento de la compañía, restando del exigible la tesorería, es muy bajo (39%) y su fondo de maniobra y posición financiera a corto son positivos:

|

2019 |

jun-20 |

|

|

FONDOS PROPIOS |

1.306 |

1.290 |

|

EXIGIBLE A LARGO |

698 |

623 |

|

INMOVILIZADO |

-1.401 |

-1.408 |

|

FONDO MANIOBRA |

603 |

506 |

|

NECESIDADES CIRCULANTE |

32 |

6 |

|

POSICIÓN FINANCIERA |

635 |

512 |

|

TESORERIA |

762 |

671 |

|

DEUDA FINANCIERA CORTO |

-127 |

-159 |

|

POSICIÓN FINANCIERA |

635 |

512 |

Y su deuda financiera neta es muy reducida:

|

2019 |

jun-20 |

|

|

DEUDA FINANCIERA |

739 |

698 |

|

TESORERÍA |

-762 |

-671 |

|

DEUDA FINANCIERA NETA |

-23 |

28 |

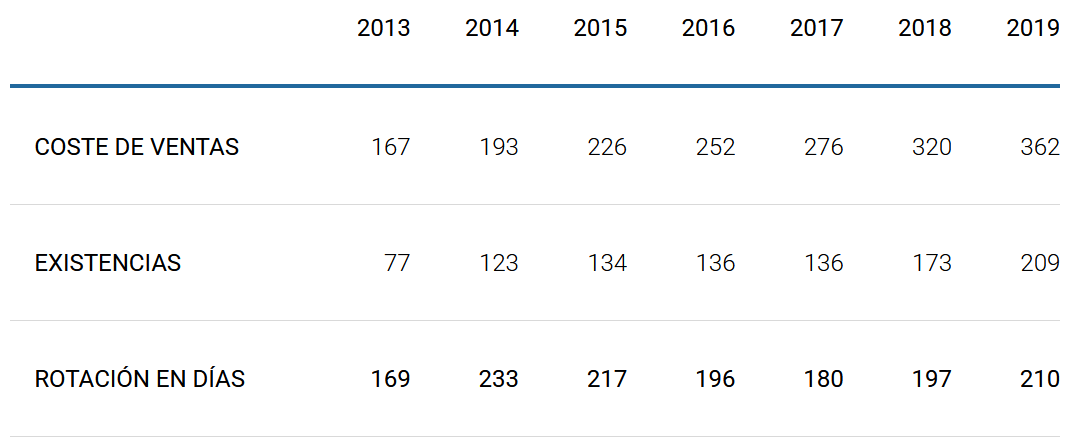

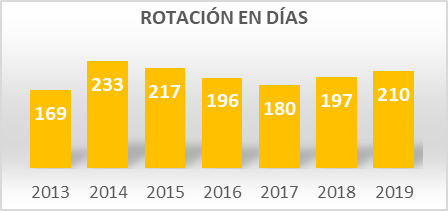

El único aspecto negativo es la baja rotación de sus existencias:

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y DE LA COTIZACIÓN

La evolución reciente del beneficio por acción, de la cotización y del PER y la esperada para los próximos años es la siguiente:

En el año 2019 la cotización de la acción de la acción aumento mucho por los rumores, posteriormente desmentidos, de la posible compra de Moncler por Kering

Dado que no hemos podido disponer de las previsiones de los analistas, el beneficio por acción previsto para los años 2.023 y 2.024 lo hemos calculado nosotros.

Tomando como base 100 los datos del año 2014, obtenemos el siguiente gráfico:

El cual nos indica que, desde esta perspectiva, la acción no está infravalorada, pero que tiene potencial de revalorización si logran cumplir con las previsiones.

COMPARABLES

Si comparamos los múltiplos de Moncler con otras empresas competidoras podemos ver los elevados múltiplos con los que cotiza el sector del lujo:

Fuente: Refinitiv

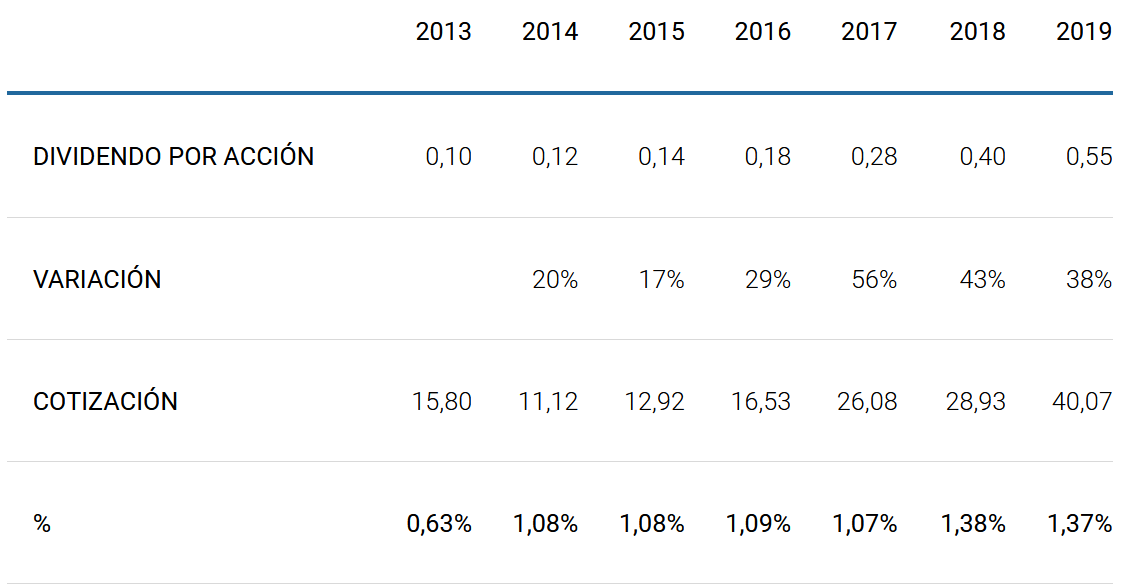

RETRIBUCIÓN AL ACCIONISTA

La rentabilidad por dividendo es poco atractiva:

RECOMENDACIONES

Las recomendaciones favorables para comprar la acción de Moncler se han reducido del 73% en el pasado mes de mayo al 50% y sitúan su precio objetivo en 38,02 euros, por encima de su cotización actual de 32,45 euros:

|

RECOMENDACIONES ANALISTAS |

NÚMERO |

% |

|

COMPRAR |

10 |

50% |

|

MANTENER |

10 |

50% |

|

VENDER |

0 |

0% |

|

TOTAL |

20 |

100% |

Fuente: Refinitiv y elaboración propia

Nuestro precio objetivo, descontando los flujos de caja previstos a una tasa del 8% y para una “g” del 2,5%, es de 32,39 euros.

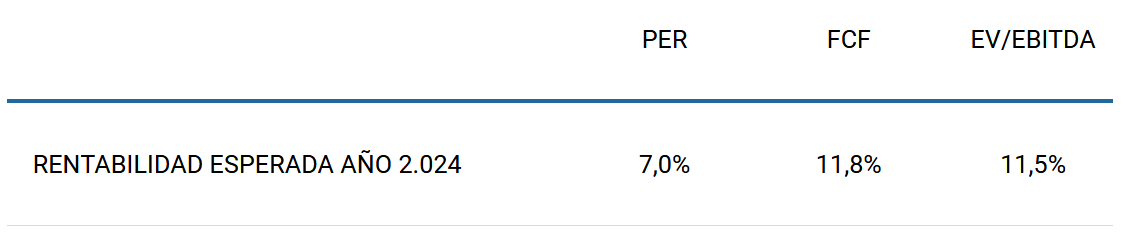

RENTABILIDAD ESPERADA

La rentabilidad anual esperada en caso de que se mantenga la inversión hasta el año 2.024 se sitúa entre el 7% y el 11,5%.

RESUMEN Y CONCLUSIONES

Moncler S.p.A. es una empresa italiana que inició su actividad produciendo ropa deportiva de montaña que cubría las necesidades más extremas. A través de los años han ido reposicionando su marca ofreciendo productos de alta calidad con un elevado contenido estilístico que cubren desde prendas para la alta montaña y el esquí hasta prendas urbanas, incluyendo chaquetas, zapatos, abrigos, pantalones, bolsos, etc. Todos sus productos son de precio elevado por lo que la podemos incluir dentro del sector de lujo.

La distribución de sus ventas en el año 2019 por zonas geográficas ha sido la siguiente: EMEA (29%), Américas (16%), Italia (11%) y Asia y resto del mundo (44%). Moncler comercia sus productos a través de tiendas propias y a través de tiendas multimarca y opera en aproximadamente 66 países.

A destacar que desde el año 2012 han conseguido un aumento anual de las ventas de doble dígito, gracias a la aperturas de nuevas tiendas y a la buena evolución en todos sus mercados:

Se prevé una reducción de tan solo el -13,5% en este año y la recuperación al año siguiente, pero con tasas de crecimiento inferiores a las de los últimos años:

En el primer semestre sus ingresos han disminuido el -29,3%, por lo que consideramos que la cifra final de facturación de este año será inferior a la prevista:

El beneficio neto también ha evolucionado muy favorablemente en todo el periodo estudiado:

A destacar que el porcentaje de beneficio neto que consiguen tan solo está al alcance de las empresas excelentes.

Se prevé que los beneficios caigan el -39,4% en este año y que se inicie la recuperación a partir del siguiente:

A destacar que no disponemos de las previsiones de los analistas para los años 2.023 y 2.024, por lo que las cifras de beneficio esperadas las hemos calculado nosotros.

La cifra de resultados del primer semestre ha sido negativa (-32 millones de euros), por lo que será muy difícil que puedan conseguir la cifra de beneficios prevista para este año.

La rentabilidad sobre fondos propios que consiguen también es muy buena (27% en el año 2.019).

La situación financiera de la empresa es muy buena ya que su endeudamiento, restando del exigible la tesorería, es muy bajo (39%) y su fondo de maniobra y su posición financiera a corto son positivos. Además, su deuda financiera neta es muy reducida (28 millones de euros).

La evolución desde que la empresa cotiza en bolsa del beneficio por acción, de la cotización y del PER y la esperada para los próximos años es la siguiente:

En el año 2019 la cotización de la acción de la acción aumento mucho por los rumores, posteriormente desmentidos, de la posible compra de Moncler por Kering

Dado que no hemos podido disponer de las previsiones de los analistas, el beneficio por acción previsto para los años 2.023 y 2.024 lo hemos calculado nosotros.

Tomando como base 100 los datos del año 2014, obtenemos el siguiente gráfico:

El cual nos indica que, desde esta perspectiva la acción no está infravalorada, pero que tiene potencial de crecimiento si logran cumplir con las previsiones.

Las recomendaciones favorables para comprar la acción de Moncler se han reducido desde el 73% el pasado mes de mayo al 50% y sitúan su precio objetivo en 38,02 euros, por encima de su cotización actual de 32,45 euros.

Nuestro precio objetivo, descontando los flujos de caja previstos a una tasa del 8% y para una “g” del 2,5%, es de 32,39 euros.

La rentabilidad anual esperada en caso de que se mantenga la inversión hasta el año 2.024 se sitúa entre el 7% y el 11,5%.

Sin duda estamos ante una empresa con una trayectoria que está al alcance de muy pocas y que tiene un elevado potencial de crecimiento a medio y largo plazo, por lo que consideramos que hay que mantenerla en el radar de cara a su posible incorporación a una cartera orientada al crecimiento a largo plazo. No obstante, no descartamos que la cotización de su acción pueda sufrir alguna corrección si los resultados que presenta en los próximos trimestres son inferiores a los previstos.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de las páginas web de la propia empresa y de la CNMV.

Fecha Informe: 2 de septiembre de 2.020